米国の「PPI」の発表を受け…若干、インフレ圧力は緩和され…米国株は戻っていたようです。ただ既に、株価の「価格調整」の圧力を、払拭する程の事もなく…大統領選などの行事を考えても、今はまだ…株価は「下がる確率」の方が高いのでしょう。一方、日本株は基本的に全体の状態は、人気株を無理をして…株価を上げているように見えます。

年初からかな…? 実際は興味があって株価を追っていましたが、参加してないチップレス化の「ソシオネクスト」(6526)と、共に「アオイ電子」(6832)の事を綴っていましたが…後者は業績悪で株価は伸びず、前者のソシオネクストは、この数日、「TICK回数」上位で活躍をしています。最近は、偽物株の「東電」(9501)を抑え…人気NO.1なのですから、このレポートもマズマズなのでしょう。

しかし…基本的に他の指標を観ると、既に相場は陰っているように見えます。

昨日は「金融株」が米国金利高を受けて…高かったようです。その風の為か…「野村証券」(8604)も買われた可能性があります。基本的に、カタル自身は「事前観測」を外しており…「新興株」の狙いも、後退しています。

「ジェイドG」(3558)は約500円程度の調整、「BASE」(4477)も辛うじて…株価を保っていますが、この路線の「時間軸」は後退している可能性もあります。基本的に、あまり株を買いたいとは思っていませんが、この性格ですから…本日は公約通り野村証券を5000株追加して寄り付きで買いに行っています。

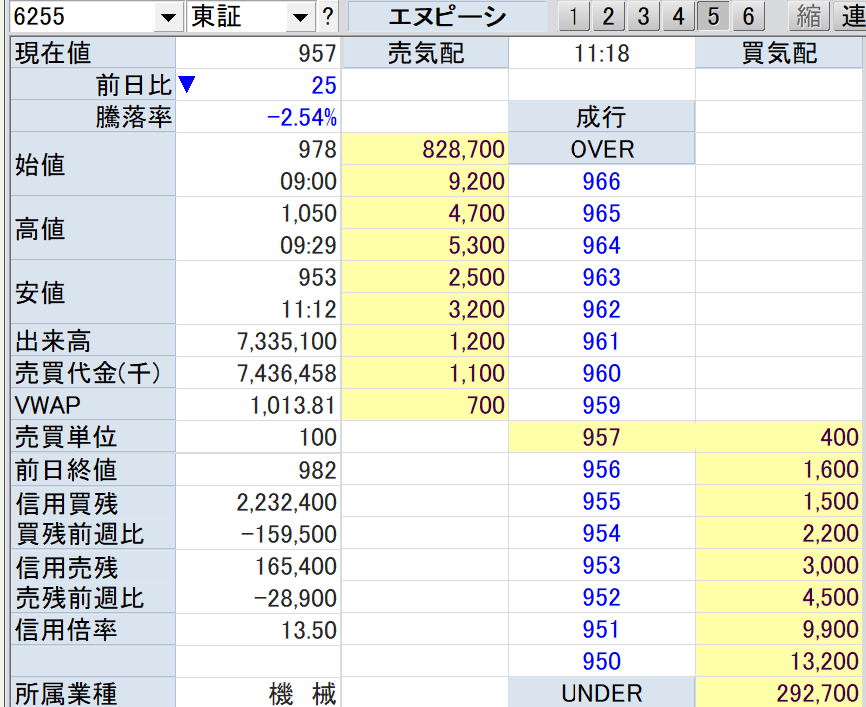

まだ株価は入っていません。他にも気になった株を打診しています。昨日はストップ高の「NPC」(6255)を982円で500株だけ買いました。本日の寄り段階の気配値は955円前後ですから、960円まで…もう500株を買いに行っています。こんな株は「オモチャ」です。

更に…本日のニュースを見て、先ずは日経新聞の一面報道を見て「富士フイルム」(4901)を200株だけ3343円の寄り値で、株を買いました。報道のように…医薬品のTSMC版をイメージしました。

もう一つはローカルな報道でしょうが、こちらの報道を見て「小糸製作所」(7276)を、此方も200株だけですが2318円で「打診買い」をしてみました。銘柄の発掘は、色んな面でしますが…このような報道を見て「観察」をスタートさせることがあります。カタルは実践型の人間です。机上論者ではありませんから、出来る限り…お金が続くなら自分の自説を、市場に問います。

この観察過程を見て、やるか、どうか…を決めるのです。継続観察になっている銘柄は、基本的にカタルの「お気に入り」の株です。

「千代化」(6366)は、既に3年ほど…継続観察しているのでしょう。こんな株でも400円割れを買う機会は、何度かあり…10%程度ならいつでも取れます。この株の本当の実力は4桁以上でしょう。何れ…「債務超過」などを解消して復活をするのでしょう。

「自社株買い」の効果もあるのか、どうか分かりませんが…「Jトラスト」(8508)も復活の兆しが感じられます。しかし…カタル自身は、藤澤さんの評価を落としています。もう少し「株価に敏感」な経営者だと思っていましたが、最近は、彼に気概が感じられません。「おざなり」の自社株買いに見えるのです。

「クックパッド」(2193)の佐野さんとは違いますね。その「クックパッド」はMBOを選択するものと思っていましたが、浮動株式が枯れる中で「自社株買い」の選択でした。

カタルの友達が上場を誘われていますが…カタルは、彼に「上場なんか止めろ!」と言っています。上場すると公の器ですから「縛り」が多く…自由に経営を出来なくなります。それが上場基準でしょう。社会から色んな「責任」が問われるのです。

もう昔のような時代とは違います。やはりネットは恐いですね。あっという間に…情報が拡散します。何かを、「隠すこと」などは不可能です。「トヨタ」(7203)のような情報統制を引いていても「ダイハツ」を始め…「自動織機」(6201)も不正です。大きな会社は「経営者の眼」は、なかなか届きません。だから…ちゃんと賃金を上げないと駄目なのです。労働者から搾取をする感覚では通用しません。社員は、トップの経営姿勢を観ています。苦しくても頑張っているなら「低賃金」でも仕方ないと思うし…逆に経営者が傲慢では、不正や不満が渦巻きます。

今の基準は「三井不動産」(8801)が一つの目安かも知れません。毎期、配当性向は35%程度にして…毎期、総還元性向を50%以上にするそうです。これに従い…今期は400億円を上限に自社株買いを実施し、配当は予想の72円から82円に引き上げると発表していました。

更に…昨日、ストップ高した「有沢製作所」(5208)は「当社は、期中に獲得した資金を既存事業の収益基盤の維持、拡大および新規用途の開発に投じるともに、積極的かつ継続的に株主に還元していきます。具体的には、配当につきましては、株主資本配当率(DOE)6%または総還元性向 80%以上のいずれか大きい金額とすることを基本方針とし、自己株式の取得についても、資金需要や財務状況等を総合的に勘案したうえで柔軟に対応していきます。」と言います。

総還元性向80%以上で、しかも…「DOE」は6%なのです。最近は、この基準を用いる企業も増えてきました。つまり…総還元性向は100%以上になる可能性もあるのです。

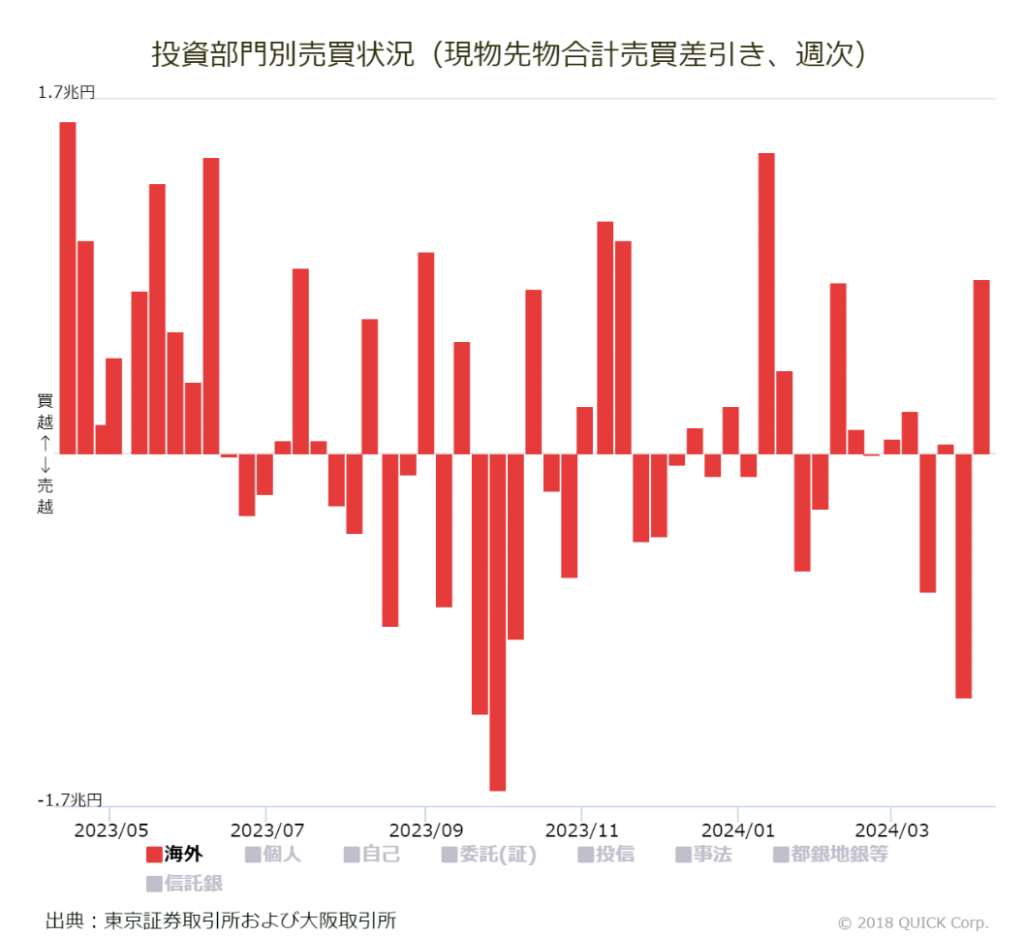

4月に入ってからも…海外投資家の買いは継続しているように見えます。実際に海外投資家は先物を日経平均型で36億円、TOPIX型で3428億円を売って…現物株1兆1821億円を買っています。カタルは「米国株は調整局面」だろうが…、日本株は違う可能性も「野村証券」の実際の「値動き」を見て…実感しています。

その理由は、ようやく日本が「本格的」に…方向転換をしたからでしょう。続々…と「総還元性向」を高める報道が続いています。TOBにMBOを観て…この予感は前からありました。だから…先日は、日経新聞の欧米の実際の「総還元性向」の記事を意識的か…どうか分かりませんが、一緒に掲載すべきなのです。その内容の不備を、カタルが指摘した所以です。日経新聞自体が、総資産経営の会社です。ある意味で…情けない限りです。だから「トヨタ」に「忖度」する報道を繰り返すのでしょう。でも、スポンサーなどで…仕方ない面もあります。

時代の風に恵まれた「トヨタ」は、4兆円以上も稼いだのに…たった1000億円程度の自社株買いで「お茶を濁す」…その態度が気に入りません。上場企業の責任を、全く果たして居ません。今回の春闘も回答を遅らせています。これで…リーディング・カンパニーと言えるのでしょうか? でも…今回はある意味で、章男社長の選択眼の勝利です。

さて相場はどうでしょう。本日、3000円を割れて売り気配だった「ABEJA」(5574)は高くなったのですね。確か…「減額修正」だった筈です。このような展開を、先日の「ジャムコ」(7408)にも期待したのですが…駄目でした。カタルは「順番」が来ている…と思っていたから残念です。

この「ABEJA」はIPOの当初、「博打」で一度だけ参加しました。でも世間は「AIブーム」でも…全く駄目です。やはり…強引に「紐付け」をした「偽物」なのでしょう。この後も業績推移を追ってみます。今のカタルの感覚では…PERが30倍程度の評価なら買う可能性も出て来ます。

アレレ? 「野村証券」は高くなっています。カタルの構想は「会員レポート」を明日、書く予定ですから…その後、一般の読者にも、その見方を報告します。別に隠すつもりはないのです。でも一応、会員を優先しています。そりゃ…当たり前ですね。

最近、思うのですが…やはり市場と言うのは「目先の値動き」に左右されるのですね。カタルは、常に「時間軸」の感覚を問うています。カタルにとって、この関門が最大の難関で壁は厚いのです。カタルの今までの感覚は、どちらかと言えば…「金持ち」の感覚ですが…自分自身は貧乏人ですか、懐は浅く、なかなか…思うような実験が継続できません。

「クックパッド」も、最初は「もっと買おう」と思っていましたが、結局、ユトリがないために実験の継続は、「中途半端」なのです。もう少し「力があったら」…と思うのです。

自分自身の実験を、お金をあまり気にせずに…試してみたいのです。でも徐々に…力は増してきました。200万円から始めた実験ですが、最近は建玉も少しずつ増えてきました。今の候補株は「野村証券」(8604)に「Jトラスト」(8508)かな?

この2銘柄は、何れも…日本復活の「資産投資」の流れにあります。

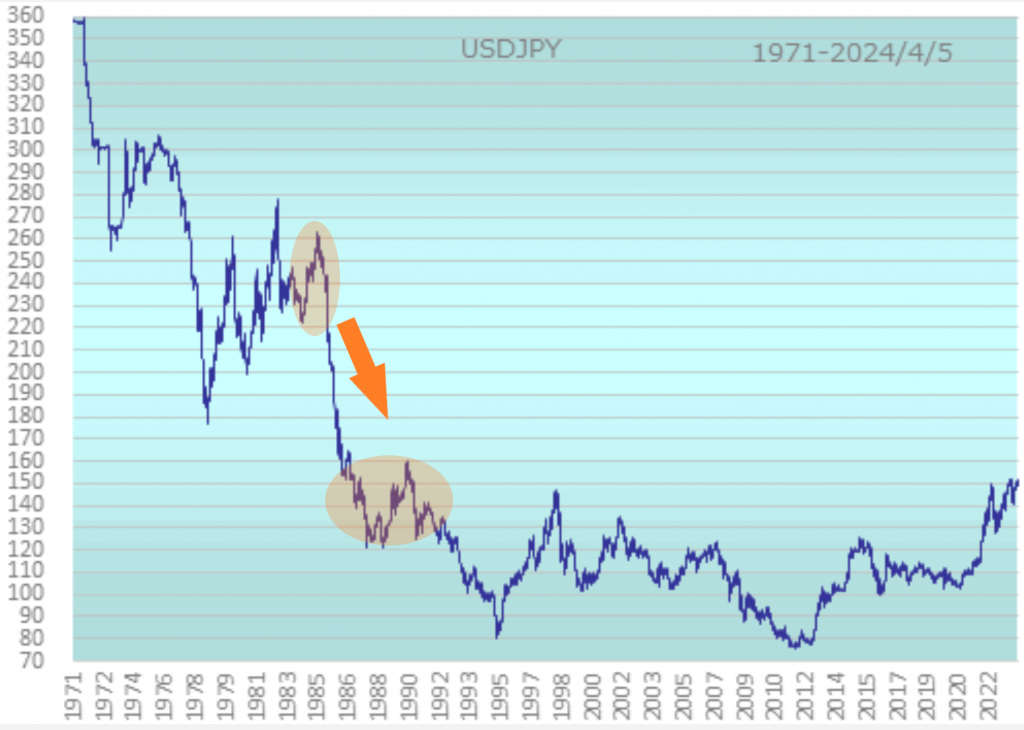

カタルは基本的に日本の政策が間違っていた為に、インバウンド需要が爆発するような円安になったと思っています。円安はそもそも…が「間違い」です。カタルが法人部に入ったばかりの頃、「仕組み債」を、安全投資が主体の団体に販売しました。当時の為替は240円程度だったかな? 確か…170円ほどでも有利な利回りだったのですが…まさかの130円台突入です。

結局、その法人は損をして清算をして、その損金は「借り」という事で…その後、新発のCBなどを持って行き、埋めようとしましたが、全て埋まったかどうか…。「仕組債の怖さ」をあの時に知りました。

株の世界は恐いものです。常識を疑って…かかる必要があります。末端で仕組債が出回るという事は…大概はプロの連中のなかで消化できず、外部販売する事例です。まぁ皆さんは、無理をしない自分の「力量の範囲」に留めた投資をしておくことです。いつも事前予想などが、当たった試しがないのです。故にカタルは、いつも色んな見方がある中で…気持ちが揺れています。

今日は…なかなか買えない2300円の「ジェイドG」ですから、仮に…今の指値の2300円が買えないなら、大引けで…500株だけですが追加で買ってみます。何しろ…9日連続安ですかね?

基本的に、目先は「駄目な可能性」が高いのでしょう。目先の決算なんか…カタルにとって、関係ありません。基本的に、一度、経営者を信じたら…カタルの場合は「自分の力量の範囲」なら…最後まで付き合います。

実際に「ベンチャリ」の時は、最後まで…数百万株を抱えたまま沈みました。40億円を飛ばしたのです。皆さんは、無理をせずに、まだ利食い圏でしょうから、自分自身の「力量」が不安なら…売るべきです。

この株の本番は、年末から来年です。目先を期待しては駄目なのでしょう。仮にフロックで…目先の業績が上昇修正されても、今は、一気に行かないと思っています。四季報の予想は明らかに間違っていますが、それでも、ある意味で…その通りなのです。「2025年2月期はファッションECモールのマガシーク社買収で取扱高が拡大。リーボックは新コラボ等で続伸、越境ECやアウトレット強化も図る。ただ、買収の統合効果まだ先。利益伸びは限定的。」との部分です。

でも株と言うのは、分からないものです。「仕掛け人」が関与するなら…意外に一気に4180円を超えて1万円の株価を先取りしても不思議ではないのです。

このような段階で「先取り」をすると…株価は「仕手化」します。「クックパッド」(2193)も「割安感」は完全に消えています。でも意外性を発揮する可能性を秘めています。早過ぎる「仕掛け」が、本当は面白いとも言えます。「大阪チタン」(5726)は、それを期待したけれど…不発でした。お船もそうでした。結局、市場全体が暖まってなかったのでしょう。こんなところで…本日はお終いです。また…明日。

諦めていたNPCは960円の指値が買えました。この水準から切り返すなら本物に育ちますが…果たしてどうでしょう。