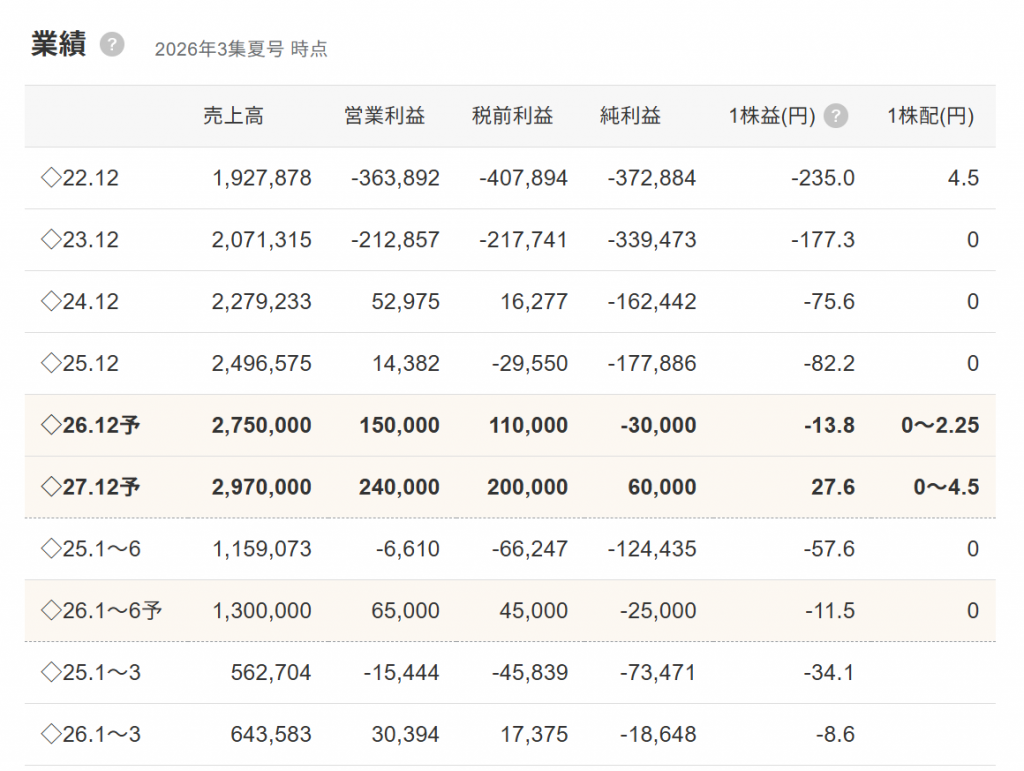

今年3月現在での日本国の国債や借金は財務省のデータによれば1343兆円です。だから金利は1%上がると、その金利負担は13.4兆円が増えます。利払い費が増えると大変ですから、財政規律派閥は、ワイワイ…と文句を言います。

しかしインフレになると、「国の資産」もドンドン…増えるのです。基本的にインフレの世界は、先に消費したものが有利です。例えば…車にしましょうか。現在の価格が300万円の車だとすると、毎年5%ずつの価格上昇なら、3年後は今より45万円程…高い価格になります。簡素化していますから、金利は複利とか…言わないで下さいね。そうすると345万円になります。でも借金をして…金利が3%ずつなら早く買った方が良いのですね。だって利払いで9万円ずつなら、3年で27万円ですから…約18万円が浮きます。

国の借金が多ければ、大きいほど…どんどん、インフレにすると「実質的な借金」は、どんどん…減っていきます。

何故、こんな理屈がメディアに出てくる…学者先生は分からないのでしょう。食品に対する消費税の減額で5兆円の財源問題が「手当てできてない」と言いますが、たった1%の違いで…全体の財源は13兆円も、実質的に…浮くのです。

何故、生命保険会社や損害保険の会社が、戦後…大きくなったか?

カタルの勤めていた会社の一人が、株を売らずに、持ち続けたのです。もともと反町家は、大東京火災だろうと思いますが、親戚がオーナー筋でした。だからその滝沢さんと言う…お爺ちゃんは、律義な性格ですから、終戦直後の混乱期から、ずっと…株を持ち続けていたら、増資、増資で、株はドンドン膨らみ…大金持ちになっていました。

自分の頭で考えると分かります。生命保険は現在の確率で「掛け金」が計算されます。インフレになると、ドンドン保険金の払う補償金は、その価値を失うのです。しかし…毎年払い込まれる掛け金で、土地などを買うだけで、ドンドン…自前の資産は増加します。同じことですよ。前総理の石破さんは、本当に…学校で勉強をしたのでしょうか? 食品の消費税の財源は、何処にある?

国の借金が1343兆円もあるなら、国債は発行した時の低金利のままの利払いですよ。これから発行する国債の金利は、徐々に…上がります。しかし国が持っている資産も、同時に、ドンドン…上がります。

馬鹿でも分かり理屈です。日本はインフレになると、ドンドン…良くなるのです。

でもメディアに登場する…学者先生方は、嘘ばかりを並べます。日経新聞を始め…NHKなどの大手メディアに登場する人物の選択を、わざと…「人選している」ように思えます。政策官僚のなかには、カタルのような…考え方の人も、大勢いると思っています。

株式投資と言うのは、みんなと同じ行動を取るのが正しいのではありません。むしろ逆でしょう。それは、目先ばかりをやるなら、「モメンタム投資」と言う…流れに付いて行く「やり方」もありますが、所詮アルゴリズムのスピードに勝てません。だからババを引く確率も高くなります。

この場合は、ブツブツ投資とは、趣旨が違いますから、やり方が合いません。

目ざとい…度胸のある、感覚の投資できる人は、ワンタッチ売買のような…「流行を追う」投資が、メディアに多く取り上げられていますから、たぶん多くの人が、投資とはそう言うものだ…と思っているのでしょう。

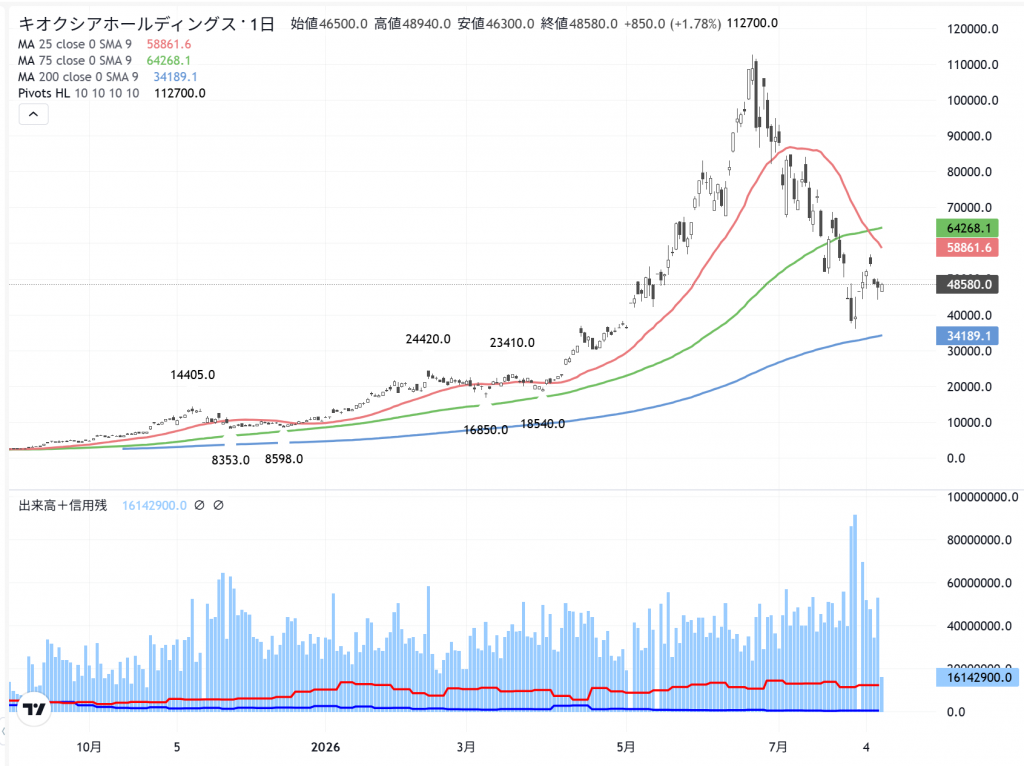

その場合は「ロス・カットのルール」も、必要になります。キオクシア(285A)のような値動きのある株をやる場合です。しかし…考えてみれば分かりますよ。あれほど…優秀な度胸のある小手川君は、株式投資から不動産投資の世界に変えました。所詮、鞘取りは、鞘取りなのです。せいぜい、小銭の10億、20億円、程度でしょう。

まぁそれでも、たいしたものですが…小手川君のような天才でも、バフェットのような投資家には、なれません。時間を超える投資が、どんなものか?

まぁカタルもやったことがないので…偉そうに言えませんが、長い証券マン人生の中で…ごく稀に、遭遇することがあります。大概は、株価を知らないケースです。価値に気付いてないから、株の売買をしません。

カタルが、何故…200日線が、「遥かに上にある」マイナス乖離の銘柄ばかりを選択しているか? 長く株価が売られている株は、基本的に、調整は済んでいるものが多く、目先筋が、殆どいないからです。

ジェイドG(3558)だって…そうですよ。この株の基本は、あのコロナ騒動の時に、たまたま…発生した「ヒカル君効果」が、爆利益になったので、人気になったのです。あれから…基本的に「見捨てられている」株です。しかし企業業績は、徐々に…良くなっています。

だからノンビリ…200日線ラインを基準に、株価の「爆発を待てば」良いのです。小型現物株なんか、簡単に…株価が飛ぶのです。

投資法と言うのは、色んなやり方があり、一つだけではありません。しかしいくら市場要因が大きく改善して、株を買って儲かるようになっても、やはり「原理原則」を守らないとなりません。確かに…バブル期は、買うものが消えて、最後は1000円以下の株価の会社が次々に狙われ…そのカウントダウンが始まりました。でも、やはり20銘柄ほどが、1000円以下の株価だったかな? そんなものなのです。

この原理原則を、いくつか皆さんに伝えています。

株価が上がるケースです。先ずは「赤字から黒字」に転換するケースです。最近、この株も皆さんに紹介をしています。しかし…みなさんの多くは「馬の耳に念仏」です。別に…慌てて株を買う事もないのですよ。ノンビリやれば、良いのでしょう。その内、使い切れないお金になります。「万里の長城は一日にしてならず」や「千里の道も一歩から」など…いろんな言葉があります。「地道な努力」を積み上げれば…良いのでしょう。

この赤字から黒字にケースでは、カタルが嫌いな三木谷さんの会社がそうですネ。今期はまだ最終利益は赤字ですが、大幅に営業利益は増えており。来期はさらに改善をして、一気に黒字から復配も予定されています。

近々…株価は4ケタ台に乗せる「人気株」になります。大型株ですから、目先は簡単に動きませんし、今日は「株価が安い」から、伝えておきます。もう一度、伝えますよ。その銘柄は楽天(4755)です。

もう…株価の未来は、事前に決まっているのですよ。だから何回も、何回も、株価が安い時から「ブツブツ投資」で株を買い、ドンドン…株を買って、高くなったら…ブツブツ投資で株を売り上がる作業を、「永遠に」繰り返せば良いのです。たぶん、この株の売り買いだけでも…投資資金は2倍程度になるのでしょう。お薦めの一品です。

でも馬鹿は折角「儲かる株」を伝えても…文句ばかりを言います。自分の買値が正しいと思っているからです。

だから、カタルは「市場が付けた」最安値が基準になると、いつも言っています。そうそう…ごめんなさいね。育ちが悪く…レポートで「馬鹿」と言う言葉を、連発しています。ある読者から注意されたのですが、やはり性格でしょう。

でもカタルはNHKのチコちゃんと言う番組が、カタルは嫌いです。内容は面白のですが、あのセリフが…天下のNHKが使う言葉とは思えません。だから、隣の浜ちゃんは、「吉本興業が世の中を悪くした」…と「お笑いの世界」を、否定していました。

たぶん、国民のやるせない「気持ち」のやり場がないから、人間は、その場かぎりの世界に逃避したのだろうと思っています。

昔は違ったように思うのです。やはり育ちは重要です。売春宿の亭主を、お爺ちゃんに持つトランプ大統領は、米国のリーダーとは思えません。でも、もっと大敗すると思っていましたが、意外に支持者は多いようです。ある面では、納得できます。米国も普通の国になるから、ドルの価値も減価するのでしょう。だから中国の習近平は、米ドル債から金の実物資産へ徐々に移行させています。なかなか…したたかな戦略です。

この「赤字から黒字」へと、ジェイドG(3558)のような「復配」の場面が、株価の狙い目ですよ。今回、初めて配当を実施するSHIFT(3697)もそうですネ。

この8月が決算月ですから、月末に配当がもらえます。今日は、今ほど895円で500株だけ、株を買っています。その代わり…910円で利食いと言うか…微益で逃げたのです。単に単価調整の売買と言った方が、正しいのでしょう。このように…会員には伝えていますが、カタルは手持ちの株価の単価調整を、常にしており…市場が付けた最安値に、自分の手持ちの株価を合わせようとしています。

毎日、カタルレポートを読むと、無料で…証券マン以上の知識が得られます。その辺の学者先生より…余程役に立つでしょうが、「馬鹿とハサミは使いよう」なのです。所詮、こんなバカ作業をしている人間ですから、鵜呑みにせず…自分なりに咀嚼をして、自分の頭で納得したら、共に行動をして下さい。

今日は895円でSHIFTを500株だけ買いました。あらら…伝えていたクックパッド(2193)は130円ですね。先日…120円で買ったのですが、思ったように動きませんから122円で投げたと言うか…逃げたのです。出前館(2484)も、株価が上がっています。

今日は「楽天」が、安いですから…一応、皆さんにも伝えました。でもカタルは三木谷さんが嫌いだから、たぶん…株を買いません。

リクルート(6098 )の日足

あららリクルート(6098)がストップ高しています。そう言えば…先日、元リクルートの社員の方からメールを頂いたばかりです。カタルの好きな企業です。良い会社です。みんな独立を目指している…若者が、多いのです。だから「決断力」も早いですね。この決断力が鈍いのが「日本の村社会」です。

「トヨタ(7203)には夢はないが、ホトニクス(6965)には夢がある」と言って…トヨタ自動車の内定を蹴って、ホトニクスに入った…あの学生は、もう定年を迎えたでしょうか? ホトニクスは、どちらかと言えば、「研究開発型」の会社で、商売が上手くありません。でもカタル自身は…好きなのです。晝馬さん時代ですから、もう天国で、とっくに彼は居ません。

あらら…ペプチドリーム(4587)が、再び4桁復帰です。先日、微益で売ったのに…確か、今回の安値で、カタル自身がNISAを利用して現物で200株を買ったはずです。これも皆さんに報告済みです。事前告知の有言実行をやっています。

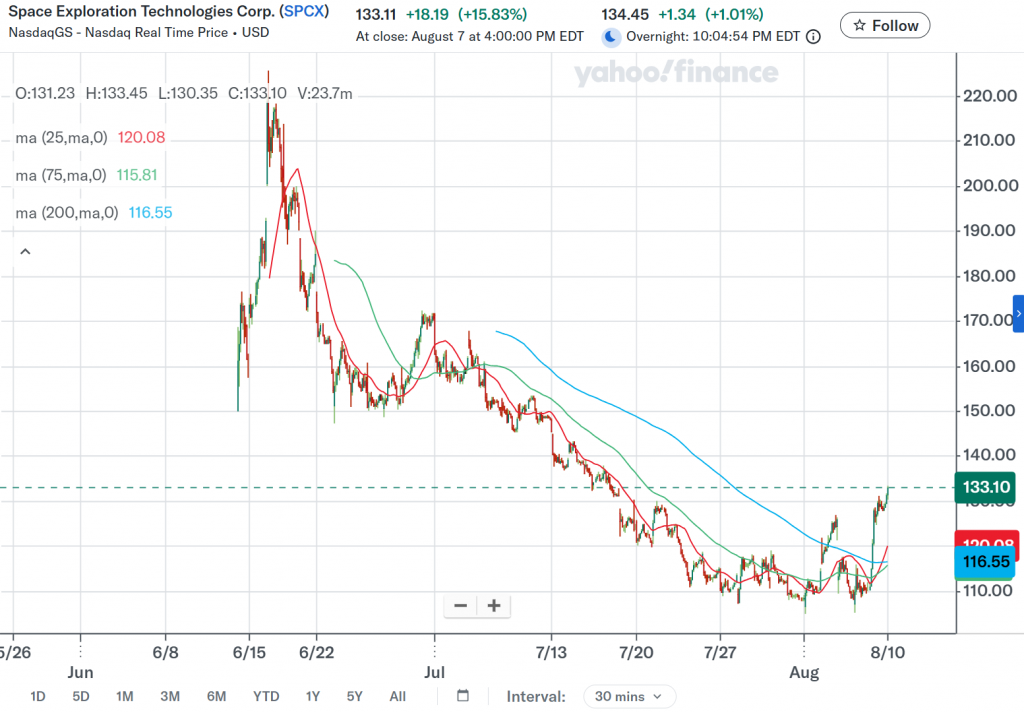

そうそう…しばらく、100ドルのスペースX(SPCX)は、買えそうもありませんから、今日105ドルで5株を買うと言う…注文のスペースXの買い指値を135ドルまで上げました。これも…一応、皆さんに伝えておきます。

確か…これで合計の株数が60株になる筈です。あと40株です。200ドルまでは、買うつもりですが、ノンビリやります。まだ100ドルを割れる…可能性もあるかも、知れません。ブツブツ投資は、どんなことにも…驚きません。

アルトシアン(TEAM)の 業績推移(四季報)

そうそう…アルトシアン(TEAM)の株を選択した理由も「赤字から黒字へ」の転換だからですよ。

アルトシアン(TEAM)の 日足

だから「無理をしない投資」を推奨しています。そんな事で…今日はこの辺でお終いです。また…明日。今の相場の基本は調整中の株価波動ですから「欲を言わず」に微益でも良いから、儲けを積み上げる事でしょう。又ね。

今日のジェイドGの株価が高いから…少しだけですが、株を売っています。ちゃんと…カタルは「下がれば買うし上がれば売る」と述べています。