先ずは昨日の原稿を書いている途中で「考えた」…カタルの「ミス」に気付きました。「ジェイドG」(3558)の株価予想の「算出」の根底が、間違っていたのです。

売上げ規模を「170」億円とするところ…10倍の1700億円と誤って計算していました。既に原稿を訂正しました。だから…昨日の段階では、1万円目標のはずなのに、なぜか…94773円と間違ったのに…ホンマかいな?…と思いつつ、そのまま…公開しました。ごめんなさい。売上げが1700億円ではなく…170億円でした。

でも今朝、その事をスマフォの画面を見て…自分の「間違い」に気づいたのですが、成長率が28.6%平均もの…「高い水準」を、これからも続けられるなら…10年後は「凄いことに」なっているなぁ~と思ったのです。最近は、この仮説に「嵌まって」います。今までの所、5月に「ジェイドG」の失敗を経て、学んだ…「新たな武器」の利用度合いの「検証作業」をしています。

昨日の会員レポートでも、述べましたが、皆さんは、カタルが提供した「ヒント」を、賢く…使っていますか?

仮に…もし「カタル理論」を、完璧に理解しているなら、当初、「データセクション」の話をした時に、直ぐに…この価値に、「気付く」人が居た筈です。しかし現実は「ジェイドG」の失敗の「文句」を垂れますが…、他の銘柄の成功をあまり…観てないように感じます。

カタルが「データセクション」(3905)に存在に気付いたのは…今年初めの頃でしょう。今年、1月に実際に売買をして、その取引は「損」をしていました。

そうして、その後、3月19日の日々の公開レポートでも…チャート付きで実際の公開ページでも皆さんに銘柄を紹介していました。つまり…仕掛け人の参加を感じて、事前告知をしていたのです。

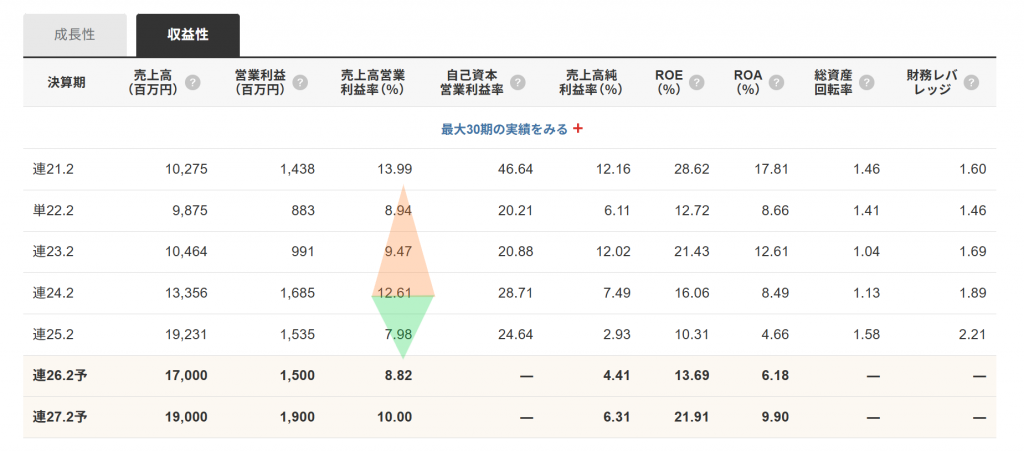

「データセクション」(3905) の収益性

しかし…実際の相場は6月から「スタート」しました。この理由はたぶん「利益率」の改善です。この四季報の利益率の改善が本当なら、株価の評価は売り上げ予想の80億円の5倍程度までの評価もあり得ます。つまり…カタルが新たに手にした「武器」の活用です。

通常は売上高営業利益率を10%に引き上げるのは、なかなか…大変です。多くの企業は5%ラインなのですね。だから売上より…「時価総額」の評価が低い…企業が多いのです。例えば…「日本製鉄」(5401)の売上は約8兆6955億円ですが、営業利益は5479億円でその利益率は6.3%です。しかも今期は、更に下がる予定です。だから、株価がPBR 1倍以下の評価に留まっています。それでも5%台なら普通なのです。

基本的に利益率の低い企業は、既に「日本には」必要ないのです。少なくとも…10%程度は最低限、経営者に科せられた「ノルマ」でしょう。何故「ジェイドG」(3558)の株価が「期待通り」に、動かずに…「下がって」来たか? それはマガシークの導入により費用計上が膨らみ…この利益率が12.61%~7.98%に低下したためだと考えています。

小さな会社の場合、どうしてもこのような利益率の上下は発生しやすくなります。カタルは田中君の言葉通り…この利益率が今期は最低で10%で場合によると15%~20%ラインが狙える可能性を視野に入れています。

更に来期、再来期も利益率の改善が続くだろうと思っている訳です。決算の焦点は此処に在ります。15日にどんな数字を出すか分かりませんが、この四季報の予想は間違っている可能性を考えています。しかし四季報は192億円から170億円の売り上げが落ちると思っています。この理由はマガシークのブランドからNTTの繋がりが切れる企業の影響を加味したのでしょう。

しかし…先般、田中君はマガシークの前年度比のマジックを利用したグラフを提示して、現状は、100%以上まで回復している姿を示しました。物価もあがり…総体的な売り上げは「値上げ」になっていますから、この四季報観測は明らかに…「不自然」です。

このマガシークの前年度比100%以上になっているのは5月の数字で109%だと言います。4月96%で…前年以下ですが5月には回復しています。つまり7月15日に発表される数字は3月から5月ですから、前年比では「横ばい」から、「若干のプラス」と考えるのが…普通です。だからこの「1Q」には、大きな期待をかけられませんが、2Q以降には、徐々に…「四季報」の業績数字も変化をするのでしょう。つまり…ここから、靴と洋服の「クロスセル」効果が発揮されます。

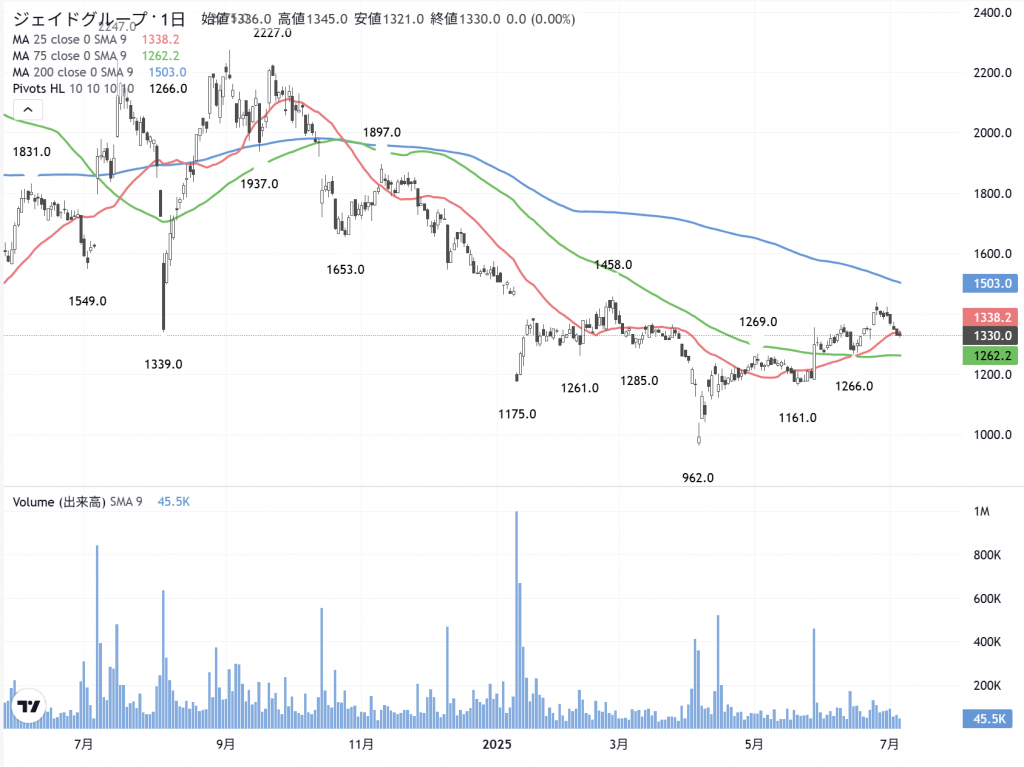

おそらく…田中君は、その事を一番、良く…理解しているから、6月27日に社員へ自社株の処分を決めたのでしょう。価格は1188円です。だから今の相場の株価は1330円で…しかもチャート上は25日線上に位置していますから、75日線までの転落はなく…株価は再び決算に向けて、再上昇するのでしょう。ただ…実際の「マガシーク」は4月までは回復しているとはいえ…数字が落ちていますから、1Qの決算数字に大きな期待はかけられません。

たぶん…多少、利益率が改善される程度かも知れません。しかしここから田中君の真価が今年後半は見られると思っています。このまま推移するなら…「マガシーク」も、リーボックに続き…企業業績に貢献をするのでしょう。

しかし…昨日にレポートで間違った売り上げ数字の一桁の間違いです。170億円を1700億円と勘違いしていたおかげで、カタルはジェイドGが、上場してから此処まで…年率で28.6%もの成長を続けている…と言う「当初の狙い」を忘れていました。170億円を1700億円として…魔坂、株価が9万4773円? 半信半疑ながら、昨日は、深く考えもせずに…投稿したのです。そうして…今朝、ベットのなかで自分の原稿を読み返して、間違いに気づいた事に「感謝」です。

カタルは株価を決める要素が「成長力」とこの「収益力」にあると語っていますが、成長見込みを考慮してなかったのです。

カタルは「オービック」(4684)の今は、高い利益率を誇る…安定した市場評価の株価評価になりましたが、大昔の利益率は、10%以下だったのです。しかも「オービック」(4684)は、それほど…高い「成長力」を誇ったわけではありません。上場した当初の10年間の成長力は上場した時は数字を作り、43%の伸びですが…それ以降の平均値は8.15%の成長です。通常は「こんなもの」なのです。それでも合格ラインの7%基準を超えています。世界の基準はこの7%ですね。つまり10年間で2倍になるなら「合格」なのです。M&Aの活用がないためです。

でもジェイドGは28.6%の成長なのです。この理由は「M&A」の活用です。今の時代は、ようやく…田中君にとって、追い風に時代が変化する時代になりました。だから「のれん」の日本の会計システムの見直しが、話題になっています。最近は「改正」が近いのか…。日経新聞は、たびたび…この「のれん」の20年かけた償却問題を「国際会計」と違う視点を指摘しています。

日本時間である「成田時間」の改正です。仮に、今年か、来年にも改正されるなら、ジェイドGの田中君は「水を得た魚の如く」…その真価が開花する可能性を持っている人物です。何しろ…経営コンサルの出身です。

最後にこの28.6%成長が、如何に「凄い事か」…その数字を終価係数で追ってください。10年後は12.37倍になり…170億円とされた数字は、10年後は2103億円になります。その時に、本当に「ZOZO」(3092)並みの30%の利益率が達成されているなら、PSRは6.4倍ですから、時価総額は1兆3459億円企業になっており、発行済み株式総数が増えなければ…株価は11万7168円の評価となります。「瓢箪から駒」です。

カタルが間違って…「一桁」余分に計算したために、成長力の視点に気付いたのです。でもカタルの時間は、あと10年ももつかどうか…。「棺桶」が早いか、それとも「あちら側」の世界の到来が、早いか…果たして、どっちでしょう。

楽しいでしょう。たった1万株です。それでも…1万株を買うためには、約400万円の現金がないと…信用でも、株は買えません。しかし10年後、このまま…この「仮説通り」の成長を続けるなら…あら、大変です。果たして、未来はどんな世界でしょう。また…明日。

今朝方、会員レポートを更新しましたから「会員」の方は、お読みください。