本日はいつも批判していた日経新聞ですが、タイムリーな話題を提供しています。

先ずは一面の日経新聞の「強権中国 戸惑うマネー」のデータなどが掲載されています。この動向は非常に重要です。それ以上に、カタルが喜んだのは此方の報道です。日経には7面に掲載されています。「中国企業の監査内容、外国当局が検査可能に」この報道が待ち望んでいたものです。ここでは補足の下準備知識も必要です。此方です。だからこそ日経の報道に意義があります。

この報道の「中国証券監督管理委員会が2日、新しい規定の意見公募(パブリックコメント)を始めた。従来の規定にあった「立ち入り検査は中国当局が行うか中国当局の検査に依拠する」との表現を削除した。外国当局が中国で行う調査・検査には、中国が必要な援助を提供するという。」の報道が非常に重要です。これで決まりました。

おめでとうございます。

「マザーズ株の逆襲」は決定しました。アリババ株の5割以上の上昇は、この背景が水面下で進行していたのでしょう。ソフトバンクが「下値ボックス圏」を抜け出すわけです。

だから会員レポートで述べた「ブラックロックの話」は信憑性もあります。何も…MSCIだけでは…ないのでしょう。ついでに本日、発見した此方の観測も船株相場に影響があるのかもしれません。この動向は今週いっぱいで…判明します。仮に、この仮説の信憑性が高いなら…船株も「買い場」になります。

カタルが二つの潮流を捉えて…レポートを作成してきた成果が、4月になって花を咲かせる可能性が高い報道です。

このような報道と市場の動向を観察していくのが「市場の整合性」です。みんな…それぞれの社会現象は「見えない糸」で繋がっており、相互に影響をし合っています。だから会員の方は、深夜に挙げた今回の会員レポートを読み、本日の日経朝刊を観て、明日からの相場を観察すると…カタルの相場観が、より一層の理解が進みます。カタルが何を訴えているか?

例えば…マザーズの逆襲の関連性を、いくつかのチャートを並べておきます。何れも…カタルの観察銘柄です。全ての事象が一つの相場の「方向性」を語っています。これが市場の整合性です。会員の方は、会員レポートと合わせて原稿を読むと…理解が進むでしょう。

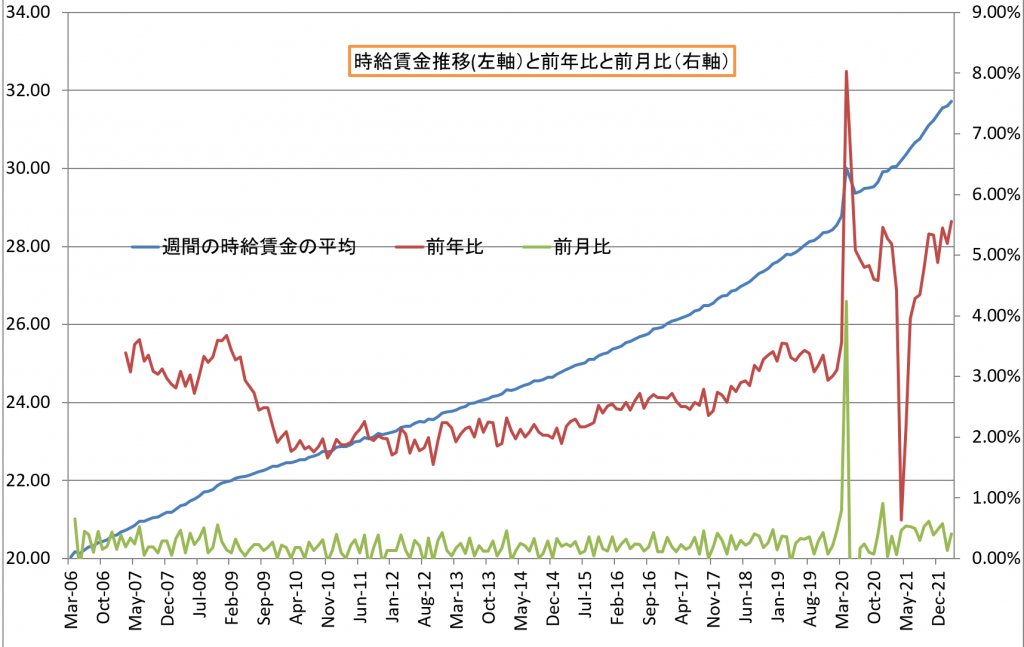

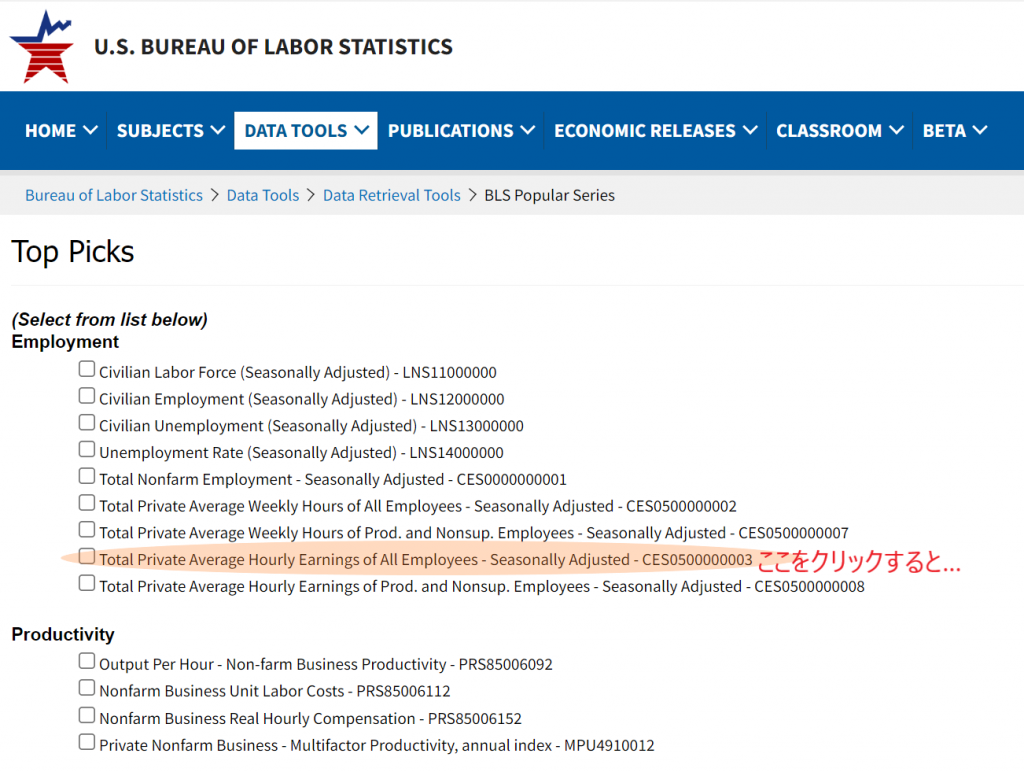

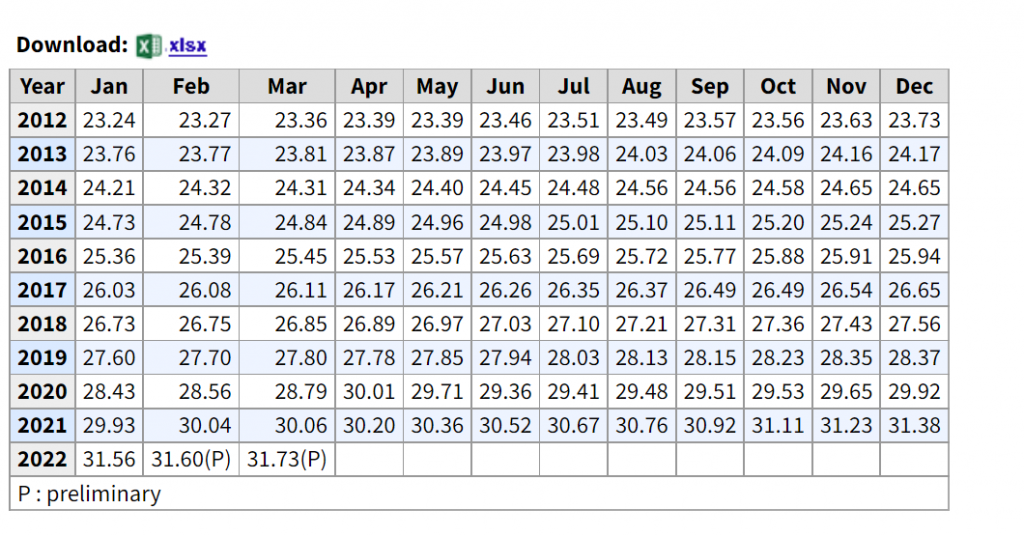

一般読者の方は、何も会員にならなくても…毎日読んでいれば…得るものが必ずあります。例えば、カタルの興味は、既に雇用統計でも失業率でもなく「平均時給」に焦点が、移っています。此方のサイトが良いかな?

本日、探したのですが、こちらのサイトしか見つからず…どこでカタルは読んだのか…非常に需要なのに…保存作業をしていませんでした。米国の雇用の話なのですが、既にこのブルームバーグの報道とは違う…コメントを発見したのです。こちらの記事は、先月のものですが…似たのが此方の報道です。

ゴメンね。カタルのうる覚えの記憶力では、賃上げの様相も様々で、既に全体の賃上げは減速を始めていると言う報道でした。相変わらず…物流などは2ケタ台の賃上げでも人手不足ですが、他の業種では人手が足りて来ており…賃金の上昇率が鈍っている報道でした。これは…失業率3.6%の報道ともマッチします。

つまりカタルは、FRBの「オーバーキル」を疑っており、既に始まった可能性もあります。この些細なヒントは、秋以降の相場…たぶん年末から来春でしょうが、この相場に大きな影響を与えます。

具体的に言うと「マザーズ株の逆襲」が一時的な「戻り売り」ではなく…ここを起点にして本格的な上昇に変わる可能性もあるのです。この賃上げの動向は、非常に重要ですからグラフを載せて、そのデータ元のサイトも紹介をしておきます。

上手く見つけることが出来ない人は上記の

何故か?リンクを張ると上手く表示できませんでしたから手順を書きました。

インターネットは便利ですね。何も日経新聞の記者でなくても、ある程度の資料が手に入ります。故に自分で相場観を立てやすくなります。記者の濁った視点が消えます。自分でレポートを書いてみると分かります。必ず、自分の意識が働き…書き手は、方向性を決めてレポートを作成します。

つまり読者は、無意識にある方向性に、新聞やニュースなど観て…心が誘導されています。何も…ロシアが一方的に悪いわけではなく…ある意味で、このウクライナ侵攻はバイデンの戦略かもしれません。カタルはこの可能性も疑っています。基本的に国家の利益を考えた場合、どうやって世界世論を誘導するか?の話です。

本日の最重要のポイントは、中国企業の監査内容を、外国当局が検査可能になると言うこの報道です。だからアリババ株は73ドルから50%以上も株価が上昇したのでしょう。この日経報道が事実なら、アリババ株は夏ごろまでに…昨年の10月に付けた182ドルの壁を破る可能性さえあります。

習近平氏も本日の日経新聞トップの記事の中国からの資金流出を心配して…政策スタンスを変える可能性があります。まだ分かりませんよ。でも可能性の話として…こういうシナリオを自分の頭の中で描いておいて対処しておきます。市場の本当の「選択」(潮流)の話です。

少し難しいかな? でも会員の方は補足していますから、分かると思います。明日からのBASEの株価は、どの時点で517円や523円の壁を破るか? その時間軸の話をしています。同時に船株の見方も…重要な観察場面です。

日経新聞さん、本日は素晴らしい報道でした。最もタイムリーな話題の一つです。同時に米国の雇用の平均時給の業種別のデータ解析をしているなら…米国の金融政策のミスも指摘できます。パウエルがバイデンに尻を叩かれているから、0.5%発言になりました。

同時に日銀の黒田さんが「孤軍奮闘」をしているが…馬鹿な政治家は日銀批判の話をし始めています。まるで分っていません。

日本の医療費改革は不可欠で…時間に追われています。インフレは正しい選択なのです。何故なら年金問題があり、所得の移転をしないと日本は衰退をします。80歳以上の人間に、高い費用が掛かる高度な最新医療を、保険を使って利用させるのが正しいお金の使い方でしょうか? 20歳、30歳代なら必要です。社会貢献の意味で若者に「所得の移転」を進めなくてはなりません。

年金世代に「偏った富」の1092兆円を動かす政策が正しい選択です。しかし年金の減額は出来ませんから、インフレを加速させて…徐々に所得の移転を諮り、若者が子供を育てやすく…結婚が出来て出生率が上がる政策が正しいのです。

その点、菅さんは素晴らしい総理でした。不妊治療の保険適用が今月からスタートしました。彼の実績です。高齢者の保険料金の引き上げも実施しました。しかし…岸田は、何を実施したのでしょう。

「自社株買い7割増と成長投資に回らず」…と日経新聞は「嘘の報道」をしています。米国の事例も報道せずに…ROEの解説もしていません。嘘つき新聞社で、官僚寄りの種族の作文です。こんな報道を繰り返すから、失われ時代の「成田闘争」になり、未だに日経平均株価が38915円を超えないのです。こいつらが…日本のガン細胞なのです。

設備投資が活発化しますよ。黒田さんは正しいのです。正しい報道をしましょう。でも本日は、総合的に観て…日経には「中国の報道」があり、合格点です。おめでとう。今週の相場の焦点を、よく観察しましょう。そうして…カタルが語っている「市場の整合性」の理解を深めましょう。それでは…また明日。

会員の方は、新しい原稿をアップしましたから…お読みください。