先ずは「テクニカル」の話をしましょうか…。昨日の日経平均株は414円安の39190円でした。この下げ幅の大半を下落させたのは、業績が好調な「ファーストリテイリング」(ユニクロ=9983)の下落です。此方の報道は「ファストリ」、一銘柄だけで…日経平均株価を328円も押し下げたと言います。

実はこの背景も存在します。

この「ファストリ」の日経平均株価に占める「ウェート調整」が行われるというものです。昨日の日経平均株価ではファストリのウェートが11.03%になったと報道されています。この場合「ギャップ調整」として…0.9に設定される「決まり」になっており…このままなら3月末にベンチマークでは、「リバランス需要」が生まれると言います。その金額は4000億円だそうです。昨年も「その調整」が実施されました。

まぁそれだけ、ユニクロは「凄い成長」を遂げて…いるのでしょう。

でも株価を決める本質は「企業業績」ですからね。柳井さんのグローバル戦略は、中国問題もありますが、確実に「ステップ・アップ」しています。日本では、たぶん…一番の経営者でしょう。そのカリスマ性は「凄い」の一言です。

株価は100倍なんて…もんじゃないですからね。カタルが上京したのは1989年ですが、500円Tシャツを販売した時(1995年)に、ユニクロの株主になって、黙って…株を持ち続けることが出来たなら、今頃は「使い切れないお金」でした。これが「成長株投資」です。

会社四季報には1995年からの「業績データ」があります。その期間の売上高成長率は平均で17.91%です。何故、カタルが「M&A」ですが「ジェイドG」(3558)に拘りを持っているか?

「ジェイドG」も…この売上高成長率は、上場以来、今期予測を含めると…マガシーク分がプラスされ…29.43%に上がります。まぁ規模が大きくなると、絶対に…この成長力は下がりますから…一概に、比較できません。

実は「ユニクロ」も上場から10年だけでは、その売上高成長力は「ジェイドG」の29.43%を上回る…30.92%なのです。会社規模の「格の違い」がありますが…この時期にカタルが、株価が下がっても「高い評価のまま」…田中君を応援している理由が分かります。

たぶん…「伊藤忠」も、そのような評価なのでしょう。だから「リーボック」に続き…「マガシーク」の「橋渡し役」を演じたのでしょう。まぁこの試験に、合格するか…どうかの試練に、今は在ります。

でも通常は「BASE」(4477)のような…事例が一般的です。

売上高が、27億96百万円の会社を33億円で買収したのです。PSRの考え方では1.18倍です。これが、業界の一般評価です。だから、ある意味で「タダ同然」で買った「マガシーク」の「ゴタゴタ」…が続くのは、仕方ないのでしょう。今は過渡期で、その「黎明期」との評価です。

コロナ禍に上場されるなら…株価はPSRでは10倍の評価です。時価総額は2000億円に評価されるのかもしれません。時代が変わると「評価も変わる」事例です。

最近、不動産株も割安感から「M&A」が多発するかもしれません。なにも「工作機械」ばかりではなく…日本中、この傾向が加速されます。

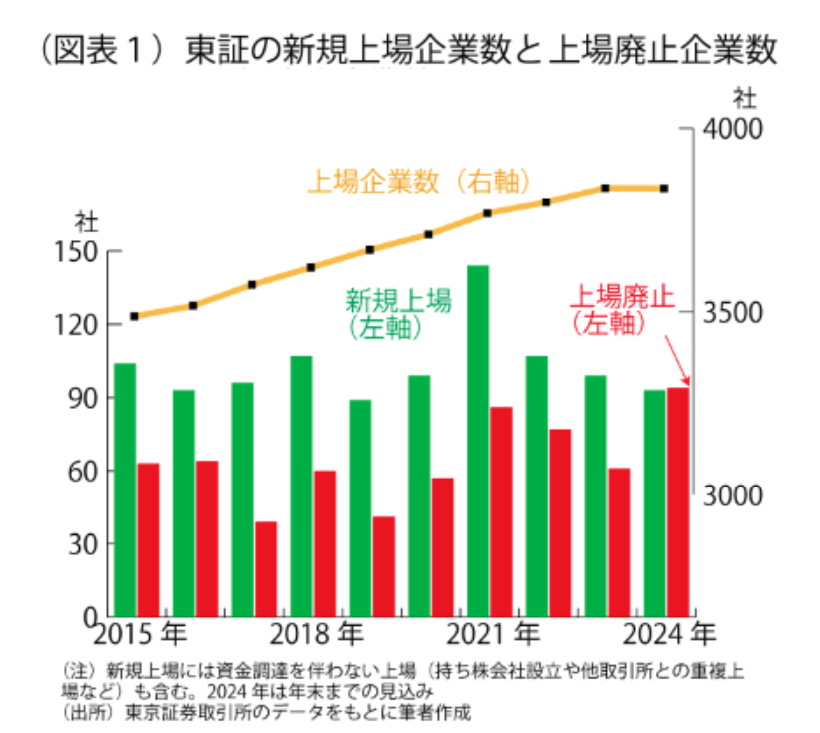

昨年は、上場廃止が「新規上場株」の93社を上回り…94社になったそうです。この意味は日本でも、ようやく「淘汰の時代」になり…「新陳代謝」が促進されるという事です。この意味は「トヨタ」(7203)の「ROE経営」への傾斜を観ると分かります。

ある意味で…「日本製鉄」(5401)の株価が、業績と比較して…市場評価が「低迷している」理由の一つです。

橋本さんは素晴らしい経営者ですが、「時代認識」が不足している…可能性が在ります。USスチールの合併は、もう駄目でしょう。だから戦略を変えて…部分的な「工場の買収」に動くべきでしょう。そうして…関連する「国内企業の整理」を加速させるのが、経営の筋でしょう。後任の今井さんが、橋本色を「打ち消す」ことが出来るかどうか…。逆説的に、言えば…「東京製綱」(5981)などの株価も「M&A」の対象になるのでしょう。これを狙うなら、お金が 2倍以上になる可能性もあります。

良いですか…カタルは読者の皆さんに、今年のテーマとして…「納得する投資」を伝えようと思っています。皆さんの関心は、「目先の株価」ばかりを気にします。これでは一生、金持ちの「あちら側」には、辿り着けないでしょう。まぁ小手川君のような天才的な「勘と度胸」を持っているなら別ですが…それでも彼のレベルでは、世界に届きません。

やはり「バフェット」と言う人は…「投資の神様」と言われるわけです。

昨日は米国で「雇用統計」が発表されました。この統計数字が、異常に…強かったのです。未だに…カタルを悩ませている原動力と言うか…その「元」です。この結果を受けて米国の「小売業」は、株高に反応していました。消費の堅調さが裏付けられたからです。しかし…一般的には「ウェルマート」(WMT)なのでしょうが…、カタルは敢えて…「ターゲット」(TGT)の株価も、観察しています。大変だなぁ~。「納得する投資」を解説しようとすると膨大な原稿量になるし…まぁ端を折りますか、「ヒント」だけ…掲げました。

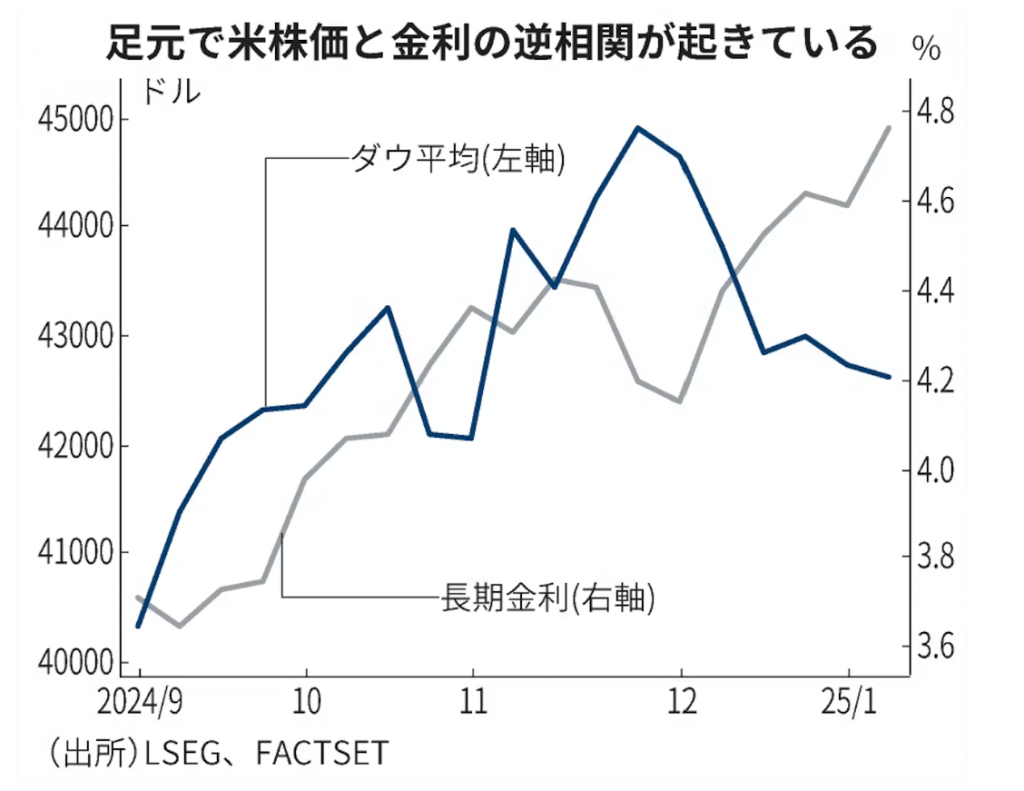

此方の金利が上がると、「株価が下がる」のが一般的な評価ですが…近年は、金利が上がると「景気が良い」という事で…株価が上がりました。市場の認識が「何処にあるか」により…この「相関関係」も変わるのです。解説は省きますね。自分で「謎」解きをしてください。皆さんの思うような…「単純な理由」で株価が動くのではないのです。

冒頭の日経平均株価の指数の話と…実態の株式投資の感覚は違います。

昨年は「悪い相場」です。しかし指数にとっては良い相場でした。でも「野村証券」(8604)を、個別にとってみれば分かりますが…ほぼ「横ばい」です。年初に大幅高した後は、横ばいになっています。他の株価も同じようなものです。その間に、個人好みの株価は「大名行列」を強いられています。下に…下に…

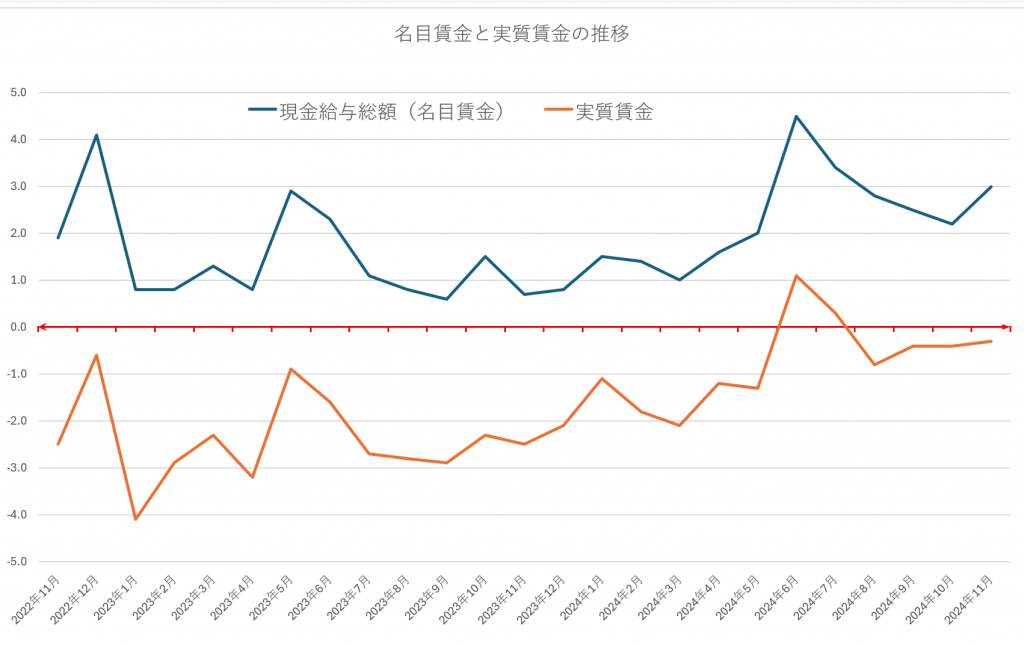

しかし…日本もようやく新陳代謝への覚悟が出来たのでしょう。問題はメディアが「実施賃金」のマイナスばかりを誇張して…報道していました。

でも昨年の11月は0.7%しか…「名目賃金」は上昇していませんが、今年は3%上昇の発表です。基本は名目値が重要なのですよ。この数字は「ボーナス加算」があった、6月の4.5%、7月の3.4%に、次ぐ…数字です。12月はボーナス期ですから、来月は「実質数字」もプラス圏に顔を出すのでしょう。つまり…「金利のある普通の世界」に、また一歩、近づきます。

自分でデータを作れ!と述べているカタルの言葉の意味が理解できるかどうか…関連サイトは此方です。

この速度…日本が「効率化への道」を加速させるかどうか…ですね。分かるかな?

上場廃止が増えた理由もそうだし…M&Aが盛んになる理由や、黒字でもリストラを実施する意味が…。最近は、「難しい解説」をしているから…このIRNETの閲覧者数が、どんどん減っています。困った…日本人の知識レベルです。まぁこれで「常勝将軍」に成れるなら完璧ですが、カタルに「空売り」の選択肢はありませんからね。

せいぜい…「日立」(6501)や「重工」(7011)の「グローバル株価」の表現止まりです。今年は新年の段階で「割高米国株」の検証をしました。

この検証が、本日紹介した「米国債と益利回り」の話なのです。だからWSJのAI革命の「シンギュラリティ」の話を展開しています。しかし…現実の株価は、既に調整波動に入っており、大統領の就任式を控えていますが、既に、明らかな「調整局面」です。でもこの「もたつき」の後が、期待されます。

「ラッセル2000」は、正常な株価動向に見えます。この「市場の整合性」を考えて行くと、ようやく、待ちに待った…「相場の展開」に発展する可能性もあります。

この考え方なら…「BASE」(4477)を買っている種族が、居る現実も…理解できます。最近の「ユビキタス」(3858)の連続に近い…「ストップ高」相場に、更に…「3Dマトリックス」(7777)の株価上昇は7割です。100円を割れて99円を付けたのですが、昨日の相場は1000万株以上の出来高を伴って…178円を付けたのです。

BASEは10月28日の218円から一気に338円を付けましたが…今は調整中です。「BASE」は、約55%の株価上昇です。「3Dマトリックス」は79.7%の上昇です。「ユビキタス」は324円が615円だから、もっと凄いのです。89.8%の上昇率です。いずれも…「カスリ」ばかりなのですが、狙いは、当たっているようにも…見えます。ただ相場の「持続性」がない為に「話題」にならないのでしょう。

関与している「タイミー」(215A)だって、930円から1638円だから…76%もの株価上昇率です。「ジェイドG」が、如何に「腐っているか」…分かりますが、カタルは今でも「ユニクロ」を超える可能性のある「成長株」だろう…と思っています。ただ今、現在は、駄目です。昨年の2828円から1467円ですからね。48%の株価下落です。約半分です。

まぁカタルらしい…「選択」です。

みなさんは「野村証券」(8604)でも、「NTT」(9432)でも良いのです。最近は反省をしています。まもなく…「野村証券」の代わる銘柄を発表します。M君が、そのベールを脱ぐ…時期も近いのでしょう。

ただ皆さんの「時間軸」の合わせると…せめて200日線上に、株価が「頭を出さない」と話になりません。紹介するタイミングも難しいのです。

「ニデック」(6594)も「リクルート」(6098)のように…なる可能性がある株ですが…また「元の木阿弥」なのです。この違いは、たぶん…「総還元性向」の話だろうと思っています。「牧野フライス」(6135)の買収をするなら…3000億円の自社株買いを選択すべきなのでしょう。

この経営スタイルも「総資産経営」のように見えます。やはり永守さんは、お年かな?

日本製鉄の橋本さんもそうですが…カタルとは「違う感覚」に見えます。でも…一概に言えないのが、「海運株」なのです。

「川船」(9107)が一番、「自社株買い」をやっています。次に「郵船」(9101)で、最後発が、経営範囲を広げている「商船三井」(9104)です。「LNG船」への投資は、一番です。何故、観察を続けているか? 未だに株価は、割安株の領域なのです。商船三井のPBRは0.72倍です。配当利回りは4.7%に下がりますが…PERは6.41倍です。

何故、政策の「清貧思想」批判をしているか?

金融庁は日興証券の「ブロック取引」を「犯罪」認定でした。あの程度の事例がアウトなら、顧客の利便性はドンドン…失われます。自分で、仕事をしてみれば分かります。今の「末端営業」への圧力は、異常なんて、もんではありません。逆に顧客を保護どころか…「虐めて」います。だから株価が、なかなか…正常な領域に戻りません。

カタルは市場環境が整わないと儲けることは出来ません。日立や重工を空売り対象にしないからです。まぁ何を言っても、今は「言い訳」に聞こえますから…愚痴は、この程度で本日は退散をします。また明日。

これから会員レポートを書きます。会員の方は、明日にでもお読みください。