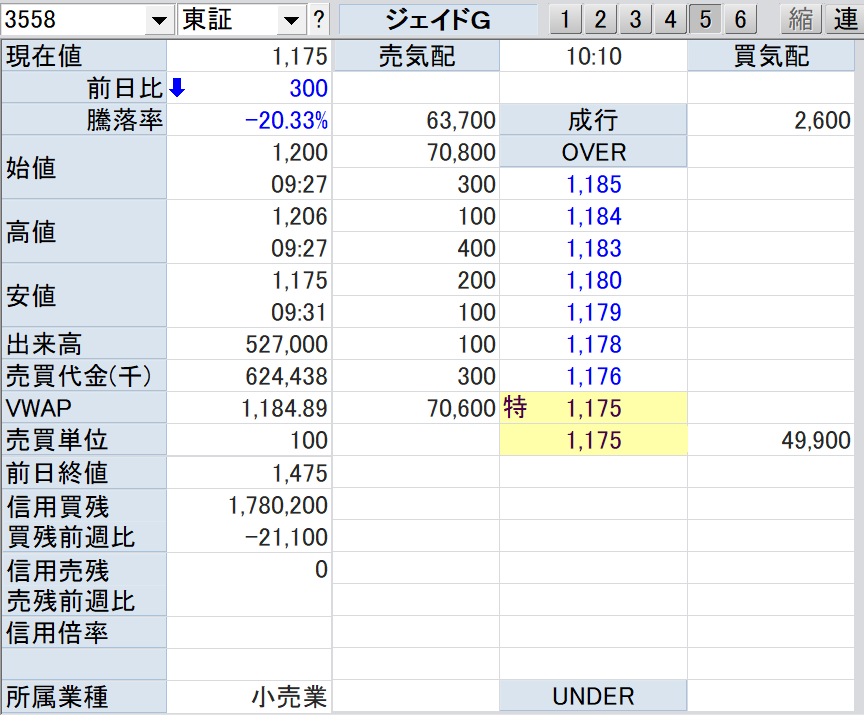

いやはや…株価と言うのは正直なものですね。先ずは「お詫び」です。「ジェイドG」(3558)の話です。寄り付き前は「ストップ安」の気配値でした。果たして、今は1385円の売り物ですが…いくらで株価が入るのか? 誠に…申し訳ございませんでした。

今の「市場環境」は、あまりよくなく…カタル自身も「追証」かも…知れませんから、あまり「買い余力」はありませんが、先ずは、少ない株数ですが…下値の「買い物」を用いています。

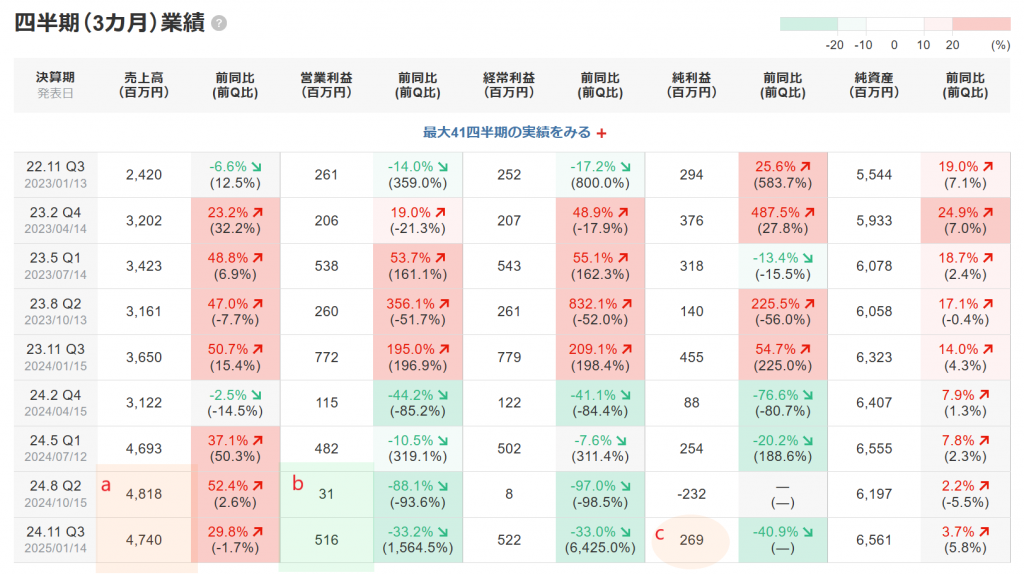

最初の「決算短信」を観たイメージは、そんなに「悪いもの」に見えませんでした。その理由は「営業利益」の最終が17億円から15億円に減額されましたが、最終利益が「プラス」の着地だったからです。一株利益では3Q段階で28円です。四季報の予想では「ゼロ評価」でした。

次に四半期の数字を観ると、心配していた「マガシーク」の「継続的な損失」がないことが分かります。2Qの段階では「特損」を積んだ…解説でしたが、何故か、株価が下がっているから、正直、田中君の前回の「決算説明会」を疑っていました。何か…「隠れた損失」計上が発生する可能性です。

でも彼はそこまで…「不誠実な人間」ではなく、たぶん正直なのでしょう。でもこれまでの実績を観ると「法螺」を吹きますからね。まぁこの点は、「ソフトバンクG」(9984)の孫さんと同じですから、それほど気にしていません。むしろ、今の時代、この程度の希望を持ってないと…今の世の中では「大成」はしないでしょう。

しかし、この四半期を観ると、売り上げの伸びは、前四半期(2Q)より若干、下がっています。4818から4740です。(aの部分)だから…この数字から分かることは、スムーズに「移管」が出来てないのでしょう。

この理由は、後程…「決算説明会」を聴いて判明しました。何処かのブランドが「ドコモ」の系列から外れたから…継続しなかったようです。きっとNTTブランドの価値が消えたから…契約を止めたのでしょう。

大丈夫だと思っている理由が、この3Qの段階で、営業利益が2Qの31から516と…大きく伸びています。(bの部分)それなら…想定通り、17億円の営業利益予想でも良かったのでは? …と思いますが、やはり例の「リーボック」のコラボ商品で、生産の不具合から…「損失の計上」を見込んでいるためだと…決算説明会を聴いて…納得しました。

でも累積の営業利益は3Q段階で、1029です。僅か…4億ほどの上乗せで…12月から2月の最盛期なのでしょうか? 2億円以上の損失と言う事は…価格が2万円だとすれば…1万足で2億円です。でも原価率は30%程度でしょう。だから3万足以上も売れたのでしょうか? まぁ結果は。4Qの数字を見ないと分かりません。

問題にされるのが、来期の売り上げです。

現状の数字では、売り上げは、約200億なのでしょう。カタル自身はやはり…時価総額は売り上げの1倍、つまり株価では発行済総株式総数が…1148万株ですから…1742円を挟んだ展開でしょう。ここから…5月の決算発表までの展開でしょう。決算説明会では…GWM(流通取引総額)と言う数字を使っていますから…売り上げと間違わないように…基本的にネット販売は、この「GMV」を使って評価します。しかし株屋は、売り上げに対する利益で…株価を考えます。

よって…今、追証なら、お金がないなら売ります。無理をすべきではありません。でもカタルは、お金を入れても…更に買おうかな?…と今、現在は考えています。実際に1200円と1190円、更に1175円で、「ジェイドG」株を、5000株程度かな? 買っています。

その為に仕方なく…「タイミー」(215A)や「BASE」(4477)まで、売った次第です。これが「清貧思想」の…「負の文化」です。「希望の燃える社会」と「失望の社会」の違いです。

一方…「やはりなぁ~」と思いましたね。

「ジャムコ」(7408)の話です。本来なら…大阪チタンが減益したわけですから、同業の航空機市場ですから大阪チタンが減益でジャムコが減額しない理由が分かりませんでしたね。それだけでなく…「ジャムコ」は、この間の動きは逆に株価が上がっていました。全く謎だったのです。

何れ「減額修正」されて…株価は下がると考えていましたが、まさか…TOBだとは思ってもいません。1800円で買うそうです。カタルはジャムコの株価が5000円台まで、株価が急騰する可能性を考えて…「大阪チタン」(5726)や「東邦チタン」(5727)を、共に…推奨していました。

だから…冒頭の株価と言うのは「正直だなぁ~」と思ったのです。ここまでの原稿を先ず、アップしておきます。何故なら、「ジェイドG」(3558)の株価が急落しており…皆様の「苦悩ぶり」が、容易に想像できるからです。あとは、いつも通りの時間に追加の原稿を挙げます。

実はパソコンのトラブルで、上手く動けません。

したがって「メール」は見ていません。この「メールソフト」は非常に使いにくく…上手く設定が出来ない処に、強制的に…新しい仕組みに移行させるため仕組みが変わりました。独自のサーバ―契約だとメールの設定が違うのです。困ったなぁ~、また専門家の「派遣」を願う必要があります。でもメーカーに頼んでも素人ばかりで…、上手く仕事が出来ないのです。そんな事で「急ぎ」でないなら…メールはしばらく…ご遠慮願います。あとで追加を書いてアップします。

ここから…追加分です。

何故か…「ジェイドG」の株を買う人は、まだ出て来ません。「自社株買い」のルールが在って、決算発表してから…「時間の浸透」を待って…それが解禁されるからでしょう。たぶん…24時間かな? 自分で調べてください。よく分かりません。

両方とも同じ株数なら「ジャムコ」(7408)はストップ高で「ジェイドG」(3558)はストップ安で相殺されますが…うまい具合に「世の中」は運びません。両者の比較を観ると…カタルらしい「選択」です。ハラハラ・ドキドキです。でも結果が問題です。

カタルは目先の数字を重視して「メルカリ」(4385)も切って、「ジェイドG」(3558)に集中させたのですから、まさに「ギャフン」です。

何度…一旦、「諦めよう」と思ったか…。「大谷ボール」の話を聞いたときに、彼の器の「限界」を感じました。宣伝効果は分かりますが、カタルがやるなら…「入札」などをせずに、最高額と言われていた6億円を払って、秘密にしてボールを購入していました。別に「前宣伝」なんかも…しません。でも若いから…「あり」でしょう。

カタルは「他人批判」はしません。むしろ…田中君を今回の説明会を観て…「見直し」ました。いくつかのケースに分けて…業績を説明していました。

カタル自身は、営業利益は20億円が、最低で…たぶん30億円程度だろうと思っています。理由は、売上高営業利益率15%です。このラインが「ユニクロ」ラインです。2025年の目標です。でもかなり…説明会では「悲観な見通し」も…同時に掲げていました。この結果が「ストップ安」した…「今の株価」でしょう。

あの「マガシーク」効果の時に、「特損の費用計上の話を」すべきだったのです。だから株価は市場から見放され…「裏切られます」。今でも、カタルはなかなか…「筋が良い」経営者だと思っています。だって10年間の実績が29%です。

2年や3年は良くありますが、上場してからも、ずっと…29%です。1万株を持っているなら、1千万円が1億円を超えますから、「夢」はあります。カタルは、常に「希望を胸に」…生きている人間です。

一般の方は、本日の安値が、今度は「基準値」です。一度、株価がプラスになって、それから「2週間の時間」を置いて、更に安値(今回なら1175円)を下回らねば…そこから2日間連続で、安い日から、「コツコツ」と丹念に…「時間を分散して」株を買いましょう。

今は全体相場が崩れやすく…不安定です。

「エレクトロン」(8035)が、ようやく…23300円以上が定着し始めていますが、今の株価は261780円です。カタルは「船株の謎」の話をしています。これだけの爆利益で…正常な株価位置を回復できないのです。「商船三井」(9104)の株価指標を見れば、今の日本経済の実態が分かります。「日本製鉄」(5401)も同じです。

たぶん…メディアの清貧思想の為に…なかなか「正常な名目経済」に移行できないのです。

今は、その「移行期」です。基本的に名目成長経済の定着は、先ずは「実質賃金」の安定した「プラス成長」です。更に、もっと分かり易い事例は、日銀が買った「ETF」を、全部売却できた時です。その時が正常化になった日本市場でしょう。そうなったら…カタルは卒業式です。

無理をして「ジェイドG」(3558)の株を、「買え」とは言いませんが…株の世界は「知ったら終い」です。これで…長い株式の「下落相場」が終了でしょう。

ただし、まだ隠れた悪材料があるなら、話は別です。この1175円の株価を、また割れるでしょう。しかし、たぶん…大丈夫でしょう。通常の人は2828円から1175円の下落を予期してないからです。株って、怖い部分もあります。だから…ノンビリやりましょう。また明日。

本当に…カタルファンの方は、ごめんなさい。反省をして居ますが、これがカタルの性格です。上手く利用してください。