いくつかの報道から観て…カタルの思っているような展開で、世の中は動いているのでしょう。先ずはメタの日経報道です。この記事は当初の計画から5倍にデータセンター需要が拡大しているのです。だから半導体ブームが続き、SKハニックスの社長が述べたように今の逼迫状態は2030年代に入るまで「続く」と言う観測の根拠の一つになっています。

更に此方の報道は「見出し」だけではよく分かりませんが、その内容を読むと…「年初から数カ月にわたって市場を揺るがしたプライベートクレジットを巡る混乱は沈静化し始めているものの、一部ファンドではなお解約請求への対応に追われている。KBWのマクグラティー氏は、この問題について足元では非常に静かな状況だとした上で、決算発表で関連コメントを注視する考えを示した。」と言うくだりがあります。

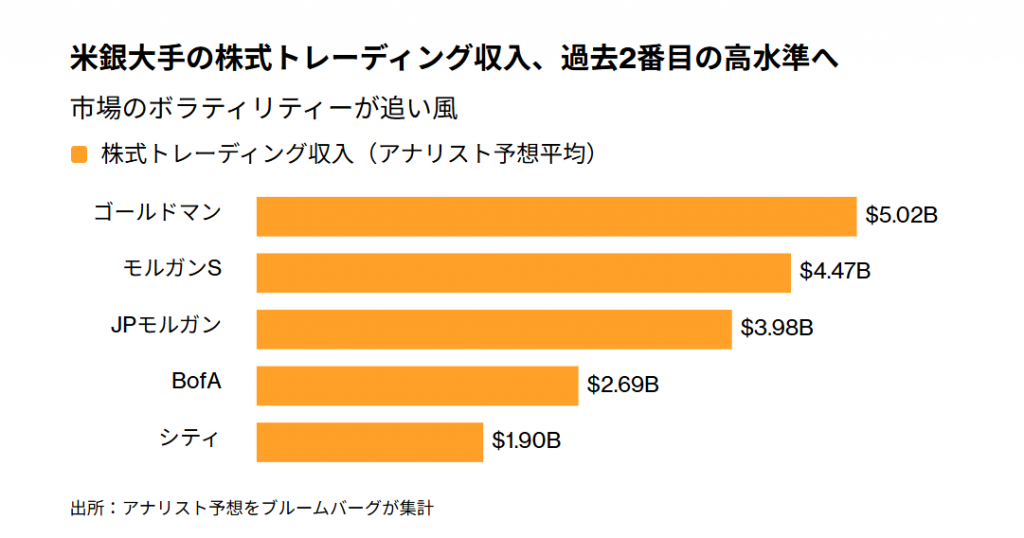

つまり心配しているプライベートファンドは、概ね予定通り、峠を越えておりAI革命の懸念が薄らいでいるのです。この影響も加味され…米銀大手の株式トレーディング収入、過去2番目の高水準へと…なっています。GSの四半期のトレーディング収入が膨らんでいます。5ビリオンですから、日本円で約8155億円です。凄い金額です。「貨幣乗数効果」の意味を学びましょう。

だから日本でも、三菱UFJ(8306)の時価総額が首位になり…40年越し「復権」と言う現象になっています。この意味は、日本でも…お金が回り始めています。

「金融相場が、不安の中で生まれ…懐疑の中で育つのか?」ここでは…米国の著名投資家ジョン・テンプルトンの相場格言が想い出されます。このように三菱UFJの株価は、右肩上がりを継続しています。でもカタルは「年内は大丈夫だろう」と思っています…その賞味期限は迫っていると述べており、来年の何処かでは横ばいの株価波動になる…と考えています。

所詮は成長株ではなく…景気循環株です。ただアセアンを始め、インドにも進出していますから、この戦略は正しいのでしょう。米国の地銀を売って、その資金をインドネシアやインドなど…これから発展する人口の多い国に投資しています。流石…日本のリーダーです。

野村証券(8604)の奥田さんとは、経営力が違うのです。あの時の株価の差は、僅か…100円でしたが、今は、既に2000円の開きが生まれました。「企業は人なり」…です。

「中国は覇権を握れない」と述べている理由の一つも報道されています。なかなか…中国の不動産株は上がりません。基本的に…中国は「敵対政策」(戦狼外交)を取っています。レアアースを武器に、自分達の経済力を誇示して、力で他国を押さえつけようとしています。オーストラリアの貿易問題を始め米国も…最近では欧州でも同じです。だから「一帯一路」と決別したイタリアは、回復が早く…イタリアの金融大手「ウニクレディト」は、ドイツの主要銀行「コメルツ銀行」の買収に向けて支配権の獲得を進めています。

今日の日経新聞の此方の報道は、カタルが述べている…円安から円高になる事例が報じられています。馬鹿だけですよ。金利平価説だけで…為替は円安になると連呼しているメディアの主張は「的を得た」報道とは言えません。でも今日の日経報道は、経営者に危機感を訴えていますから、良い報道です。本当はもっと早く報道すべきでした。

むしろ…年金マネー、GPIFの国内投資は、円高への第一歩-変わる…円の「ナラティブ」と言うブルームバーグの報道が、正しく伝えていると思います。続々…GPIFに、日本生命も東京海上も続くのでしょう。

もともと安倍さんが、この投資の配分比率を変えたのです。彼は良く知っていたのでしょう。それを、政策官僚は自分達の既得権が脅かされるから、メディアと結託して、国民を間違った方向性に誘導しました。だから…前日銀総裁の黒田さんが「ノルム」(社会通念)と表現をしたのです。また10年間も「清貧思想」の延長線です。野村証券の株価が、スンナリ…上がらなかった訳です。馬鹿(既得権に拘る政策官僚)が上にいると…末端(国民)は苦労します。偽物国家の日本です。

本当に「日本の国」を考えるなら、成田時間ではなく、淘汰を加速させて、新陳代謝を促進させるべきだったのです。クレジットカード決済代行の(株)全東信の破産は、もっと早く起こるべき事案だったのでしょう。何故、タイミー(215A)のような企業が誕生したのか? その背景を、よく考えるべきでしょう。物事の繋がりは、決まっているのでしょう。

昨晩の米国の半導体株は、韓国のSKハニックスの影響を受けたようです。日本株が弱かったのも同じ理由です。始まりは、そうでもなかったのですが、韓国株に動揺が走ると…日本株にも波及して…ここにイラン情勢も加わり、米国株に影響を与えていました。しかし…「SaaSの死」関連株は、強かったですね。セールスフォース(CRM)は目立ちませんが、アトラシアン(TEAM)は、なかなか…良い動きになって来ました。

更に…昨晩はスペースX(SPCX)の140ドルを5株だけですが、たぶん…買っているのでしょう。その下の130ドルにも…買い注文が入っています。そうして100ドル割れからが本番です。まぁ…たぶん、この130ドルが「下限」だろうと思っていますが、株なんか、分かりませんからね。カタルは皆さんと違い、「株価が下がる」と、燃える…タイプなのです。

昨日も、午前中の高いところは…1000株だけ、かな? ジェイドG(3558)の話ですが、微益ですが、自分の力量を優先させて、「売りたくもない」株を、仕方なく…売ったのです。でも逆に株価がマイナスになったので…また1620円、1615円と買い始めました。その下の1610円は買えませんでした。そうしたら、誰かが…まずは5000株程の売り物の上値を買って、更に1623円と言う…半端な株価で「買い指値」を入れました。

だからカタルは「応援」の意味を込めて…その指値の上の売り物の1625円や1626円を少しだけですが、継続的に買っていました。でも綺麗に反転しませんでした。まぁ下がれば買うし…上がれば売ります。でも売り物は、余りないのです。たぶん…みんな、同じだろうと思います。やはり1825円のラインを超えないと「売り物」は出てこないのでしょう。

まぁ細かな値動きを解説しても、あまり意味はありません。

でも読者のなかには「目先筋」も多いですからね。今日は安川電機(6506)を寄り付きから…継続して買い続けています。でも…まだ反転しません。これはカタルの想定外です。今日は寄り付き、直後から反転して「プラスに転じる」と思っていました。あまり…決算数字を観てないのです。でも相場感覚は「設備投資」関連ですから、未来は明るい筈です。この水準で捕まっても大丈夫でしょう。まぁノンビリやりましょう。

むしろ…今日は三菱UFJ(8306)の株価は高く…DMG森精機(6141)は下がっています。だから株価は「逆転」しています。此処が「思案のし処」でしょう。でも難しい選択です。時間感覚は金融相場より、業績相場への繋ぎをする設備投資に「歩」があるように思うのですが…株式の習性では、天井圏に近づく程、株価の変動率が上がります。株を利食いしたら、一気に、株価が4000円台に走ることもあるからです。でも前に…この「構想」を述べていました。一応、伝えておきます。

どうも安川電機は、この5450円前後で株価を絞っているように見えます。出来高は792万株です。だから「買い場」だろうと思っていますが、果たしてどうでしょう。

短期に切り返すか…どうか。目先は安川電機の株価がポイントになります。この株が反転してプラスになるなら…全体株も「締まる」でしょう。このように…「鍵を握る」銘柄を攻めるのです。ディーリングをする場合は、相場全体の空気を読んで、相場を張ります。

デンソー(6902)の報道が、いろいろ出ています。トヨタグループ全体で持ち合い株の「入れ替え」をやっています。だから…もたついて見えるのでしょう。

あとは、皆さんが考えることです。アララ…1620円から今日も買い下がっているジェイドGはドンドン株が買えています。やはり安くなると売りたくなるようです。止めようと思って買っていますが、カタル自身は「微力」です。まぁ後は、神様が決める領域です。そんな事で…今日はお終いです。

あっ、忘れていました。ペプチドリーム(4587)の話題が日経新聞に載っていました。やはりこの株は「素質を持っている」ように思えます。そもそも日経新聞に、「この手の株」の話題が載ることが、非常に珍しい事なのです。みんなが…日経新聞を読みます。

何故か…全体株が上がって来ました。考えられるのは、韓国の「半導体株の反転」でしょう。現時点は、この理由は分かりません。あっ、日経平均株価も「プラス」に転じています。安川電機の株は5500円台に入りました。SHIFTの株は720円台です。先ほど…買い続けていたジェイドGも反転してきました。

これが名目経済の値動きでしょう。またね。