昨日の米国株の「チャート」上は…かなり「強い展開」です。このまま…「新しいステージ」に入るかもしれません。

「S&P500」のチャートを観ると…2日間連続で、「b」を抜いて、2つ目の高値である「a」を抜いています。この後、出来ることなら「a」の上の水準で、「利食い」を熟せるなら…チャート上は、新しい「ステップ入り」する可能性も出てきます。

しかし…基本的に今回の株価上昇は、大幅安からの…「指数」による戻し相場です。日本も、米国と同じ…「指数相場」です。

昨晩のNYダウ平均株価が、安いのは「ユナイテッドヘルス・グループ」(UNH)の急落が、原因の「特殊要因」です。なんでもCEOが退任するそうです。保険の世界は、トランプの薬価引き下げなど…外部環境も悪化しています。あまり詳しく…知りません。でもNYダウは、少ない株で構成されていますから、一つの銘柄が大きく下がると…「指数全体」も影響を受けます。指数の「特徴」も掴んでおきましょう。

カタルは、この手の相場が「苦手」です。

単に…全面高になり「強い」ように…思われますが…実態は「中身がない」相場ですから、単に「外部環境の改善」による…指数相場です。「未来の夢」を買うのではなく…「市況改善」による株価の戻しです。

このような市場要因から来る「株高」や「株安」を「市場要因」に分類しています。「個別株要因」による…株価の上げでは、ないのです。本当の力強い株価上昇は「未来の夢」を買う…相場です。

その多くは…まずは「業績の改善」を伴わない…「理想買い」と、その次は、業績を伴う…「現実買い」の相場に分かれます。

浦上さんが書かれた…「金融相場」が株式相場では最も「面白い」場面です。先ずは理想買いから、業績を伴わずに…株価が上昇します。この段階で、多くの株は「仕手化」します。業績の改善が伴わないから、この株価上昇が「おかしい」と思うからです。だから「空売り」が堆積します。この空売りが、徐々に積み上がった後に、実際の業績を観て「本格的」な株価上昇の「業績相場」になります。

株式の相場には「2種類の上昇」があると思っています。「理想買い」の金融相場と、現実になった「業績相場」です。

株式相場は、前者が面白く…後者は「つまらない」相場です。そうして…「割安株」水準になってから…徐々に相場は終わります。今回の「船株」のようなものですが、船株は「理想買い」の相場が、なかったのです。これは日本全体が、清貧思想の為に…「市場関係者」が育っていないからです。「野村証券」の株も船株に似た感覚ですね。本来は「先走って」も良い筈ですが…投資家が育ってないのでしょう。

割安株投資は、利回りなどが合いますから「理屈」が付くのです。まぁ、追々…色んな知識を伝授しますから、何回か…この原稿を読み直すると良いと思っています。

でも大切な事は、カタル自身が「貧乏人」だと言う事です。だから…自分が、カタルの述べていることを「鵜呑み」にせずに…情報を「咀嚼」しなくてはなりません。自分自身で、情報を「吟味」しないと…駄目なのですよ。いちいち…注意を述べないと…馬鹿な日本人は、誤解をします。「情報の扱い方」を理解していません。「画一化教育」の弊害です。

さて、先を急ぎます。本日は「デンソー」(6902)と提携した…「ローム」(6963)が大幅赤字を発表していました。この理由は「減損会計」と「リストラ」による…構造改革です。株価は「下値圏」ですが…「底値」ではありません。最近の「市況改善」により、少し「株価位置」は上がっています。

でも「ローム」は、「パワー半導体」に特化して、その「経営戦略」を「間違い」ました。その為に、未来の投資を「先行」させていましたが、時代の流れが「逆風」でした。「スミダ」(6817)の相場が、「横ズレ」したのも…同じことです。時代認識の誤りです。

でも「トヨタ」(7203)が「好業績」を維持している「理由」でもあります。こう述べて…分かる人は「証券マン」レベルでしょう。仮に…このヒントで、何をカタルが「言いたいか」分からない…証券マンが居るなら「猛反省」をすべきです。

此方のニュースを観てください。何故、トヨタは中国と言う世界最大の市場で、何とか…踏ん張っているか? でも「ホンダ」(7267)も「日産」(7201)も「負け組」です。中国市場は、米国の2倍の市場規模です。この戦いで「BYD」に負けるなら…所詮、時間の問題で、競争から「敗退」なのです。日本は「劣化」しているのですよ。

ADV(Advanced Drive)かな? それとも…ADAS(Advanced Driving Assistant System)かな? 最近、車の世界は「新しい技術」に溢れ…理解が進みません。

SDV (Software Defined Vehicle)と言う言葉もあります。まぁ、前者は「自動運転」で後者は「繋がる車」で…ソフトウェアの更新が出来る車との…カタルの認識です。なかなか英語も理解できない…カタルにとって、「世界を知る」ことは、ハードルが高いのです。

でもトヨタは「自前主義」を捨てて…中国の先端技術を利用して、なりふり構わずに…世界競争に挑んでいます。「ホンダ」も同様です。最近は中国の技術を取り入れています。でも…「日経新聞」などのメディアが正しい状況を伝えないから…経営者が、ドンドン…世界の競争から遅れるのです。そうして…日本は、特に…架空の「安全・安心」を求めます。このような…「清貧思想」を官僚は、蔓延させました。

この「会計法の改正」は、国際基準にすべきなのでしょう。日本が「周回遅れ」になっている理由の一つの可能性が在ります。「のれん」の償却の話です。この記事を読まなければ…カタルも「アヤフヤ」でした。何しろ…カタルは「会計」に疎いのです。この為に「ジェイドG」(3558)の解説が、「的確」でなかったかも知れません。どっちにしても「小さな会社」は、こうなります。全体市況が、まだ「成熟」していません。

ここで…この話を述べておきましょう。

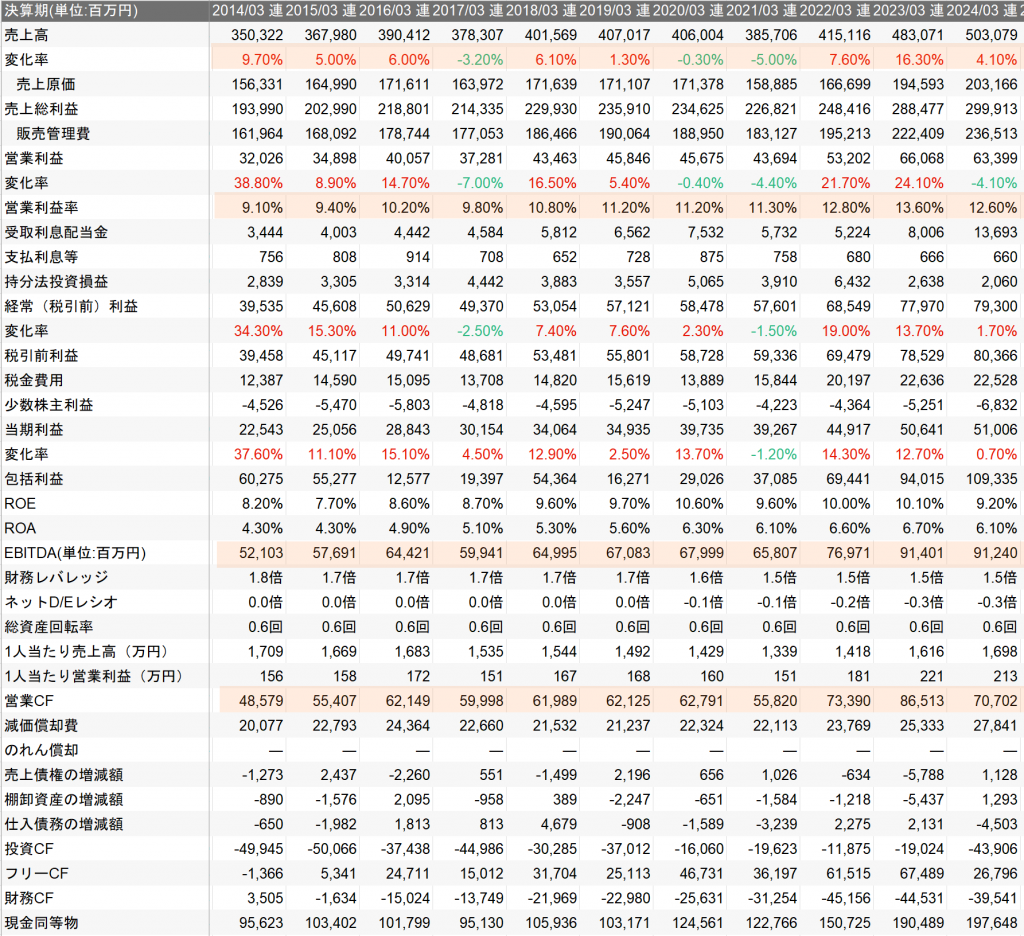

「ヤクルト」(2267)は、面白い会社です。昔…フランスの「ダノン」から買収騒ぎに遭っています。そうして、ようやく…この資本関係を解消したのに…また狙われるのです。今度は、「ものを言う」株主の登場です。米投資ファンド、ダルトン・インベストメンツだそうです。その為に…今度は295%の「総還元性向」だそうです。

「ヤクルト」(2267) の月足(対数)

解説には、「時間軸の概念」を取り入れて…ログチャート(対数)を用いました。月足です。何故、「モデルケース」にしたか? 株価の成り立ちの考え方が、「一般的な評価」の基準だからです。なかなか…良い会社ですね。「ヤクルト」の「時価総額」は約9768億円です。

そうして、この10年間の売上高成長率は僅か3.22%ですが…この10年間の売上高営業利益率は11.45%で、ほぼ「合格ライン」です。そうして「EBITDA」は853億69百万円で…「営業CF」は846億87百万円です。売り上げ数字は4996億円です。このバランスを良く覚えておきましょう。PSRは1.95倍だから…約2倍です。

一方、EBTIDAの11.4倍が時価総額で…営業CFの11.5倍が時価総額です。この会社は成長力が乏しいから…「内部留保」をすべきでは、ないのです。だから…100%近い総還元性向は正しいのでしょう。でも今回のような…「大盤振る舞い」をする必要も、ないように思います。充分に…「株主の信認」を集めているのでしょう。

カタルが「ジェイドG」を解説する為に、色んな財務指標をみてから…「株価判断をしろ!」と述べ…この連休中にソフト会社の株価を検証しました。このような視点を持たないと駄目なのですね。そうして…株価位置を観て、あとは「仕掛け人」の登場を待ちます。

この時間を「我慢」が出来るかどうか…。目先の2年や3年は、どうでも…良いのです。今日は、たまたま「ヤクルト」が登場したので…「株価の考え方」を解説しました。「信越化学」(4063)に「日立」(6501)などは、その「総還元性向」を高め「総資産経営」から「ROE経営」の効率化を実施しています。だからグローバル基準の株価評価です。

僕らは、頑張る…ROE経営の企業を応援します。そうすれば…株式投資では「常勝将軍」になるのでしょう。正しい「理論武装」をしましょう。

その会員ページの「勉強会の場」の応募者全員に、昨日までに…「返信メール」を送付しました。もし…「来てない人」が居たら、メールで教えてください。尚、会員で「更新手続き」を完了された方への「新しいパスワードを配布」は、来週中に行います。もう少し待っていて…くださいね。

そんな事で、本日、株を買ったのは、次世代の期待を賭けた「ローム」(6963)です。

でもたった200株を「寄り値」で買ったのです。一度でも、相場に参加すると…昨日述べた「東京エレクトロン」(8035)のように…株価が、身近になります。自分で参加しないと…相場観が養えないのです。どんな…相場も、先ずは参加です。そこから…無理をしない程度を参加してから…後で考えます。

自分の相場観と市場の値動きの違いを「検証」します。しかも…「ブツブツ投資」です。買いでも、売りでも…一緒です。これなら…絶対に負けはありません。そんなに、いつも…いつも「良い銘柄」なんか…見つかりませんよ。

メールで…次の「エヌビディア」を教えろ!…と言うメールを貰いました。そんな事が「分かる筈」がありません。事前に分かるなら、借金をして…1000万円の「情報料」をカタル自身が、払います。もっと価値は高いでしょう。色んな人が居ます。ゴメン、返信をしていません。そんな事は分かりません。

今の全体市況は、ようやく、少しずつ…改善している所です。でも「野村証券」(8604)を観れば分かります。国が「証券投資」を推奨しても…国民は動きません。

「NTT」(9432)が上場した時は、大変な…騒ぎでした。「親戚中の名簿」を集めて…国民全体がNTT株を「応援」したのです。

カタル自身は、山形共済連から、初めて…1000株の「買い注文」を頂きました。今の株数なら1000万株です。ワンロットの最大金額は、約20億~30億円だったかな? 実話ですよ。100万、200万株は「子供の遊び」なのです。「ノンビリ」…やりましょう。

そうすれば「いつか、きっと」…僕らも「あちら側」…なのです。また明日。