日本経済にとって、重要な経済指標の動向は「実質賃金」動向でしょう。厚生労働省から発表されますが、先ずは、此方のブルームバーグの報道を観てください。

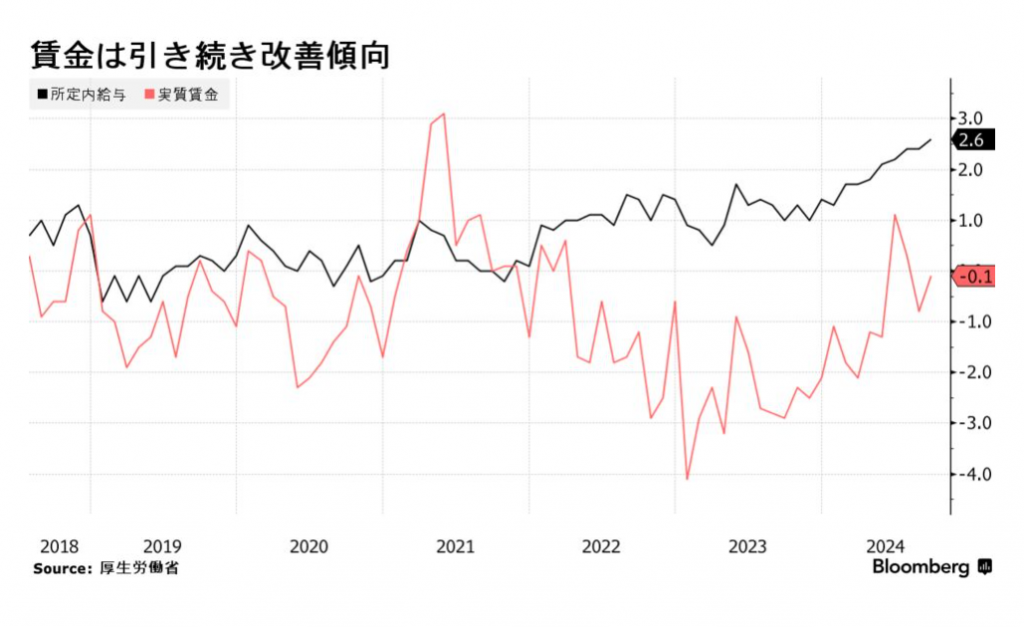

その動向のグラフを、先ずは提示します。このグラフを観ると…いつもは名目賃金と比較するのが一般的ですが、何故か…「所定内賃金」の様子が記載されています。そうして、このグラフでは、確実に…「所定内賃金」は「上昇」を続けています。

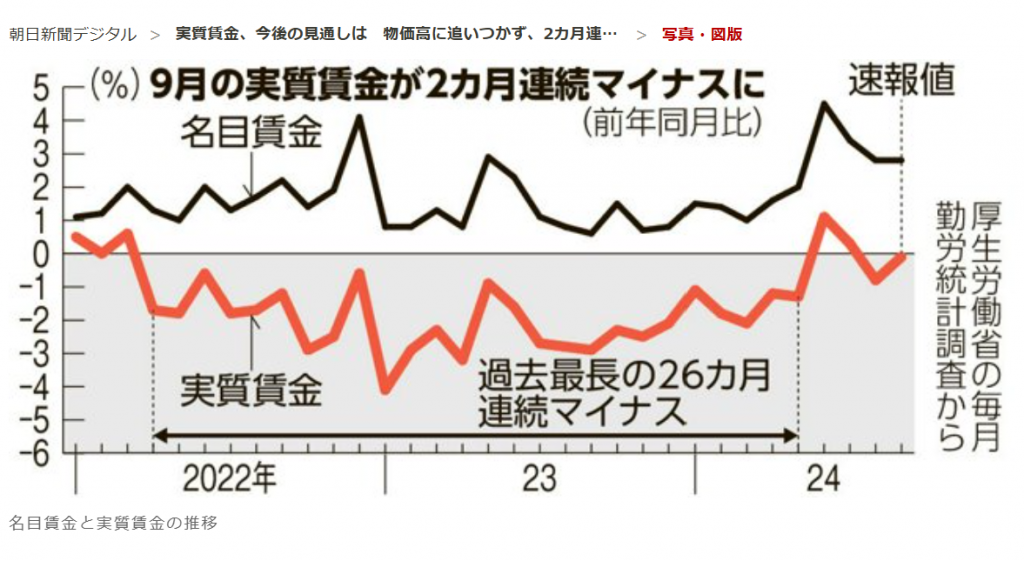

実質賃金動向の推移 (朝日新聞)

一方、此方のグラフを観ると…少し違います。これは朝日新聞社のものですが、この「名目賃金動向」が一般的な解釈です。この動向をみると…名目値は下がっているように見えます。この「言葉の違い」を理解しなくてはなりません。

そこで「チャットGTP」に、この違いを聴くと…「所定内給与に加えて、残業手当、ボーナス、臨時手当なども含まれます。」との回答です。如何でしょう。しかし…カタルの息子は新興企業の勤務ですが、給料の話を聞くと…彼の会社は「年収評価」で、ボーナスは関係ないと述べていました。この会社は、近年は大きく伸びています。一時は「倒産の危機」にあり…株価は100円台まで下がったのかな? それが、今では4850円ですからね。しかし…彼の結婚式の頃は、カタルは貧乏をしており…株を買えませんでした。ほんの10年ほど前の話です。

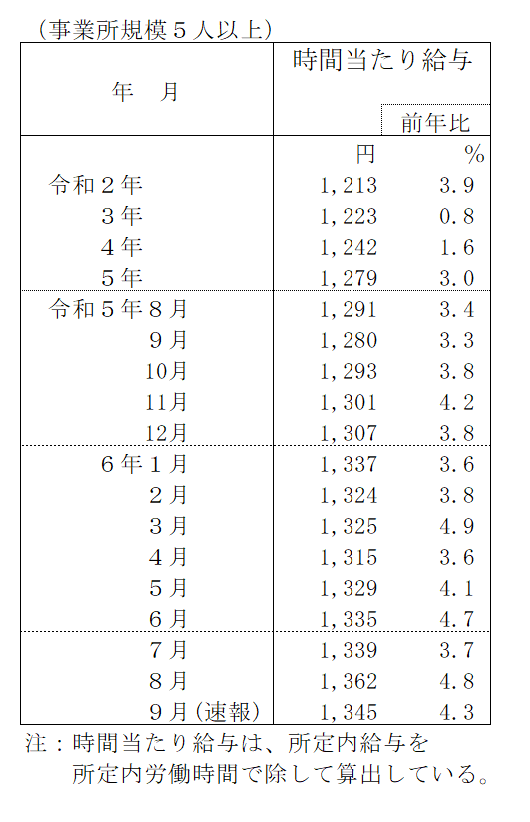

近年は「労働環境」も変わっており、ボーナスなどの臨時給の扱い方が、古いままで「正しい」のか、どうか…統計資料も利用する側は、気を付けないとなりません。パートの時給は確実に伸びています。此方のサイトから選択しました。「タイミー」(215A)は何もしないでも…毎年4%以上も伸び続けます。この水準は来年は5%ラインでしょう。

基本的に「統計資料」などを「利用する側」の問題です。良いですか…一般的に一流と言われているメディアでも「記者の裁量」がありますから、その記者の考え方により、捏造はないのですが「選択肢」がある事を、我々…日本人は「画一化教育」のために、知らず、知らずの内に「洗脳」されているのです。

この話が「日産自動車」(7201)の決算報道です。此方です。

何もドイツだけの話ではないのです。中国の「過剰生産体制」の問題です。つまり「BYD」の躍進と「日産」の凋落は「対」の関係になっている話です。中国は、世界一の自動車大国です。米国の2023年の自動車販売台数は12.3%増の1562万台です。しかし中国は12%増で3009万台です。約2倍ですよ。時代認識を、確り…持たないと駄目です。

この「日産」の凋落は、おそらくは…西川元社長が画策した「東京地検」の行動が原因です。「ルノーとの統合」を嫌い…日産は日本の会社だと「誇示した」為です。何故、「従業員の幸せ」を考えないのでしょう。古い村社会論を強要したために、あの時に今回の「凋落」は決まっています。株価が、何故、「割安」だったのか?

カタルが「市場原理主義」を選択している理由です。

同じ事です。「東芝」の問題も…全く同じです。そうして…今は「セブン&アイHD」(3382)の井坂社長です。もともと…モノをいう株主の「ファンド」に狙われるのは「甘い経営」をしているからです。真剣に経営をしてないから…経営者は「落第」と言う烙印を押されます。

古くは「松下」です。しかし「パナソニック」(6752)は、上手く…改革に成功したとは「お世辞」にも言えません。狙いは良かったのですが、中国の産業政策に敗れたイメージです。しかし…「日立」(6501)は成功しました。同じ改革でも…難しいものです。

経営者は、もっと真剣に「時間軸」を考えた経営が必要です。今頃、株価は1500円程度になっているのが、当たり前の「野村証券」(8604)です。「市場原理の場」に居ながら「村社会」の経営のやり方です。奥田は完全に失格です。これだけの「追い風」を活かしていません。能力がない奴が、上に立つと「末端社員」は大変です。今回の「一連の事件」の背景です。

先日、2018年の話を書きました。「失意の中」で、「打ちひしがれている」話です。その負け組に転落させた元凶の一つが、本日、ストップ高している「古河電工」(5801)です。「フジクラ」(5803)が市場で先行していましたが、やるべきでした。「フジクラ」は指数採用です。マジックですね。しかし「古河電工」は、もともと…「仕手性」のある株です。カタル好みの銘柄ですから、此処からやっても可能性はあります。

この背景は「NTT」(9432)の「IOWN」です。次に始まる「絶対に負けない」投資法の対象株の一つです。ようやく…150円を回復しました。おそらく…底値を叩いたと思われます。この背景は此方の記事からも分かります。そのグラフです。いちいち解説をしませんからね。自分で考えましょう。全体相場はようやく…変化をみせています。

何故、「さくらインターネット」(3778)が、北海道にデータセンターを建設したか? 何故、カタルが「東電」(9501)でなく、「北海道電力」(9509)の話をレポートでしているか?

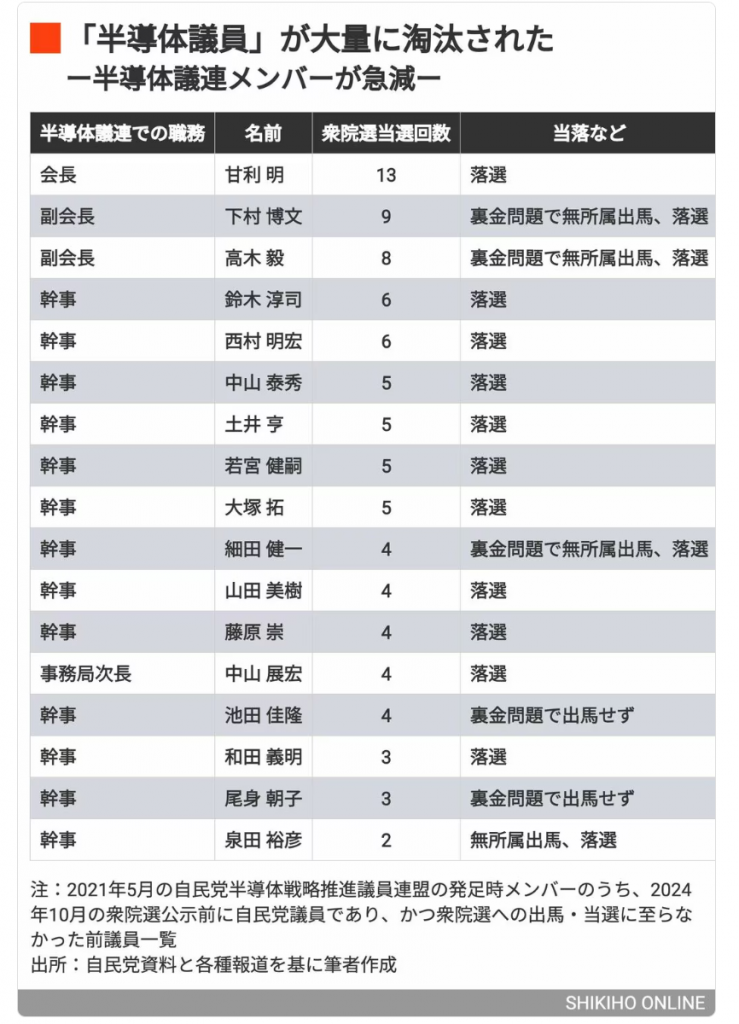

既に秋田もそうです。菅さんの地元ですが…高齢ですからね。風力発電の話しです。この話とカタルが注目している「ラピダス」は関連します。此方を観てください。

有料かも知れませんから、重要な図だけを掲示します。この力関係を決めたのが、今回の選挙です。「村社会論」を望んだのは…日本国民が、選択した「和を以て貴しとなす」と言う心です。長く…清貧思想の実質経済が続き、「失われた時代」を選択したのは、我々国民なのです。

だから株価は長い期間、低迷をして…日本株は駄目だから、中国に行き、米国にお金が行っています。バカバカしい…限りです。日本人が「日本国」を愛さないで、だれが日本を守るのでしょう。カタルが「失意の中にいる気持ち」が、理解できる読者が、いったい何人いるのでしょう。

石破政権の見所は、この「ラピダスの関連法案」の扱い方です。「103万円の壁」は冒頭の統計です。いずれも…名目時代を加速させる「キーワード」です。

何故、「タイミー」(215A)が「行政の壁」に阻まれるかどうか…。「日産自動車」の地検の話と同じです。東芝問題も…そうです。古くは「ブルドックソース」(2804)に「東京機械」(6335)です。

駄目な経営者を「雇うべき」ではありません。3年間も猶予を与え…何も仕事をしない人間は「排除」されます。フジテレビの日枝は、人脈を生かし…おそらく「ライブドア」の堀江さんを排除したのでしょう。「ソフトバンクG」の孫さんは、賢いですから…早々と脱出です。

まぁ、ざっと…市場の動きを観た相場を語りました。

「古河電工」(5801)と…株価位置が相対する「ローム」(6963)は、いずれも…注目されます。加えて…カタルが失敗した「スミダ」(6817)に関連しますが、こちらの日経報道は、明らかに早いのでしょう。でも「NITTOKU」(6145)と「小田原エンジニア」(6149)の3つは、カタルの注目株でもあります。来年の話でしょう。

「ローム」を観ると分かります。時間軸の把握は「難しい」のです。加えていうなら「新電元」(6844)も関連します。この関連図式が、頭の中で確立されているなら、現役の証券マンなら合格でしょう。この組織図は「市場の整合性」を示します。

更に「ボーイング」(BA)の目先の株価低迷の理由は、公募増資143ドルの打ち返しです。この関門を、まもなく…抜けますから、米国株で大型株を買うなら「ボーイング」です。同じことが、まもなく…日本でも始まります。

来年相場の目玉の一つです。このような図式は、直ぐに分かりますが…なかなか「時間軸の壁」は超えられません。来年は「絶対に負けない」…面白くない投資も始めます。でもカタル自身は「尖った運用」です。でも今年は基本を、「読み間違っていた」のが、今年の敗因になりました。「あまのじゃく」のカタルらしい…結果です。また…あした。

会員の方の「新しいパスワード」の配布は、早ければ…今週末は無理かな? 来週中に送ります。そうして、新シリーズは16日から予定しています。なにぶん…一人ですから時間が掛かります。ご容赦ください。