海運株の考察は、なかなか判断が難しいですね。「ログスケール」(対数目盛)でチャートを観ると、既に相場の大半は終了しているようにも感じますし、ここから「2段上げ」の相場に発展しても…不思議ではありません。果たして…どちらでしょう。

企業業績面では、カタルの事前観測通りです。この数字を事前予想していた人も居られるでしょうが、四季報の「減益」予想が「一般評価」だったのでしょう。カタルはスポット価格が、実際の運行運賃に反映される(定期便への反映)時間差を知っています。しかし…市場は値動きの激しい「スポット価格」ばかりを話題にします。

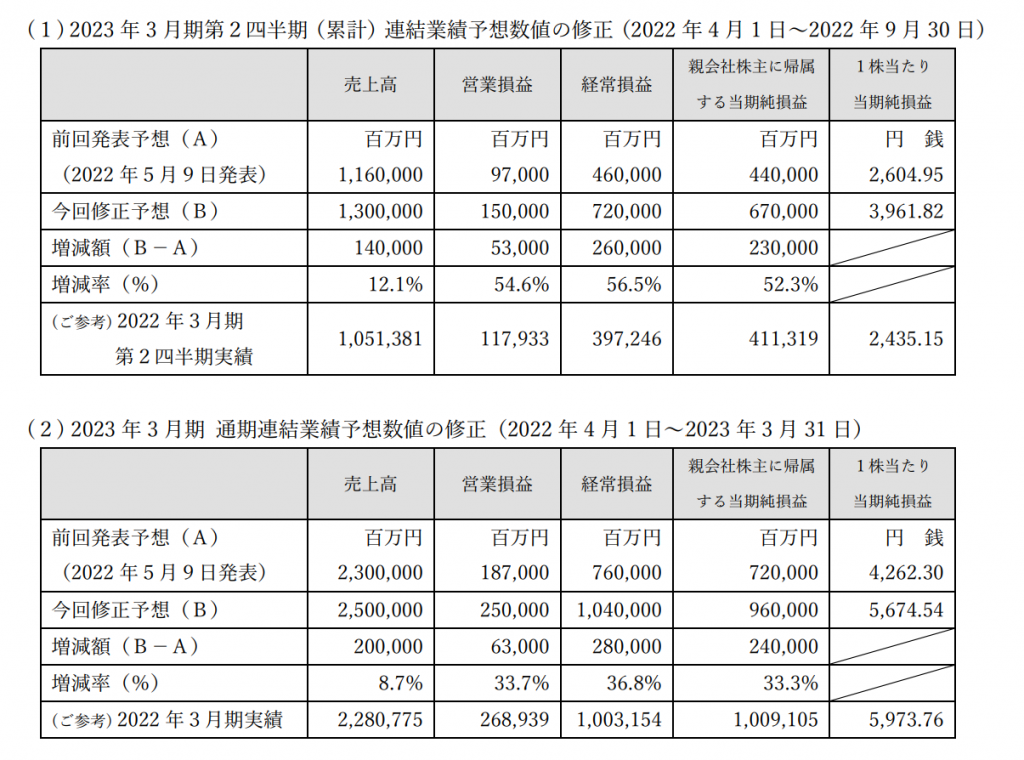

四季報の事前予想から52%も上方修正されるわけです。いくら何でも2年も続く…「爆利益」の評価として…PER2倍以下の市場評価は、早くから「納得できない」とカタルは、この業績を「低PERの謎」として、何度もレポートで述べています。

でも多くの皆さんは、無名のカタルのような予想を信じずに、日経新聞や東洋経済の予想を信じます。所詮、会社のブランドなどは価値がないのに、日本人は「眉唾」の形に弱いのです。だから…いつも職場が、話題にされ問題になります。でも実際の仕事は、個人の能力で決まるもので会社のブランドでは決まりません。歩合セールスはその現実を良く知っています。

もともと日本の経営者は、保守層が、殆ど…です。失敗しても「言い逃れ」が出来る目標を掲げて「のりしろ」を大きく設けて、未来の業績を発表します。サラリーマン経営者と言う人たちは、そう言うものです。この新しく発表された「決算短信」を観ても、通期予測の「異常さ」が分かります。

通期の一株利益が、前期は5973円ですよ。その元になる2022年2Q段階の一株利益は2435円だったのです。時系列に並べてみましょう。

2022年2Qは「2435」円が、2022年4Qでは5973―2435=「3538」円です。そうして…2023年の2Qの実績は「3961」円です。その数字が、2023年4Qで5973-3961=「2012」円に落ちるのでしょうか?

確かに3538-2435=1103ですから…この伸びが続くなら3961ではなく、本来なら4641だったなら、同じ伸びが続いたことになります。しかし…実際は3961ですから、4641-3961=680円も足りません。この足りない分を引くと3961-680=「3281」ですから…つまり今期の通常の予想一株利益は3961+3281=「7242」円程度の読むのが…最低水準の通期予想なのでしょう。

それを…通期の見通しは5674と…「のりしろ」を大きく取りました。サラリーマン社長らしく…控えめの数字です。この前提が正しいなら…5674-3961=「1713」円ですから、後半の一株利益は1713円になります。昨年の前期の2435から、後半は5973-2435=「3538」円なのです。つまり…1103円も後半は伸びました。

でも今期予想は、3961ですから、後半が「1713」と…半分以下になる方が、「おかしな」見方です。これが会社予想です。どう考えても、この数字は納得できず…日本郵船の今期、つまり2023年3月期の一株利益は最低で3961+3281の7242円で…場合によれば、3691+3961=7382以上と読むのが「通常の観方」でしょう。

船の運賃は10月にピークでしょうから、7500円前後が、今期は見込めるはずです。何しろ為替相場も控えめに観ています。このPER2倍は15000円の株価の実現です。だって…既に2年続きの「爆利益」です。3年目は、新造船の就航もあり…運賃が大きく落ちるでしょうが…それでも2024年3月の数字が、いきなり1/3なんか…に落ち込むでしょうか? 仮に2000円前後でもPER5倍で、株価は1万円です。

このような常識的な読みが、今回の「決算短信」から、分かります。

船と言うのはスポット運賃の価格動向により…定期契約が見込まれており、その定期契約の割合はのコンテナ船は低く…65%~70%程度でしょう。だから後半に大きく落ち込む予想の方が…おかしいのです。来年だって…本当に大きく落ち込むかどうか…。

ただ…逆資産効果(株価の値下がり)などもあり、米国の消費動向の影響は減退します。よって…強いことは言えませんが、場合によれば…今年一杯は、「延長戦相場」も可能性もあります。故に日本郵船が9月に3分割して…たぶん川船も追随をしますから、そこから船も…最後の相場と言う観測も出てきたのです。

本来は「米国港湾労働者」のストを観て、8月の爆上げ相場をイメージしていましたが、時間軸の延長戦も視野に入っている理由です。ついでに…最近の米国事情はトラック運転手のストが続いているようです。此方の報道です。英文ですが…でも翻訳ソフトがあります。

増額修正したばかりですから…最近の相場付から、目先は「戻り売り」が重なりますが、この内容が明らかになりましたから…ここから最後の「爆上げ相場」(二段上げの上昇相場)があっても、なんら不思議はなく判断が難しいのです。そうして…9月の配当付きを迎えます。

カタルは「配当還元率」や自社株買いを含めた「株主還元率」を、30%程度に高めるべきだと思っています。日本郵船の一株利益は、最終的に7500円近くでしょう。故に1500は既存の20%還元ですが…30%なら2250円です。やはり大きいのです。だから来年の3月の期末も、株価は大きく下がらない…可能性もあるのです。

同様に…商船三井も、川船も同じですよ。今回は最大手の日本郵船の新しく発表された決算短信から、その発表数字を元に、簡単に引き算をして今期の数字予想をしました。チャート論では、「2段上げ」相場の…「爆上げ」展開もないとは言えません。どっちにしても9月中旬ごろまで、ワイワイガヤガヤ相場は続くのでしょう。

此処で「乾坤一擲」の「博打」を…選択する馬鹿になった奴が、最終的に勝利を収めるかも知れません。しかし…カタルには、そんな…小手川君のような「度胸」を備えていません。どっちにしても、この場面が、表面上では、業績のピークではありませんから、お船の選択肢も残っているのでしょう。ですが…定期運賃の元になっている「スポット価格」は、既に少しずつ…下落を続けているのは事実です。だから…難しい判断になります。

あとは読者の選択と決断の話です。

今週、初めに…インフレ話のピークの「天王山」を迎える可能性があります。FOMCは27日です。だから…月曜から火曜日、場合によれば27日の水曜日までが、「調整場面」とも言えます。この3日間が、通常の考え方では「買い場」になるのでしょう。

相場の争点は、インフレから景気動向の話に、焦点が移行する筈です。この意味の解説も必要ですか? インフレは金利が上がる話ですが…景気動向は金利が下がる話です。ですが…簡単に「インフレ率」は下がりませんから、戻りの相場も「チビチビ」の展開でしょう。まだ多くの人が…インフレ問題に、目を向けています。しかし市場の反応を観ていると、「市場の整合性」からの判断ですが…この「移行時期に突入した」のではないかと考えています。

この意味は、今までの「薄利多売買」の投資戦略を「変更する可能性」を感じているのです。このような抽象的な表現の仕方だと…多くの人は分からないかもしれません。もう少し踏み込んで解説しましょうか…。具体的にはインフレ=金利高の影響で「新興株」が売られる展開でしたが…ここにきて、市場の焦点がインフレから「景気動向」に移る過程で、赤字でも業績の伸び率が良いものなら…見直し買いが入る筈です。

もっと具体的に言うなら、BASEやメルカリの株価は、いよいよ「200日線回復」相場へ…自社株買いを実施したソフトバンクに続く可能性があると、カタルは考えています。そのBASEのログスケールのチャートも掲載しておきましょう。実際の人間の感覚は、比較対象で思考パターンが動きますから、このような大きな株価変動があった場合は、イメージを把握するために「対数」を用いた方が、正しい認識になる傾向があります。そんな事を考えています。それでは…また明日。

会員の方は「新しい原稿」をアップしましたから…お読みください。