日経新聞の一面は、良いですね。「地価、バブル超え 85市町村」との文字です。

まだ全国区の住宅地の地価は、ようやく…「プラス圏」に顔を出したばかりです。東京の物価も上昇が続き…日銀は基本政策を変える「間際」まで…来ています。

「SBI」の北尾さんは、どういう成算があるのか分かりませんが、台湾の「力晶」と組んで半導体の生産に乗り出すと言います。キオクシアの工場は名古屋方面の四日市ですが、新規は、確か…岩手県の北上市でしたね。今回は仙台近郊の宮城県だそうです。東北と言えば…昔は縫製工場などが、数多くありました。日経新聞の一面を観ただけでも「国内回帰」の動きが見て取れます。

同時に「李克強」氏の報道が続き、ますます中国は「習近平」氏の力が強くなるようで…市場原理の考え方が…「遠退き」ます。中国の不動産市況は深刻です。昔、カタルの顧客が中国人に騙された話を想い出しました。製品を輸出しましたが、代金が入らなかったのです。なかには…平気で人を騙す人も居ます。でも他の顧客の一人は、自転車屋さんですが…彼は中国の若者を支援していました。まぁバブル期の話です。

カタルも上京したての頃…3年ほど、頑張れば、1億円程度を持って中国で事業をしようと思っていたのです。何しろ1989年の話です。

これまでに2度ほど…中国に行きました。1986年頃かな? 1985年頃かも知れませんが、その頃の広州は、自動車もあまりなく…かなり遅れていました。タクシーの運転手が暮らす普通のマンションと言うか…「都営住宅」のような古びた建物のトイレは、水洗ではなく、下にうんちなどを、そのまま落とす…大昔の穴を掘っただけの作りだったのには、びっくりしました。

でもその運転手は自慢げに…これが「自分のバイク」だと誇らしそうに…カタルに見せていました。もしカタルが、バブル崩壊に遭わず、あのまま行けたなら…今頃は、「桁違い」の金持ちかも知れません。1億円は100億円程度になったのでしょう。

日本は資産の劣化で…逆に、中国は資産価値がドンドン…上昇しており、日本を超えました。僅か…20年から30年ほどの期間です。この日本と中国の成長の違いを思うと…基本政策の重要性が、よく分かります。

昨日の続きを…少し捕捉しましょう。

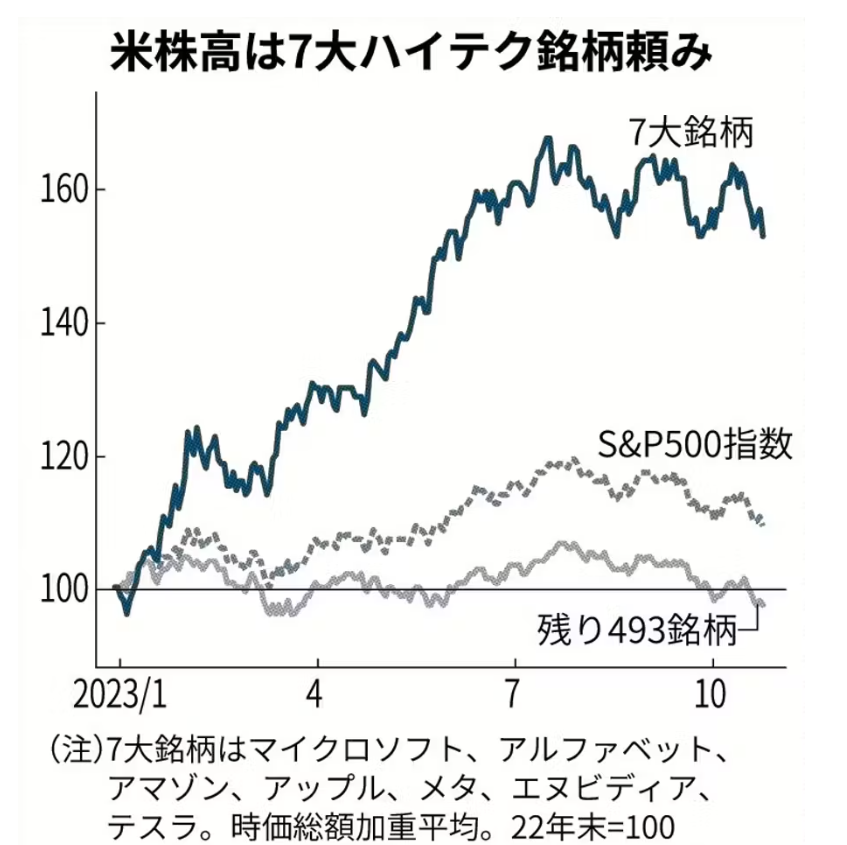

米国では基本的に7つの「テック株」が、株価の上昇を支えています。多くの日本人は、きっとその事を、あまり「知らない」のです。最近の好決算にも拘わらず、多くの株は、期待に届かないと…とか言われ、好決算なのですが、株価は逆に下がっています。

アルファベット(GOOGL)の決算はの売り上げが11%増で…利益は41.5%増なのに、「クラウド部分」が振るわない…と言う理由で、株価は140ドルから…昨日の株価は123ドルです。でもこの業績数字です。

同じことが…日本の「ニデック」(6594)にも言えます。売り上げの伸び率は、僅かに2.6%増ですが、営業利益は20.1%増で、親会社の所有者に帰属する四半期利益は22.4%も伸びていますが、株価は、ご存じのように…大幅安しました。

この理由は期待されていた「電動アスクル」の販売が、黒字予想から、赤字に変わったためだそうです。アルファベットのクラウドの対する評価にも似ています。でも…今期の利益は78円から会社予想は287円に膨らみます。

四季報は通期を362円と弾いていますが、半期で184円ですから、可能性はまだあります。それなのに…実際の株価の「この下げ」は、やはり…納得いきません。「仕掛け筋」の関与かも…知れません。買う前に「叩く行動」は、実は良くあるのです。

ただ言えることは…この株価の動きが正しいなら、相当…これまでの株価は「期待度」が「高かった」ことになります。でもニデックの電動アスクルは始まったばかりです。

それも「激戦区」の中国で、単価競争は厳しいですからね。そのEV市場の世界のランキングを観れば、カタルが「トヨタの衰退」を考えるのも…分かると思います。昨年の販売ではテスラとBYDなのです。今年はテスラから…BYDでしょう。テスラも苦戦をしています。「ギガキャスト」の生産方法を編み出したものテスラですが…日本は開発段階です。

電池の市場を観れば…中国の車載電池大手の寧徳時代新能源科技(CATL)が独占と言っても…過言ではないような競争力です。まぁ自動車の販売は、世界でおよそ8200万台のうち、1/3の2700万台を中国が占めています。

このような現実を知らないから…トヨタなどの全個体電池に日本人は期待をしますが、出光興産との開発ですが…売り物になるかどうか…。コスト面の壁があります。

半導体も、そうなのです。実験と量産化は、まったく「別物」です。

たぶん最先端の商品は「50%の歩留まり」も維持できないのでしょう。半分が失敗です。今ではTSMCより、サムソンが上位だと言われていますが…果たしてどうでしょう。

「ASML」 の業績推移

でも半導体は「底入れ」をしたとしても…「底這い」状態が続いており、まだ低迷したままです。そんな…現実なのに、最先端のオランダの「ASML」は、第3四半期の受注は、市場予想を下回り…売上高は前四半期比3.3%減の66億7300万ユーロ、純利益は同2.7%増の18億9300万ユーロ、粗利益率は51.9%なのです。そうして…その数字は此方です。

「ASML」 のセグメント

しかも…この資料を観れば明らかですが…中国の依存度が46%を超えているのに、米中対立激化で…これから輸出できなくなるのです。まぁ全部ではありません。最先端の製造装置だけです。

それなのに…何故、「レーザーテック」(6920)の人気が続くと思うのでしょう。やはりカタルには分かりません。

市場ではいつも人気になって、TICK回数上位になるような株なのでしょうか? PERは来期予測でも39倍ですよ。この数字は、年率で15%程度の伸びを10年間も維持出来る前提で成り立つのです。売り上げが10年後に、此処から更に…4倍以上になるのでしょうか?

まぁ、いつか…人気は冷めるはずです。ですから、カタルには理解できない世界の株価です。

何故、下期数字が悪化する「キャノン」(7751)を追加をしても、また株を買ったのか?

「富士通」(6702)は決算が良かったようで…金曜日は1750円高の18770円と…株価が上げていました。この会社は黒字にも拘らず、リストラを実施していたのです。ROE経営の意味を良く理解しているようです。

ニデックは電動アスクルと言う新規分野の「ラッセル」企業です。開拓者です。未知の分野に挑む…開拓者なのです。

そうしてキャノンは「ナノインプリント」で…低消費電力かつ低コストで微細化を実現したそうです。一説によると製造コストを4割、消費電力を9割削減させる効果があるとの報道があります。本当かどうか…。

キオクシアが採用するようですが…、そもそも超微細分野の2nmなんか…そんなに使う所があるのかどうか…。未来のスマフォ程度のものでしょう。多くの半導体は、もっと大きな…20ナノとか言うレベルです。今は、40ナノや90ナノクラスの汎用半導体が主流でしょう。だからキャノンのナノインプリントは、価値があります。夢の分野です。でもカタルは別の見方もしており、「国内回帰」のラッセル組だから…注目しています。

この富士通の高値圏の中段「揉み合い」から…抜け出す株価をイメージしています。「週足」時間です。キャノンも…同じです。キャノンは「月足」を用いています。時間軸投資のイメージを掴みやすいように…月足を用いたのです。実は、野村証券の推奨も「同じ時間軸の感覚」なのです。

野村の決算はマズマズでした。しかし市場は、四季報の最終利益との僅かな違い21円なのに実際は19円にスポットを充てる可能性はあります。今の市場は、非常に「ネガティブ」な反応です。でも心の中で…実は、心配していた「合理化経費」の赤字が、この程度なら…合格なのでしょう。香港だけではなく…国内店の合理化報道が、事前に流れていました。だから…「一抹の不安」が、これで「払拭」されました。株価が600円を割れた理由に、この「合理化報道」を疑っていました。これが「払拭された」のは、やはり大きいのでしょう。

カタルは営業収入の伸びに注目しています。収益の合計が「倍増」です。9438億円が19060億円ですよ。この数字は2020年の通期が1兆9524億円なのです。その時の利益は67円です。2021年は1兆6172億円で、一株利益は50円です。2021年、2022年がアルケゴスでしたね。昨年は2兆4867億円ですが…一株利益は30円です。だからリストラの「合理化」を急いだのでしょう。今回の「合理化効果」が、何処で表面化するか?

金融費用が嵩んでおり…控除後は16.2%の伸びにとどまります。こんなに金融費用と言うのは大きいのでしょうか? 1兆円もあるのかな?

純利益が大きく伸びているのは「固定費を超えた」分岐点を超えており、此処からの収入は、利益に結び付くのでしょう。損益分岐点の話です。

野村証券は香港のリストラや、国内のリストラを急いでいます。ユトリがないと経費が嵩みますから、「構造改革」も、なかなか…出来ません。奥田と言うのは、劣っているようにみえます。もっと前に「すべき課題」を先送りしているイメージです。本当はアルケゴスと同時に、経費を使って「赤字」でも良かったと思っています。あのアルケゴスも分割で…「期を跨いだ」対応でした。

本当は「倍増」と言いたいのですが…営業部門の伸び率は32.7%です。資産投資の「雄」なのです。相場が、もう少し「しっかり」するなら、この伸びが加速しただろうに…9月は一貫して、「駄目相場」でした。まぁ不満はありますが…劣っていると言っても市場は「追い風」です。普通の経営者なら…株価は4桁でしょう。

冒頭の日経新聞の地価の話もそうだし、日銀の物価上昇の話しとも…みんな繋がっており、「名目成長時代」の話です。野村証券の株価は、確実に上がるのでしょう。何れ…純資産価値の1092円を株価が超えます。ノンビリやりましょう。

基本的に半導体もEVも同じですが、関連するニュースに、もっと注意を払わないと相場のイメージが掴めません。

米国は「米中対立」を観て…本気なのでしょう。一連の産業支援の財政政策は、思った以上の効果を上げています。だから…金利に負担がかかり、この副作用をカタルは心配しています。商業不動産の話などは、金利が上がるとハードルが上がります。

コロナからのリモートワークの定着で、労働市場も変化が生まれていますが、欧米は空室率が20%だと言われています。日本は9月時点で5.39%です。だから日本の不動産は魅力的です。まぁそれだけ…非効率的な「日本村」なのでしょう。

実は昨晩、気になる現象が米国市場で生まれたのですが…もう書くスペースもないですね。あまり長いと…「読む方」も嫌になります。

ざっとですが…今の半導体とEVの話をニデックとキャノンが出たので、解説をしました。ニデックの「野武士」は、「本物の世界」の話です。だから競争が激化して…黒字予定がたった3か月程度で、「赤字に転落」したのです。それだけ急速に…今のEV市場は変化をしているという事です。

この話と、トヨタとの比較を考えると、日本人の「ノホホン」…度合いが分かります。

老婆心ながら…未来の日本を危惧しています。車の産業は裾野が広い分野なのです。一番が地価であり住宅などの建設業界でしょう。二番は耐久消費財の車でしょうが、この後はスマフォなど…の分野になるのでしょう。つまり資産投資を加速させて「資産効果」を活発化させて、車や家などの消費を活発化させるのが、「貨幣乗数」効果の話です。

TSMCの進出が、熊本の菊陽町の周辺地価だけでなく、先日は空港建設の話も出ていました。お金を有効に活用するためには「貨幣乗数」効果の考え方が大切です。でも岸田は所得税減税のような「効果が薄い」政策のように見えます。同じお金なら、3割引きの買い物券のような使い方の方が効果は高いのでしょう。だからキャッシュレス社会なのです。まぁやらないより、やった方が良いのですが…株屋は、株価が上がらないと…失格です。また…明日。