日経新聞に「日米同盟」新段階に…と言う記事が掲載されていますが、どれだけの国民が未来において…中国と日本の戦争を考えているのでしょう。米国の狙いは、ウクライナの「代理」戦争のようなものでしょう。このウクライナの戦争もロシアの事前行動を米国は予測しており、事前に「制御」が可能だったのでしょうが…基本的に米国は、ロシアの侵略を承認した形で…「軍事侵攻」が実際に始まったと考えています。その方が米国の国益に適うのでしょう。

カタルの観測が正しいかどうか分かりませんが、日本のメディアは恣意的な報道をします。やはり「反撃能力」の保持から、軍事費の拡大は、国民の「審判」を仰ぐべき題材でしょう。それより…むしろ徴兵制度の検討をすべきでしょう。これは、かなりの反対が予想されます。でも…韓国やイスラエルなど…紛争が身近な国は存在しています。まぁフランスのような形でも良いですね。嫌なら拒否をできるやり方です。

この話とブレグジットを選択した「英国の凋落」と「米国第一主義」を掲げたトランプ氏の影響力の低下は、歓迎されます。

カタルは基本的に「地球連邦」派閥です。その為に制度の統一化が不可欠で、今はその移行期なのでしょう。国際会計基準から一連の流れ、日本は総資産経営からROE経営のように…どの国もその方向性に向かっています。専制主義を掲げる中国も最近は「戦狼外交」の後退が言われていましたが、今回のコロナ対応を観ると、報道ほど…まだ実際は変わってないのでしょう。

でも不動産への融資緩和を始め、アリババのようなネット産業への圧力低下が伝わっています。アリババの株価も戻って来ましたね。ただ…中国への投資が活発化はしないでしょう。現状維持か…むしろ低下し、インドなどへ加速するのでしょう。でも米国の購買力が低下してもアセアンの需要は増大します。

ざっと…今の株式市場を取り巻く環境を観てみました。直ぐに企業業績に影響を与えるインパクトは少ないかもしれませんが…環境を考える必要があります。日経新聞は大きく扱ってないようですが…中国への半導体の設備投資への製品供給の話も話題になったのでしょう。

米国は戦略的に時間をかけて中国を縛ります。昨日、会員レポートで掲載した人口ピラミッドの話は非常に重要です。その中国版を観てみましょう。要するに…あと20年間の時間しか中国にはチャンスはありません。日本はようやく舵を切り始めています。

別に人口減少がGDPの低下に繋がると言う短絡的な考え方はしていません。問題は社会にAIをどれだけ加速させて導入するか?その仕組みづくりの話ですね。その為には通信網の整備が欠かせません。幸いに日本の領土は狭く…通信衛星で簡単に、整備が可能でしょう。今はスターリンクだけですが…どのスピードで加速するか? その内にスマフォから直接衛星にリンクさせる技術が生まれます。既にKDDIなどでは実用化を目指しています。

衛星コンステレーションの話題が、これから度々出てきますから…この言葉をキーワードとして覚えて置きましょう。解説は此方です。 コンステレーションは星座と言う意味だそうです。

このような…ドローンを使った無人配送システムなど…如何に早く社会に定着させるか?

例えば…「I君」の実験は、日本中で開始され…この度、「三菱商事」(8508)が資本参加して新会社を作りました。この三菱商事はナカナカなのです。風力発電で…他を圧倒して入札を独占して問題化しました。そうして風力発電の為に、昨年11月にわざわざ…秋田に「支店」を設けた程です。つまり革新的なところにお金を使う会社です。このようなバックボーンが…自分に備わってないと、I君と共同で実験を始めた…その「価値」が理解できません。

カタルはこの会社の株価の動向を11月に発見をし…会員レポートで紹介しました。その理由はイスラエル企業Mobileye(モービルアイ)が、このほど米ナスダック市場に上場したからです。世界の技術開発の時間は一緒です。

しかもこのI君の株価位置は、こんなに低迷しており…安値圏に放置されています。このI君は自動運転技術の我が国の先駆者の一人です。まだ実証実験の段階ですが、過疎化が進み地方の高齢化は加速されていますが、地方ほど交通網の整備は必要ですが採算に合いませんから、バス会社はドンドン疲弊しています。この大きなネックが「人件費」です。これさえ克服するなら…ある程度の整備は可能になります。スマフォで事前予約をすれば自宅近くまで、バス(マイクロバス)が時間通りに迎えに来る時代になります。

また過疎の通信網や電力網の整備も衛星や太陽光発電などで…可能です。問題は水でしょうが…日本は幸い何処にも水はありますからね。基本的に、どこに住んでいても「快適な生活」が約束される時代です。過小資本銘柄ですから、銘柄はイニシャルにしましたが…ようやく相場は「リスクオン」の段階に移行します。この理由は何れ…解説します。

銘柄の紹介まで繋げましたが…全体の時代環境から考えて日本の「進むべき道」は明らかです。悪戯に…成田時間を採用すべき…ではありません。

むしろ逆です。元菅総理の後期高齢者の医療負担を1割から2割に上げる政策は、本来なら一気に…3割負担にすべきだったのです。摩擦軽減を思ったのでしょう。でも1973年に3割負担が「福祉元年」との標語で…無料になったのです。これは一般受けを狙った政策です。昔は、3割負担だったのです。元に戻すべきでしょう。そうして…その財源を少子化対策に充てるのが筋でしょう。基本的に…改革は血が滲む努力が必要です。その煽りを受ける国民も多く居ますが…仕方がないから自分が自ら「時代に合わせる」しかありません。

俺は「スマフォは使わない」と言うのは個人の自由ですが…それなら不便さに文句を垂れず、医療負担をどんどん増大させればいいのです。3割負担を5割、7割と引き上げれば良いのでしょう。何れ…マイナンバーカードも消えてスマフォになるのでしょう。

株式投資で「儲けたい」と思うなら…新しい時代に抵抗を覚えずに…その流れに追随する事でしょう。アップルがスマフォを開発した時にアップルの株を買い…テスラがEV開発に先駆した時に、テスラの株を買います。このような時代を切り拓く会社の株価は「成長株」になり…株価は10倍どころか…100倍、200倍になります。

自動運転はもう決まっていますが…問題はてっぺんに立つ覇者は誰か? このモービルアイは可能性のある一社です。株価を一応載せておきましょう。まだ昨年11月に上場したばかりです。あまり意味のないチャートですが…記憶に残すために敢えて…株価を掲載しておきます。

テスラの株価が高いのは、確かにまだ事故も多いですが…既に、この「自動運転」を実用化し始めています。先ずはバスやトラックなどの実用化から…やがてタクシーでしょう。

あと5年から10年もすれば…無人の輸送システムが当たり前の時代になるように…日本は制度改革を急がねばなりません。そうして日本だけではなく…アセアンの覇権を、この分野で確立するのです。ここが重要です。でも、日本人は排他的な国民です。

I君の実験を海外でも…始めることが必要です。その為には「みちびき」のような「準天頂衛星」が必要ですから…ODA(政府開発援助)をスタートさせて、民間の衛星打ち上げ会社の支援に乗り出さなければなりません。何も半導体や少子化対策だけではありません。何れ…中国がやりますから、その前にやることが肝要です。インドネシアなどでは日本は中国に敗退しました。新幹線なら日本でしょうが…。潜水艦でも日本は敗退しました。

結局…日本には、意見相違の在る無駄な選択は出来ません。そんなユトリがあると思ったら…大間違いです。トヨタは最近になってEVのプラットホームを一本化するとか…「全方位」なんか、金持ちの道楽です。もっと真剣に的を絞って開発を急がねばなりません。

株式投資と言うのは、時代の先を考えて…未来を応援するものだと思っています。その為には全体の「市況の底上げ」が必要です。

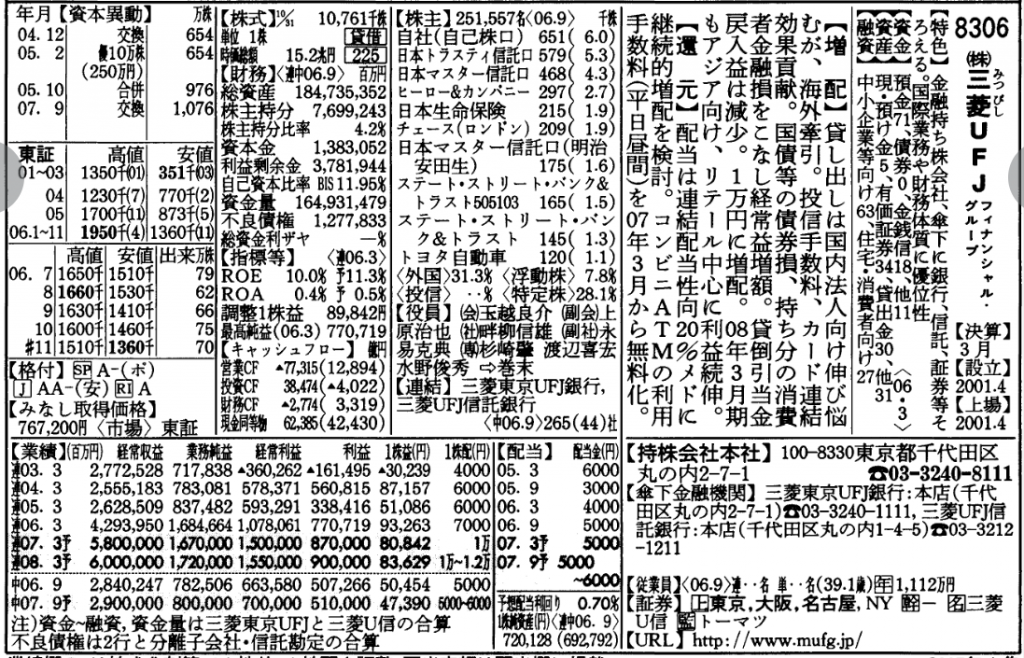

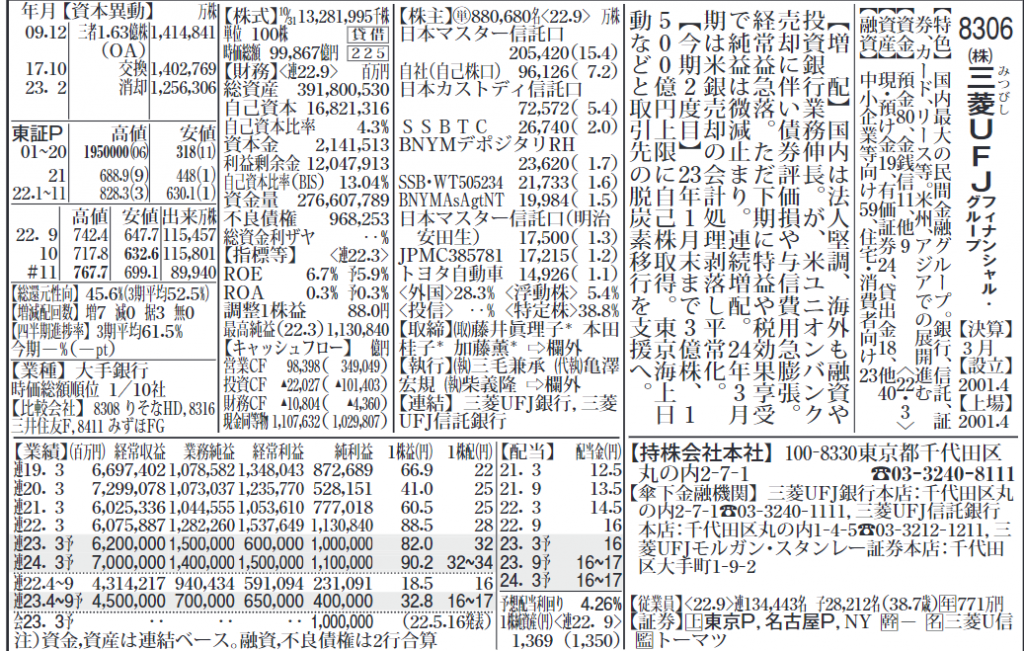

市場では、三菱UFJのリーマンショック前の「株価復帰」が話題になっていますが…2007年の新春号では一株あたりの純資産は720円ですが…今は、1369円です。約2倍近いのに…株価は、当時よりかなり低い株価位置です。この後にリーマンショックに見舞われますが…今の経済状況は、あの時よりずっと上でしょう。だから株価位置は当然、時間の問題で2006年に付けた1950円を超えると思っています。

果たして一気に、株価修正が実施されるかどうかは…神様の裁量権の話です。どちらに転んでも大丈夫と言うのは「ブツブツ投資」です。どんな株もブツブツ投資を心掛けるなら…怖くはありません。あとは自分の力量の配分の話です。それでは…新春相場を互いに楽しみましょうね。また…明日。

会員の方は、新しいレポートをアップしましたから…お読みください。