日本人は自分の頭で物事を考えることが、苦手な人種なのでしょう。村社会論は上手く出来ています。「赤信号、みんなで渡れば恐くない」と言う川柳と言うのかな? 確か…第一生命が毎年募集したサラリーマン川柳のものでしょう。社会を風刺した句ですが…日本人の「集団行動」を、良く表現していると思います。

そもそも…学校教育が画一化教育です。文科省が定めた「学習指導要領」に沿って、教員が生徒に指導するマニュアルなのでしょう。でも…近年の日本人のレベルは兎に角、呆れるほど常識がないと言うか…モラル観が低いと言うか…カタルのような人間にとっては、そう見えるのです。そもそも…メディアの報道姿勢が間違っているから、その傾向が強いのだろうと考えています。

株価を決める一番は「政策」ですが、その政策を左右するのは…世間の「風潮」です。

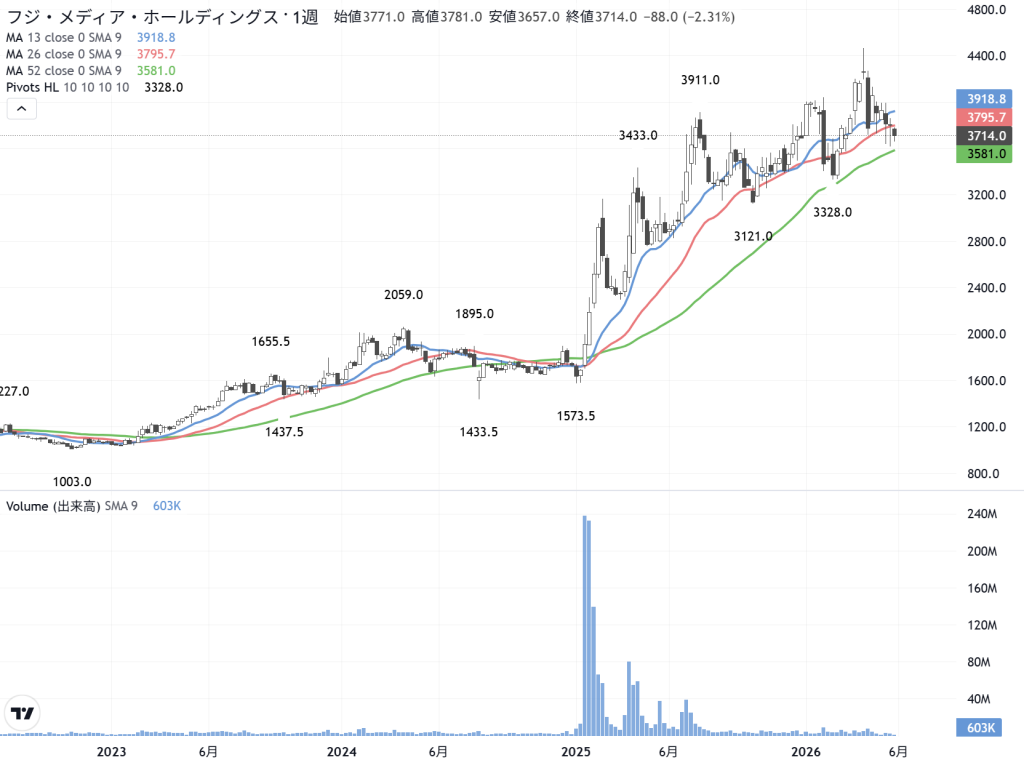

この風潮と言う…「社会の風」を創るのは、メディアの存在でしょう。そのメディアのトップに座る連中の「時代性を疑う」…社会現象が、昨年、はじめに起きた…一昨年から続くジャニーズ事務所の不正に端を発した…中居君問題が発端になって、フジ・メディア・ホールディングス(4676)の「コーポレート・ガバナンス」問題になりました。ものを言うファンドの村上ファンドは、それを上手く利用しました。問題を、上手く…すり替えました。流石、一流域の詐欺師の集団です。

カタルは東大から通産官僚になった村上世彰氏の長女として知られる野村絢氏などの「ものを言う株主」と言う輩は、昔の「総会屋」の現代版だろうと思っています。そもそも…資金運用と言うより、企業の「あら探し」をして…「ゆすり、たかり」の種族に見えます。投資した会社の経営陣などに対し、株式を高値で買い取らせる目的で、ターゲット企業の株式を買い集める行為です。「鞘抜き」をする…グリーンメラーのような存在です。

過去は、仕手集団の光進が蛇の目ミシン(6445)で問題になり、1989年に米投資家 T. ブーン・ピケンズ氏が、小糸製作所(7276)を狙い…世間を騒がしました。お金を運用して、企業の成長と共に栄える種族とは…違うから、ヤクザのような存在だとカタルは思っています。

でも今は表現が変わり「ものを言う株主」です。確かに企業の「独りよがり」で…自分勝手な理屈を述べ、株主還元をせずに、内部留保を貯める企業が狙われます。妥当株価でないから、買収をされた方が、良い会社になるような場合が多いのです。

昨日、訃報が報じられた鈴木さんが創ったセブン&アイ・ホールディングス(3382)は、経営資源を、利益率の低いスーパーに投下するか? それとも稼ぎ頭のコンビニを延ばすか? その意見対立が、発端なのでしょう。上手い経営なら、もっと伸びていても可笑しくありません。アセアンに、経営スタンスを移して、FCの形態なら…ユニクロのような活躍が出来ているかも知れません。

まぁ「ものを言う株主」は、日本の「株主還元の薄さ」を突いた…時代を表現する象徴的な案件とも言えます。

このお蔭で…M&Aが活発になり、時代の進化が加速しています。此処に、東証のPBR改革と言うか…「効率経営」を求める…世界の流れです。 要するに…東証も世界競争ですから…取引所の仕組みも「効率化」が求められています。

だから総資産経営からROE経営に流れます。

ところが日経新聞は、未だに…多くの子会社を抱え、細分化をして収益性より、売り上げを重視する総資産経営です。メディアが、自らが、行動で示すべきでしょう。むかし…鶴田天皇に「盾を突く」騒動がありましたが、その改革派は、みんな消えたのでしょうか? 何か…大相撲の世界と同じようなものに見えます。高市さんが「SNS発信」を増やし…「記者クラブ」の価値が下がると、噛みついています。もう…狂ったメディアです。

まぁ、いちいち色んな事を説明し始めたら大変です。時代を観察していると面白いでしょう。今回のイラン戦争の報道を観ると…メディアの報道は「二転三転」しています。そうしてNHKなど…みんな海外からの発信を、加工している記事だと言う事が、ネット族には分かります。でも…その報道姿勢は、歪んでいます。まぁ要約するのが…難しいのでしょう。

カタルも、このサイトを始めて…30年近くになりますが、毎日、書いていれば…どこに主眼を置くか? 迷います。言葉の解説も必要かどうか。「どの読者層」に、レポートの内容を合わせるか? 皆さんからのメールなどが参考になります。でも…株式投資は未来図を読む…作業ですから、未来の選択は、様々な選択肢が在ります。どれが選択されるか? 分かりにくいのです。時間軸は、更に難しいです。

例えば、カタルは数年前に、お祖母ちゃんの老人ホームの「一時金」を捻出しようとしてJトラスト(8508)に肩入れをして、大量の株を買ったことが在ります。このチャートでは、この辺りでしょう。しかし…その時は上手く育ちませんでした。高値は755円まで在りましたが、討ち死にをしました。

2022年の末でしょう。仕方なく、少し儲かる三菱UFJ(8306)を1万株売って、その老人ホームの保証金800万円を創ったのです。すこし…お金を足したのでしょう。あのまま、株を売らずに持っていれば…今は3000万円を超えています。しかし…これも運命です。

ようやく…Jトラストは、あの時の高値の755円を超えて…本日は820円です。でもこの数年間の低迷期には、実際の最安値は288円まであるのです。だから…「ブツブツ投資」をしようと述べています。仮に下値の株価でも、しぶとく…株を買い続けて、待っていれば、必ず、又このように株価は開花します。

そもそも…カタル銘柄は「素質のある株」を手掛けています。問題は、早過ぎるケースが多いのですね。一つは政策による影響です。

だから別にカタル銘柄がオンパレードになっていても…当たり前なのです。単に…市場要因が、大きく改善しているだけの話です。他も、みんなそうですよ。このレポートに登場する株は、一定の「ふるい」が入っています。良質の素質のある株を掲げています。

安川電機(6506)も2倍以上になっているし…ファナック(6954)もそうですネ。カタルはフィジカルの文字が登場した時に…注意喚起をしています。もう自動車の世界ではなくロボットの時代です。

最近は米国の投資家が続々…と参加していますから、時間軸が、どんどん…早くなっています。この意味が、ローム(6963)の謎です。そうしてこの考え方を発展させたのが、キオクシア(285A)の相場で、逃した魚は大きかったのです。

このサイトを作ってくれた田中君はIPOに応募して、当たったと言いますが、カタルは外れたのです。しかし…彼は直ぐに株を売って、先日会った時に嘆いていました。カタルは仕方なく、更に、その考え方を発展させて、昨年からルネサスエレク(6723)をやっています。しかし…上手く利用できていません。カタルが苦手な領域です。

その報道が此方です。ここで…何故、「漠然とした不安」の話をしたか?

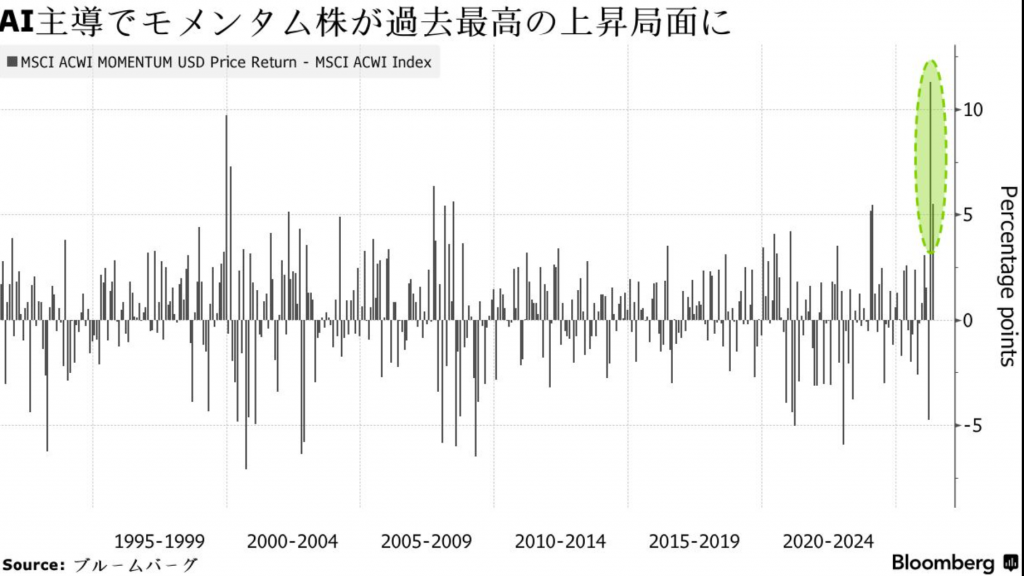

一部の人気株に、頼った相場が「危険な事例」として、ITバブルの話を、何回か…しています。このグラフを観ると同じように見えます。だから一抹の不安を抱えています。

しかし…昨日、ジェイドG(3558)が関門の一つの2275円の株価を超えました。このように…最近は横への銘柄の広がりも観られます。昨日は大真空(6962)がストップ高です。カタル銘柄のオンパレードです。他にも、スミダ(6817)なども買われています。いちいち…掲げたからキリがありません。

だから大丈夫だろうと思っていますが、昨日のような相場を観ると、やはり…一抹の不安を感じます。此方のコラムがあります。この通りです。だからカタルはITバブルの話をして、皆さんにご注意を申し上げています。

「勝って…兜の緒を締めよ」と言う諺も在ります。何故…デンソー(6902)を推奨しているか? 何れ…「ベールが上がる」…日も、来るでしょう。昨日は1830円、1820円と株を買っています。だから今日は、更に…1810円、1800円と買い指値を入れてあります。今週中に、買わねばなりません。

ジェイドGは、よく分かりません。一気に株価が立ち上がる「最強パターン」を、今は歩んでいます。一気に4180円を超える可能性もあるから…今日も寄り付きの2311円で500株、そうして2300円で500株、更に…2285円の最安値も買えました。でもその下は入っていません。一応…2260円まで買い物が入っています。

雪だるま口座は、順調に持ち株が増えており、今は23000株かな? 毎日、買っています。まぁ口座を、変えただけの話なのですが…長期投資を前提にして、金利の安い口座に移したのです。やはり…カタル自身はちゃんと…事前公約を守っています。

でも株価が高くなってきて…「負担」を感じていることは事実ですから、何処かで…買い増し一辺倒の戦略を、変える可能性もあります。でも今は、「行け行け、ドンドン」…の世界です。同時に乖離が開いていますから、危ない選択です。

だから二階建てのような「無謀な投資」をすべきではありません。しかし現引きが出来るなら関係ないし、投資家に「リスクの認識」があるなら、何をやっても、良いのです。問題は此処なのです。良い時は、誰もが「強気」ですが、それなら何故、1000円を割れた時に株を買わないのでしょう。あの1500円で株を買った…公開実験のあとに1300円台の株価があったのです。カタル自身は、株を買いましたが…株価は、脆かったですね。

みなさん、読者が、たった100株ずつ…毎日、株を買っても、株価はドンドン上がります。でもあれだけ…カタルが連日、述べても、駄目でした。今はデンソーを推奨しています。更に…今日はペプチドリーム(4587)も1000株だけですが、株を買っています。息子と娘にも…NISAを利用して株を買って置くように伝えました。あとは…彼ら次第です。

最後に「売上高営業利益率」が50%を超える…高いキーエンス(6861)の話題を伝えておきます。この考え方が重要です。でも…カタルは、それなら何故、もっと売り上げ数字を延ばす算段をすべきだろうと考えています。この利益率と成長力の話ですが、中国のEVのように…売り上げを追うと…利益率が下がります。成長と収益性の関係は複雑で難しいのですね。

これから始まる「SaaSの死」の話をしているのですよ。キーエンスの報道を、紹介した意味は、SHIFT(3697)の理解に、繋がるから…引き合いに出したのです。ヒントを差し上げました。カタルには、次の展開が予想できます。

「見える」の表現は、傲慢かもしれません。でも未来は、だいたい…決まっています。あとは読者のみなさんの解釈と…「選択と行動」に掛かっています。自分が、どのリスクを取るか? 昨日は「保守層」に薦めている…三菱ケミカル(4188)も上がっていました。いろんな選択肢があるから、あとは、ご髄意に…どうぞ。

良いですか…自分の力量を守り、ノンビリ構えましょう。また…明日。