カタルの銘柄選択の基本は「市場の整合性」を考えて…構築しています。これは誰も述べてないと思いますが、世の中の動きは全て…「因果応報」と言うか、「起承転結」と言うか…。何と…述べたらいいのでしょう。人間の行動に結びつく原動力は、その原因があります。

日ごろの鬱憤が溜まり…些細な事件が引き金になって、重大な行動に到ります。それまでの…過去の積み上げた経験とか現象が、人間の心に影響を与えて新たな行動が生まれます。過去が繋がって…現在、未来と続くのです。

株価の予測は「未来図」を読むものです。過去のデータから…このような経験があるから、こういう改善をすれば良いとか…の経験があって、政策が決められます。

金利と言う経済活動の重要な要素は、色んな指標を観て…総合的に判断されます。過去のデータから未来を推測するのです。そうして互いに、一定の「距離感」があります。今回はコロナやウクライナ侵攻など…多くの不確定要素が働き…過去の経験が活かせませんでした。だから「アタフタ」…しています。サプライチェーンの混乱はグローバル化になってから初の体験です。

株価の予測と言うのは、様々な現象を観て「総合的」に影響を及ぼし合っています。人気株が生まれると…その株に乗っている人は、大儲けして…気が大きくなり「大胆な行動」に変わります。つまり…相場が元気になります。

カタルはいつも述べていますが、個別株要因より、「市場要因」の外部環境の良し悪しが株価に大きな影響を与えると述べています。

米国の株価が相対的に高いのは、国全体がポジティブ行動でアメリカンドリームがある為に、人々が「積極的に行動」をします。その結果、GDPは伸び続け、資産価値は常に上昇しています。このような環境の世界では、当然の話ですが、個別株評価も高くなります。

逆に…中国のように「共同冨裕」の概念を持ち出せば…折角の上昇機運が失われるのが当然です。流石、共産党政権です。だからアマゾンとアリババの株価評価の違いになります。

市場要因が、株価水準を決めるのです。日本の最高裁は「東京機械」の判決で、TOBを否定しました。「後出しじゃんけん」を認めて…株主によって、権利が違う…と訳の分からない判決を述べています。このような考え方が定着しているから、日本企業の買収は駄目と思われています。だから海外からもお金が入って来ません。

この結果、純資産価値を割れた株価がゴロゴロしています。故に平気で経営者は内部留保を「保身のために」積み立てることが出来ます。

でもグローバル論理…米国基準は違います。積極的に利益を株主に還元します。100%程度継続して…株主に還元しています。近年の日本でも配当性向が問われ…自社株買いが増えています。ようやく…グローバル化に到っています。

理由は、「前田道路」などのように…TOBされてから慌てて…535億円もの高額配当を実施します。時価総額と比較して…現金保有の多い企業は沢山あります。この金額が484兆円も積み上がっています。

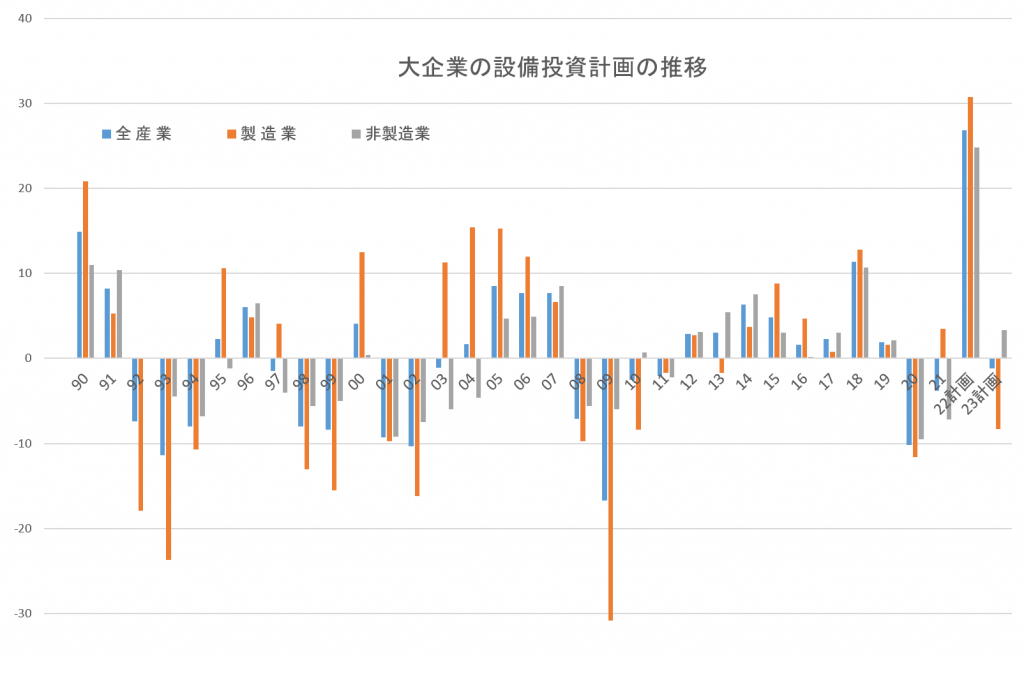

設備投資の推移

今回、大企業の設備投資が…前年度比で26.8%も伸びて…19兆6188億円になったのも、内部留保が484兆円も積み上がっているために、これ以上、もう…積み増せないのです。何故なら、買収される危険度が上がります。そうして株主の経営監視が厳しくなっており、積極的に行動をしない経営者は、その責任を問われます。ある意味で日本電産の永守さんは正しいのです。あそこまで、厳しい基準を求めます。

企業の利益率が10%として、利益があがるなら、無駄な現金を積み上げて1%未満の運用をしているより、設備投資をして「業容を拡大させろ!」と責任を問われます。だから…デンソーが毎年、自社株買いを発表し、尚且つ、「投資活動」を積極化させています。ニコンは100%以上の株主還元を決めました。成長がない企業は、内部留保をする意味がありません。その資金を株主に返還するのが筋でしょう。

日本は変わり始めていますから…市場要因である外部環境は少しずつですが…改善しています。だから全体のPERも高く評価される傾向に移行するのでしょう。

昔はPBRが1倍以下の企業など…なかったのです。だから、この純資産価値(BPS)が最低ラインの株価だったのです。理屈上、利益をあげて配当を実施している企業の株価が、純資産以下になる株価が「異常な光景」なのです。だからTOBを容認して経営者を変える必要性があります。でも…例の最高裁の判決は、その動きを止めるものです。駄目な経営者を追い出せば…日本中の資金効率は高まり、貨幣乗数効果はドンドン高まり、活発な社会環境になります。失われた時代に蔓延った…「清貧思想」の破壊です。

日本は、ある意味で「チャンス」なのです。失えた時代に「肥やし」が撒かれています。内部留保484兆円とは、そういう現象のひとつです。このような考え方が「市場の整合性」です。外部環境が整っています。米国の金利は下がり始め…明らかに市場の焦点はインフレから景気動向へ…あるいは新時代の再稼働と言うか…。再び新時代へ向けたアクセルを踏むかどうか…。この1年半程度…新時代に向けた過度の期待感が剥がれ、実態評価の株価に変化しました。

そうして…この11月、たぶんインフレのCPI指数なども落ち着きます。雇用統計より原油価格の動向の方が、今は重要です。

2018年の11月から2019年にかけた状況に似てきました。債券金利の推移を掲載しておきます。QT政策の転換もあり得ます。だから…ナスダック指数も戻り始めています。故に、カタルは新興株の200日移動平均線越えの相場を主張していました。その通りの展開になっています。だからこそ…決算発表を受けた「BASE」の「売り仕掛け」が、奇麗に決まったことに驚いています。

カタルは薄利多売買の「旗印を降ろそう」としているのです。

この理由は他の新興株の株価動向など…ナスダック指数の値動きを観ても分かります。ARKKが買っているRoku, Inc.(ROKU)の株価は、決算悪で売られましたが…こんな感じで切り返しています。あの決算悪は当日だけ、株価は下げましたが…翌日から回復途上です。

ソフトバンクを観ても分かります。WSJを始め…ガンガン「駄目だ、駄目だ」と叩かれていますが、株価は戻っています。それくらい…既にフロックの株式評価が、完全に剥がれ…実態評価まで株価は売られたのでしょう。ここでBASEの日足では分かりませんから、週足を観てください。

今回、発表された数字は、確かに悪いのですが…新安値を更新するような外部環境ではありません。金曜日の「売り仕掛け」が奇麗に決まり…正直、驚いています。でもこの「売り仕掛け」は、市場の整合性から見て「悪手」です。ロシアのウクライナ侵攻に似た間違った選択でしょう。たぶん…「肥やし」になると思っています。

ですが…昨晩、会員レポートをかきながら、これは「失敗作」かも…知れないと綴りましたが、未だに迷っています。本当に判断に迷っています。チャンスとも映るし…もう少し時間軸が延びる可能性も否定できません。

でもやはり、「市場の整合性」から言えば…ここは「チャンス」にも思えるのです。カタルは金曜日の下げ過程でも、かなりの株数を買っています。カタルにしては冒険とも言える選択です。大引けの335円も1万株程度買っています。335円の5000株の買いは事前に入っていましたが…内出来でした。3500株だけ…買っただけです。確かに…ここ数日ナスダック市場の戻りと共に…BASEの株価も買われて392円まで来ていたので…利食いもあったのでしょう。でも335円以下の売り物がそうあるとは思えません。

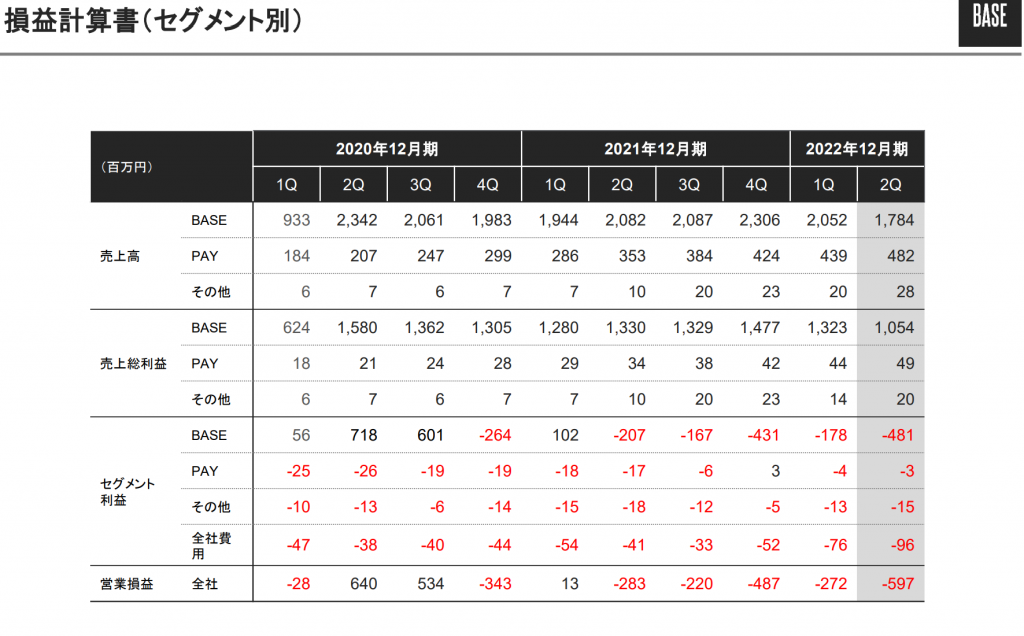

何しろ…既に2020年10月8日の3448円からの…「時間経過」が1年10か月です。それも株価は1/10以下まで叩かれたのです。この期間、株価評価も1/10以下になっているのですよ。確かに…今回の決算は良くありません。肝心の売り上げの伸び率もマイナス転換ですからね。その様子を掲げておきましょう。

でもだからこそ…株価はそれを予見して、事前に下げ続け…1/10以下になったのです。我々の世界に「半値、8掛け、2割引き」と言う格言があります。通常の株価下落は株価が1/3になれば…大概は「底値だ」という経験値から生まれた言葉です。それより…遥かに下落したのです。株価は正直です。カタルはあの17240円を付ける過程でバカ株評価を下しました。散々…BASE批判をしていた株価ですが…今年に入って…この人気株を取り上げています。

これまでは「薄利多売買」のやり方で、少し株価が騰がると売り、下がったら買うという戦略で、逆風下でしたが…利益をあげてきました。でも今回は、この旗印を降ろそうとしてやられています。

だから失敗かも知れませんが、株価が20倍近くに化けた素質株です。

簡単にあの当時の人気は得られません。きっと鶴岡君に、その魅力があるのでしょう。カタルは市場原理主義者なので…実績しか信じません。2020年3月13日の安値は分割後で154.8円です。その株価が伊達に3448円まで行くのでしょうか? しかも…しかも…ですよ。この高値圏で公募増資(10810円)を実施しています。通常、公募と言うのは「厳格」なものです。

我々、金融マンは「詐欺をする輩」とは、違います。確りした背景がなければ…公募増資など出来ません。これは証券マンの自負の問題です。絶対に埋もれさせてはなりません。主幹事は大和証券のようです。大和証券の格式も落ちぶれたものです。

こう言うイカサマは、「詐欺」と同じです。証券マンのプライドがないのでしょうか? 今度、大和証券の株を買って、株主総会で、この責任を問う発言をしてみたいですね。こんな…詐欺行為は、証券マンの威信にかかわります。1/10ですからね。

本当は…儲けがあるから…難しい案件は避けて、安全策を取るべきかもしれませんが、集中してやってみようかな? …とも考えています。あと20万株ほど買ってトコトン付き合うのも、面白いかも知れませんが…どうしようか、迷っています。

カタルには、小手川君のような度胸はありません。彼はたいしたものですよ。通常、一本勝負なんか、なかなか…できるものではありません。決算が駄目でしたが…「一縷の望み」がないとは言えません。

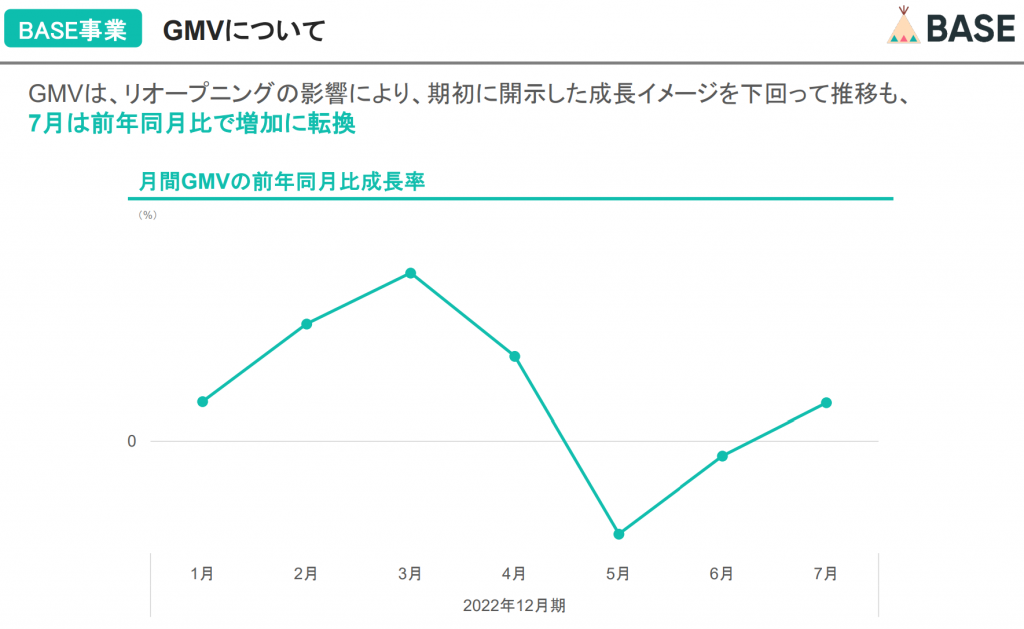

それが此方のGMVの推移を示したグラフです。5月、6月と落ち込みましたが…7月は回復して「プラス圏」に戻りました。今は、海千山千…。どちらに転ぶか、さっぱり…分かりません。もう少し株価を観察すれば分かりますが…「市場の整合性」を重視するカタルにとって、このようなイレギュラーの動きは、チャンスの可能性があります。ギャップが大きく開いたのです。

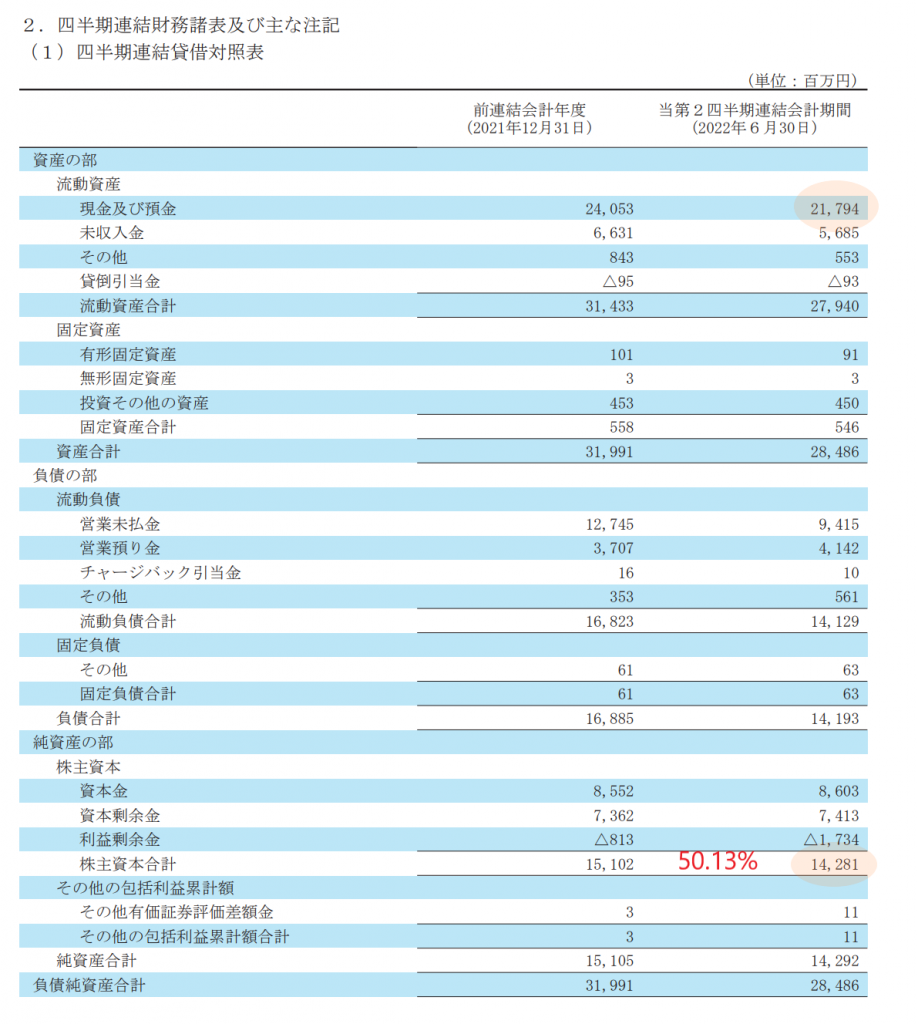

全体の新興市場の株価は戻り始めているのに…BASEだけが売られるわけがありません。しかも既に2年近くも下落を続け、株価は1/10以下なのです。現金も217億円も持っているし…自己資本比率は50%を超えています。やはり売るのは止めて…下値を買い続けようかな? 一本買いして、もう20万株ほど買う勇気はありませんが、下値があるなら、買ってみようか…という気になって来ました。

本当に最近にしては、珍しく…買った途端にやられたのです。

理由は儲けが溜まり始め…ガードが甘くなっています。回復していると言っても7月だけでは傾向は分かりませんからね。でもここから年末年始まで…ナスダック指数など、株価は戻りを試す動きになります。これが「市場の整合性」の考え方です。でも皆さんは無理をしないようにしましょう。

失敗作になって大損をするか? それとも…この売り仕掛けが、逆に、最近上昇してきた株価のガス抜きになって、4桁を超える相場の布石になるかどうか…。

もともと、カタルの当初の評価の株価は500円程度のものだろうと思ってきました。でも、このガス抜きが、カタルも動揺をするほどですから…一般に持っている人は、かなり…心に響いているでしょう。なにしろ…株価が下値なのに…900万株近くも売り残が残っています。

確かに…買い残も1500万株ほどありますから…追証の投げもあるのでしょうが…、買いは「現引き」対応が出来て…しかもお金は無限にあります。でも売りの元になる株数は1億1174万株しかありません。全部、買えば良いのです。たかが375億円です。そのうち217億円は会社が持っている現金ですから…用意するのは200億足らずです。

此処から年末年始の相場の回復期に向かって、「面白い素材」になるかもしれません。市場の整合性を観てください。ソフトバンクもメルカリもサイバーダインもみんな株価は戻っているのに…BASEだけが、特段に悪いとも思えません。

なにより…1年10カ月も株価は下げ続け…尚且つ、通常は1/3で下値限界を迎えるのに…この株は1/10です。しかも高値で公募増資を実施したのです。これは証券マンのプライドの問題です。この公募を実施した幹事の大和証券の責任問題でしょう。こう言う些細な現象を問題にしないから…村社会はダメなのです。

いくら村論理でも、やっていい事と、悪いことが在る筈です。大阪チタンも、そろそろ限界です。やるなら…数字が実際に出てくる「次の機会」に相場を譲るべきでしょう。野村証券の良識が、何処に在るかが試されます。「誠備」の加藤とは違います。内容のない銘柄を上げるのは犯罪でしょう。それなら数字が合う船株をやるべきです。

情けない市場になっています。悲しい…「偽物」国家の日本です。上に立つものは、自ら…襟を糺さねばなりません。それでは…また明日。

会員の方は、新しい原稿をアップしましたからお読みください。