カタルは何故、このようなサイトを続けているか? 今の日本株の相場を観ると、あまりに幼稚なレベルだろうと思っています。日本にも、もっと多くの「良識のある投資家」が育って欲しいと思っています。

一例は、やはりバフェットのような感覚です。彼の投資は、「生損保」である投資期間が10年単位以上の「機関投資家」の運用スタイルだろうと思っています。まぁカタルのような貧乏人の「朝三暮四」の一発野郎とは、違う…次元の投資です。

だから彼の投資は理解できますが、真似はしません。でも時々…「三菱UFJ」や「野村証券」、更に「日本製鉄」など…彼に「近い感覚」の銘柄を、参考に取り上げています。でもカタルは、どちらかと言えば…「アーク投信」のキャシーウッド氏に…「近い」投資です。小型の成長株論者でもあります。それは未来に可能性を持っているからです。

例えば…一例を掲げましょう。先ずは日本の「最新技術」の紹介です。此方です。これはロボットと言うよりは「バイオ分野」に近いのでしょう。

更に現状の中国はこんな感じです。既に「量産化」と言うレベルが…如何にも中国らしい「時間軸」です。今の世界の「開発時間」は、こんなスピードです。既に中国と米国では自動運転がスタートしています。しかし日本は、「安全」がどうのこうの…「責任論」が先行してモタモタ…した「成田時間」です。

更に世界最高峰のレベルは此方でしょう。まもなくAI機能を搭載したモデルが発売準備になっているから、こんな報道があります。嬉しいことは、この外部の布を作成しているのが日本の「島精機」です。如何にも「島精機」らしい…行動力です。当面は、金になりませんが未来の「開発投資」です。悪戯に…内部留保を貯め込む「清貧思想」が「蔓延する時代」は、既に終了しています。

此方の報道を観ましょう。だから「セブン」に対して、24年夏、カナダのコンビニ大手、アリマンタシォン・クシュタール(ACT)が買収提案をしたのです。これに慌てて…日本人は対応します。つまり「必要に迫られて」、嫌々…構造改革を急いでいるように見えます。この日経新聞の「解体」という表現は、間違っているのでしょう。カタルなら「構造改革」という文字を使い…「企業の変身」と述べるでしょう。

この「セブン&アイHD」と「富士通」の「新光電気工業」の売却の話が、ようやく…実現します。この話は1年以上の「歳月」が実際に掛かっています。此方の報道を観ると「日本に流れている時間」(成田時間)の速さが分かります。この報道は2023年12月です。約1年以上の「根回し期間」が存在します。金利のある世界なら、この金利負担だけで、大変な金額になります。

何故、こんな時間軸になったかと言えば…清貧思想の政策運営だからです。

だから、どんどん「世界競争」から遅れます。先ずは「市場改革」なのです。企業の評価を「安全」や「安心」を優先するのではなく、「夢」や「希望」を語る企業に、資金を流すことです。だからカタルは「頑張る若者」を、応援しています。

故に「銘柄選び」は、希望を語れる「未来型の産業」が多いと思います。

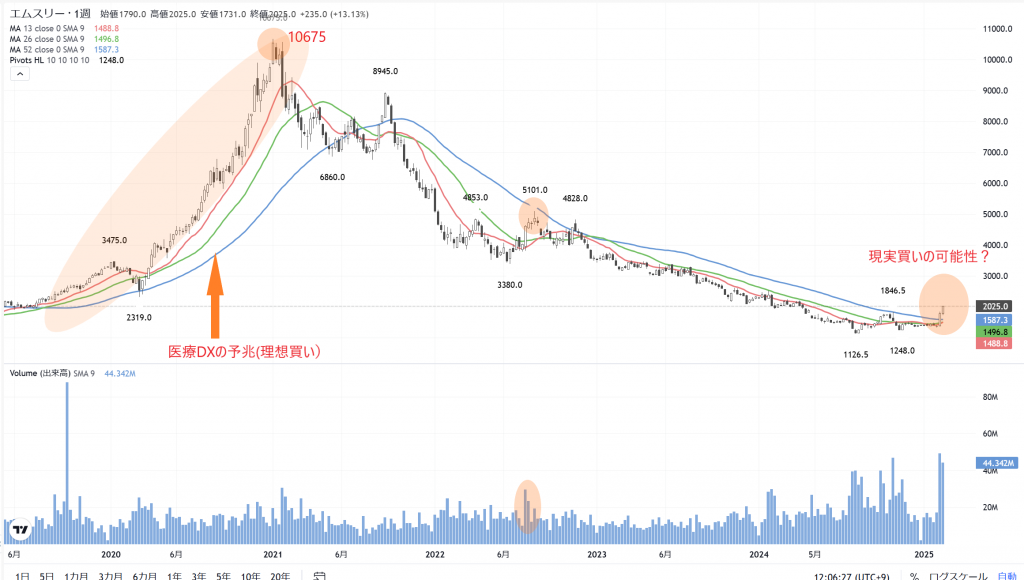

「エムスリー(M3)」は「医療のクラウド化」です。今回の「富士通」の話題も、子会社を売って、その資金を活用してリストラを実施して、未来の「クラウド産業」へ力を注ぎます。ものを売る単純な商売ではなく…「クラウド」と言うバックグラウンドで活躍する利益率の高い産業です。

代表事例は「アップル」や「グーグル」です。カタルが何故、「M3」と言う医療のDXの会社を選択したか? このビジネスモデルは、遥かに人口が多い「アジア圏」で活用できます。そうすると「エムスリー」は上手くいけば…未来の「アップル」や「グーグル」のようなプラットフォーマーに変身できる可能性もあります。

だから過去に1万円台の「馬鹿高値」を付けたのです。あの株価が、未来の「希望を買う」予兆なら、いよいよ「本番の現実買い」の相場が来ます。だから100株だけでも良いですから株主になって、じっと…会社を「見守る」のも、一つの投資手段です。最初に100株なら、仮に1000円まで…株価が下落しても、今度は、同じ資金で「2倍の株」が買えます。株価が下がることは、そんなに悪いことではありません。

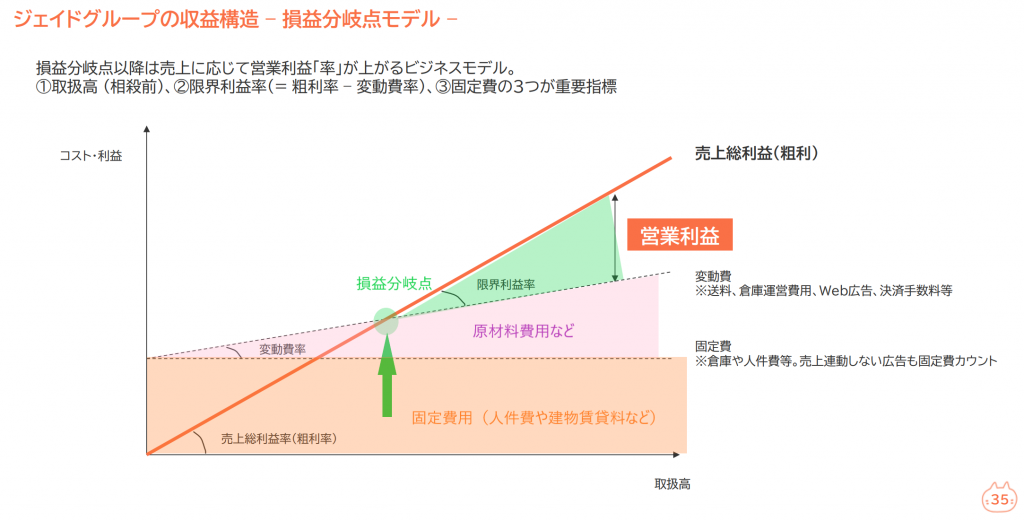

「ジェイドG」も、同じ事です。自分が目指す「時間軸」を何処に、据えて…話を進めるか?この時間軸の話です。それでは、その「ジェイドG」の会社説明会の資料を使って、「利益構造」と「利益の質」の意味を考えましょうか? この「損益分岐点モデル」は全ての企業で同じです。違うのは「変動費」(ピンク色)の部分です。

ジェイドG の場合は、製品の購入費です。自前で制作すれば…安くなります。既にユニクロは、自分でデザイナーなどを雇って、洋服を作っています。だから…外部から買ってくるより、「利益率」は高くなります。

その代わり「製品」が売れなければ在庫を抱えます。この「損益分岐点」を超えた辺りが、株式市場では「業績の黒字化」になり、過去の経験値では、一番、株価の「変動率」が高くなります。

つまり…株価が大きく「値上がりするポイント」になります。この「変動費率」が低く…利益率の上昇角度である「限界利益率」が大きなものほど…「株価の変動率」が高くなります。だから「売上高営業利益率」が大切なのです。

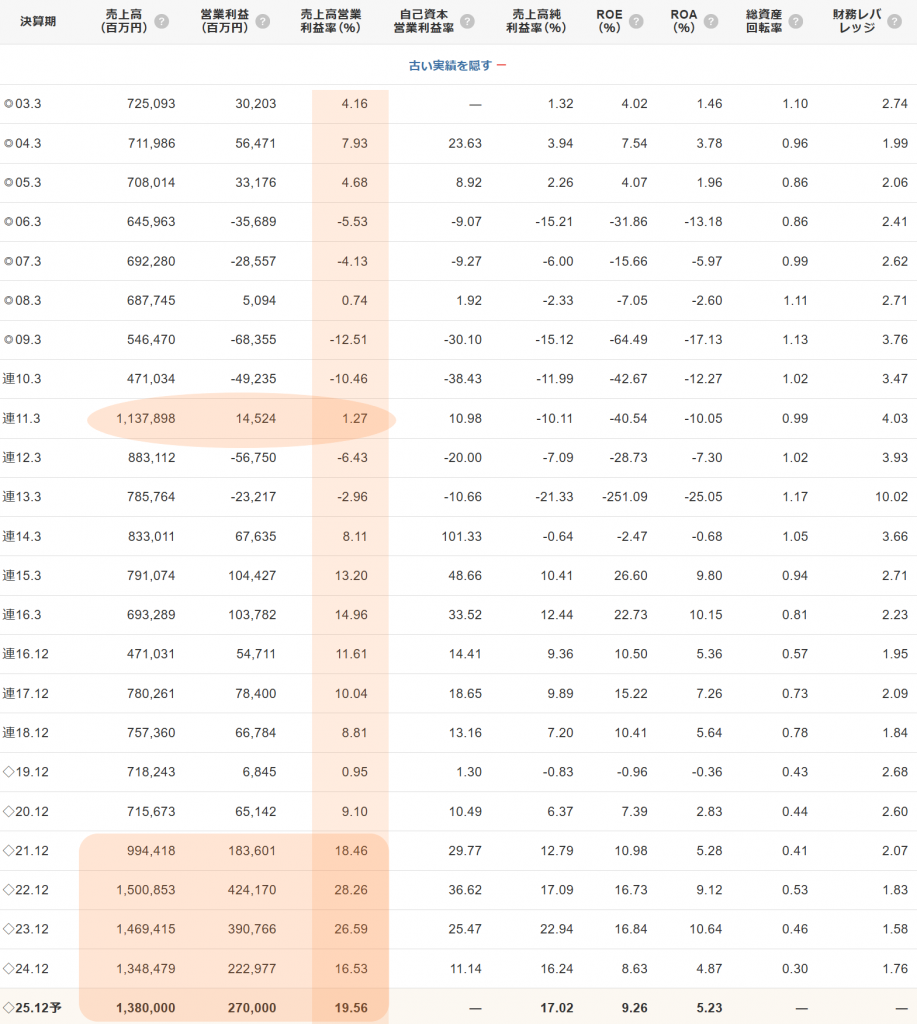

何故「ルネサスエレク」(6723)が、人気株なのか? と言えば…海外投資家は、この売上高営業意利益率が高い企業を好みます。当たり前です。競争に勝ち続け…他社より勝っているから「利益率」が高いのです。2011年の売り上げは、多いのですが…利益は付いて行っていませんが、最近は、売上高営業利益率が20%を超えて…30%を目指していました。

だから…「日本の株主」から、海外ファンドへ「総入れ替え」になったのです。

基本は規模(売り上げ)の「拡大」と「収益性」です。その「利益の質」も問題になります。他社が「真似のできない」独占状態が、一番、強いのです。しかも「安定した売り上げと利益」を上げて…伸び続けるなら、未来永劫の「無限の富」が約束されます。此処に利益の分配である「総還元性向」が関連します。

ただ利益を「貯めるだけ」(内部留保)では、株主になる意味がありません。その配分も問題になりますが、財産の「切り売り」では駄目です。成長の持続性を保ち(つまり設備投資です)。…尚且つ、高い分配の「総還元性向」(自社株買いや配当)も揉められます。投資家の要求のレベルは、非常に高いのです。それを満足させる企業が、上場企業の「器」なのです。

セブンイレブンは、「構造改革のスピード」が遅いと、「ものをいう」株主に文句を言われました。経営資源を、利益率の高い「コンビニ事業に集約しろ」と言っていたのです。井坂さんは、構造改革を「やっていた」のです。でもそのスピードが、日本時間のチンタラした「成田時間」なのです。

だからTOB騒ぎになったのです。真剣に経営してないから、海外から文句を言われたのです。これは「株式持ち合い制度」が、昔は存在していました。だから時間を考えない「甘えた経営」になったのです。その為に、日本の「金利」が安かったのです。みんなで助ける…「村社会」です。

でも「スチュワードシップ」の導入により、機関投資家も、正しい投票をしないと外部から批判を受けます。だから…議決権行使助言会社には、「ISS」や「グラス・ルイス」などの大手企業があるのです。機関投資家は「責任ある行動」が、求められる世の中になったのです。故に「持ち合い株制度」は、意味がなくなり…持ち合い株放出になっています。

つまり経営者は「真剣な経営」を求められるのです。3期も赤字計上なら…失格ですよ。時間が掛かる構造改革の場合は、先ずはMBOを実施して、正しい株式価値の実現を目指します。最近はTOBから「再上場のケース」もあります。

何故なら、「構造改革」の時は利益を生みません。リストラ経費も掛かります。何故、「マガシーク」が、安い料金で手に入ったか? 「ドコモ」にとっては「お荷物企業」だったのです。「赤字」は見えていました。今の「日産自動車」のようなものです。だから構造改革費が「込み」だから…安い価格で買収が出来たのでしょう。

「伊藤忠」は我慢が出来ます。「ドコモ」も我慢が出来たのでしょうが、たまたま…「NTT」の傘下になり、ぶら下がりを「淘汰する必要」が在ったのでしょう。「千載一遇」のチャンスが、「マガシークの買収」なのでしょう。

通常なら…買収価格はPSRが1倍程度の100億円です。でもドコモは、流石、「一流企業」で上品です。社員の事も、田中君に託したのでしょう。田中君の素晴らしいことは、過去はみんな大手企業の買収です。「体制」を立て直しが「可能な企業」を買収し続け…30%近い売上成長を続けている点です。「凄い」ことなのですよ。買収で、赤字転落する企業が良く在ります。この程度なら合格でしょう。

今日は利益構造と「株価」について語っています。売り上げの成長と共に売上高営業利益率が問題になります。製造業の場合は5%が目安でしょう。ですが市場の評価を得るには10%ラインが求められます。更に成長を続けながら15%ラインと続けることが出来るなら…金利負担が7%台でも成長が出来るのですから、高い市場評価になります。「ユニクロ」はこのラインです。だからPSRは4.39倍の評価です。

「ZOZO」のケースは約30%ですから…もっと高い評価になります。PSRは6.68倍の評価です。今は、大きな資金が日本に入っていますから…その関係もあり、PERは「ユニクロ」が高く…36.91倍、「ZOZO」は少し低い29.67倍です。まぁ「ユニクロ」の株価は、指数の影響もあるのでしょうが、「伸び代」も残っています。ですが…既に「日立」や「重工」と同じ「グローバル評価」でしょう。

カタルは「ジェイドG」が「損益分岐点」ラインの「少し上の位置」に在り…此処から「マガシーク」が、自分達の会社になる「移動期間」を経るなら…この売上高営業利益率が10%から15%に向かうと思っています。つまり20億円から30億円です。

「構造改革」が、一気に進むなら…本当に田中君が、目指す数字の「20%」(つまり40億円)を達成できるでしょう。それに、靴より洋服の方が「利益率」は高いのでしょう。原材料費を考えましょう。先ほどの「変動費」の割合です。この変動費率は、洋服に移りますから「角度」が縮小します。つまり「利益の幅」が拡大します。

ロコンドが「リーボック」を取り入れ…固定費負担が減り、更にマガシークを統合しても「固定費率」は、そんなに大きく増えません。むしろ売り上げの伸びが、規模の拡大で「限界利益率」を押し上げますから…売り上げの伸びが「利益」に繋がります。たぶん…田中君は「ドコモ」の説得にあたり、このマジックを説明して…残った「社員の雇用」を守ると述べたのでしょう。

好調なリーボックを観て「伊藤忠」の評価も高いのでしょう。まぁ今回は、たまたま年末の「コラボ商品の手違い」がありましたが…。だから…関連サイトを、田中君に託したのでしょう。この実験に成功するなら「当然の帰結」ですが、「次のステップ」が用意されているのでしょう。何故、大規模な倉庫の契約が3月なのか? まもなくベールが脱がれると思っています。

投資家の選択の時間軸の問題にもなります。目先なら株価位置が高くなった「M3」や、既に関門を突破した「タイミー」などの株価位置の高い企業が、狙い目になります。自分がどの時間軸を選択するか?

逆に時間を問わなければ…「デンソー」のような「株価位置の低い」企業が、選択肢に登ります。ただし…これからトランプ政権との「貿易問題」(関税問題)を抱えています。だから今は「リスクオフ」になり、株価が売られています。下がることを前提にして…取り組むのです。

でも何れ…トランプも「現実派」の政治家だという事が、市場に認知されるのでしょう。しかし今は、昨日も述べたように…更にWSJなども、盛んに「不安」な部分を伝えています。だから米国株は調整をしますが…その反面、社会全体のコスト要因の金利は、逆に下がります。

カタルは、前からこの「景気波動」を考えていました。だから…米国でも金曜日は全体安の中で「薬品絡み」や「バイオ分野」は高かったのです。故に「M3」は、此処からが相場なのかもしれません。何しろ、日本国は国家体制で、医療費の削減が喫緊の課題ですから、「政策支援」を続けています。今国会で「法律改正」をして「マイナンバーカード」の利用促進を促します。まもなく「遺伝子治療」が一般化します。試行錯誤する「無駄な投薬」が減るのです。

皆さんは、このような「当たり前の時代の流れ」、も考慮できないレベルでは哀しいのです。証券アナリストが「ニトリ」のレーティングの引き下げ? 自分で「空売り」をしてみれば…良いのです。米国の金利安なら、当然ですが、「金利平価説」を信じるなら…金利差は縮小しますから、為替は円高にブレるのでしょう。1円で20億円が違うと言われているのです。

でも微妙な時間なのですが…この話は後にします。もう疲れました。また明日。

会員の方は新しい原稿を書きましたからご覧ください。