昨日の相場は強く…日経平均株価は1163円高の51028円でした。主な寄与率の上位は「ソフトバンクG」(9984)の306円、ファストリ(ユニク=9983)の121円、そうして…「ファナック」(6954)が114円でした。

TOPIXも63.89高の3398.21ポイントと2%弱の上昇でした。故に…相場は「全面高」のイメージです。外部環境にも助けられましたが、カタルは、やはり…何と言っても「いいから黙って…全部、私に投資して」と言う言葉が「市場心理」を明るくしたと思っています。

皆さんは、あまり…このような言葉を重視しません。しかしカタルは長年、生きて来て一国の首相が「公の席で」このような発言をしたことが「嬉しい」のです。

「企業は人なり」ですが…国家も同じです。指導者の基本方針が、最も大切です。特に…カタルが重視するのは、成田闘争の「村社会構造」を打破し始めています。通常、このようなスピード感では「物事」は動きません。

この報道は…小野田紀美科学技術相は26年1月から南鳥島沖で実施するレアアース(希土類)の試験掘削について、「安定した国産レアアースの供給実現を目指す本課題は、我が国の経済安全保障上極めて重要な意義を持つ」と述べた。…と伝えています。政権が誕生して、まだ、どれだけ「時間」が経過したのでしょう。素晴らしい感覚です。同時に外部評価ではこんな話もあります。

だから昨日は、あの原稿の後で「野村証券」(8604)は、一気に上値を追い始めたのでしょう。カタルは、長く…「野村証券」を観察しています。そうして、元役員のOBから、今の野村の実態を聞いていました。4桁割れを容認する経営陣は「アホ」意外に、なにものでもありません。昔の野村証券は「野武士」のイメージです。

一方、倒産した山一證券は「お公家様」集団です。ヤクザとの「にぎり」(損失補填)が発覚して、外部(海外)の綺麗な氏家体制になったのです。だから「SBI」(8473)の北尾さん達が、あの時に…会社を去ったのです。

今の奥田さんは1期でやる仕事を、彼は3期に分けて…計上しました。カタルはこの行動に「噛みついて」います。日本村社会論理です。ハッキリ言って…「成田闘争」の時間軸なのです。しかし…高市総理が日本全体の「時間軸」を早めています。いくら能力のない人間でも、全体の流れに身を任せれば…流されて行きます。だから、野村証券の株は、ようやく…長い「ボックス相場」から離脱するのでしょう。ただし…みなさんの時間ではありません。このチャートは月足です。

カタルはリーマンショック時の高値の「2870円を超える」と考えています。事実…既に経営が普通と言うか…。他と比較すると、まともな「三菱UFJ」(8306)は、リーマン時の高値である1950円を超えて、今は2500円台の株価です。

如何に野村証券が「だらしないか」が、分かります。まぁ奥田さんを批判していますが、その「方向性」は間違っていませんから、日本時間に合わせて、株価も騰がるのでしょう。だから高市総理の「時間軸」が、日本全体を押し上げるのです。

同じ仕事でも…高市さんは奥田さんの3倍も5倍も違います。当然、効率が上がります。これが金利高からくる「淘汰の時代」です。メディアの報道は、間違っています。「人手不足」倒産ではないのです。競争に勝てない企業は倒産をして、新しい形態に変わります。「新陳代謝」が促進されます。やがて…全ての企業の社会人も、グローバルの時間軸の流れを理解するようになります。

此方が良い事例ですね。ロボットも全て…中国なのです。だから米国は「優先的に」政策支援をします。故に「ファナック」も「安川」も…昨日はモーターの「ニデック」(6594)も買われていました。他に「マブチ」(6592)もあります。更に「モーター」のと…言い出すと。話はキリがありません。

このような…基本的な概念を「正しく」捉えている人と、間違っている人は、運用する成績も変わります。そもそも…昨日の日経平均株価寄与率第3位の「ファナック」(6954)は「4000円割れは黙って、買って置け」と述べたカタルの推奨株です。「いいから黙ってぜんぶ…俺に投資しろ」事前告知をしています。それでも…読者が多くなると、受け手の時間軸は、それぞれ違うし…カタルの「真意」を理解できません。

だから今年から「損をしない投資」を実践しました。これが基準だ…と述べています。ただし、運用成績が良ければ、会員料金を引き上げると御褒美を付けました。全て事前告知の有言実行です。

しかし…今は「デンソー」(6902)の時間を間違えました。だから仕方がないから「現引き」作業です。買値は1900円と1930円程度かな? よく覚えていません。これは「トヨタ自動織機」(6201)のMBOが遅れている…為です。今日の株価は2027円ですから、株を買って置くと、良いのでしょう。先日、カタルは、慌てて…2080円でも株を買いました。その株価より「下値」です。

そうして…昨日はスイスから帰って来て…コロナかな? 少し体調が悪く、沈んでいた時期があります。だから「臨時レポート」を出して…弱気になりましたが、直ぐに相場観を、又、修正しました。その時に「微益」で売った株に「安川電機」(6506)がありましたね。通常は、この時間で「大口ファンド」は動くからです。今回の安川電機が人気になる少し前の話です。会員の方だけが、知っている事実でしょう。

当たっているものを、掲げたら…キリがありません。昨日は「浜松ホトニクス」(6965)を「ブラックロック」が買っていました。カタルと「同じ感覚」なのでしょう。レーザー技術は素晴らしいし…今度は、半導体の検査装置もやります。いちいち解説しても「馬の耳に念仏」です。

意欲ある若いものが、早く…育って欲しいなぁ~と思っています。

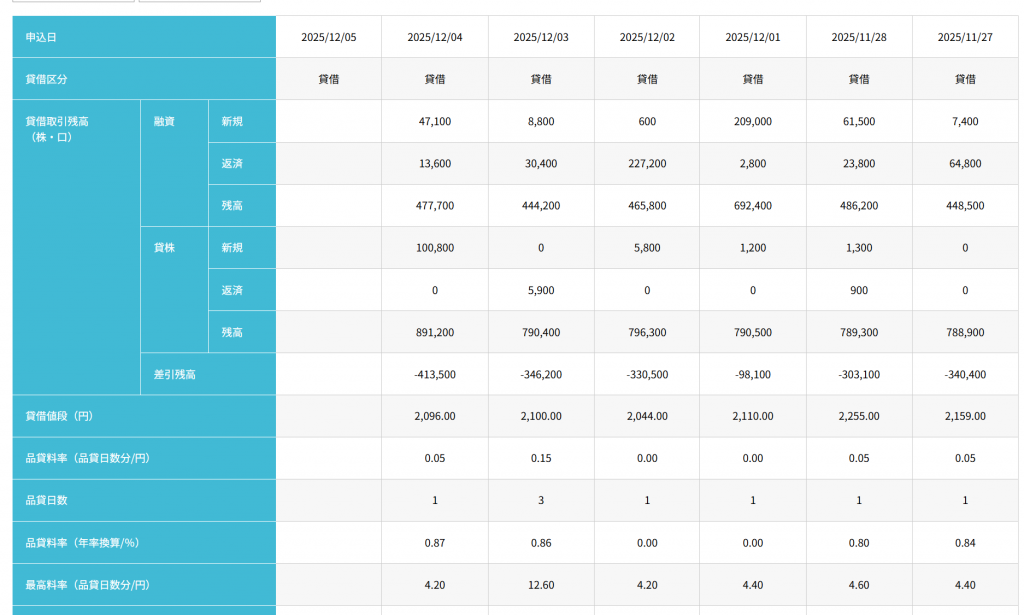

「大阪チタン」(5726) の日証金残の推移

今日は「大阪チタン」(5726)を買いました。2090円は2080円で…2080円は2075円まであるから…株が買えました。何故なら、昨日は日証金の売り残が10万株増えていました。馬鹿な奴らです。

「高市総理」時間を、まるっきり…理解していません。この時代に「空売り」をして、儲けようと…「向かい風」の逆風に向かっています。カタルはこの瞬間を「35年間も」待ち続けました。「塗炭の苦しみ」「石の上にも3年」と言いますが、途方もない時間を掛けて…日本に投資する「肥沃な大地」(市場)を創ったのです。

まだまだ「スタート」したばかりです。だから、前からずっと…黙って「野村証券」を買って置け!と述べています。今日も、寄り付きから…1210円は、まだ買えませんね。随時、株を買っています。ここから相場が「開始」でしょう。

でも…みなさんは既に時間が長く「イライラ」しているから、「売りたい心境」でしょう。良く…在ります。自分が、株を売った瞬間に、その株が人気株になるケースが…。

カタルはITバブル前に「ソフトバンクG」(9984)を、顧客にずっと…薦めていました。そうして1000円の株が1万円になったから「高いと思って」利食いをしたら…そこから、アレヨアレヨ…最後は198000円です。20倍ですよ。10倍になって株を売ったら、更に20倍です。師走相場は「年末」の独特の雰囲気があります。

ITバブル期に、大型株の「ソニー」(6758)は年末にかけて…「3日間連続のストップ高」を演じたのです。「師走相場」独特の「市場の空気」があります。だから小型現物株の「ジェイドG」(3558)の年内3000円目標は、通常は考えられませんが…「世の中は分からない」ものです。昨日のような相場があります。

もともと最近では「大阪チタン」(5726)の株は、1500円から3000円へ…「あっという間」に2倍になりました。「空売りの踏み」相場は恐いものですよ。毎日、成り行きで株を買い戻しに行っても、何日も、何日…も「買い気配」のまま、株価が付かないことが…実際に過去に在ったのです。「事実は小説よりも奇なり」…です。

だから…いつも述べています。「ノンビリ」やろうと言っており、自分自身の「力量」は、自分だけにしか分かりません。だから「無理をするな」…と言っています。まぁ相手はヤクザではありませんから、最悪は「破産」をすれば…良いだけです。

世の中は、間違っても、たいしたことはありません。「サラ金」程度の金に困って「犯罪」を犯す奴は、世の中を知りません。株式投資をすれば…色んなことが、自然と理解できるようになります。そうして…毎日「楽しい人生」を送れば、良いのでしょう。

ハイ、「野村証券」(8604)の1210円が買えました。また…1200円を割れるのかな? 今のVWAP(売買高加重平均株価)は1215円です。此処が一つの基準でしょう。先ほど、株を買った「大阪チタン」の株価は、案の定…高くなってきました。もともと…「手持ちにない株」は、売れないのです。「高市総理」時間は、静かに…進行をします。

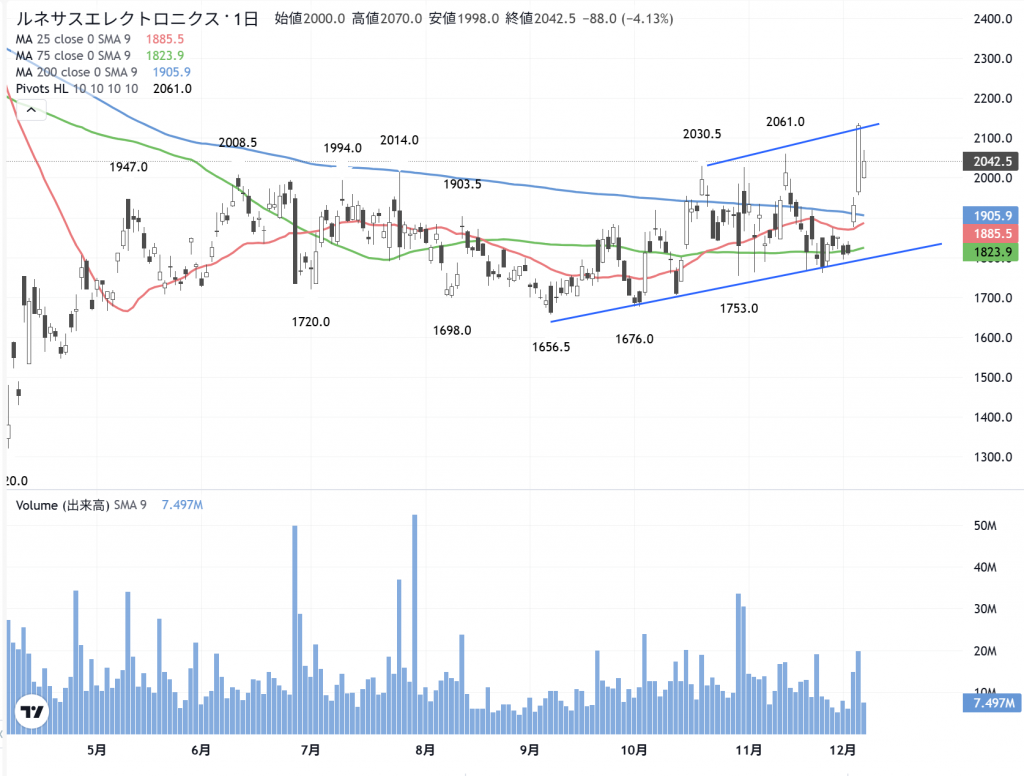

王道の「野村証券」でも、山っ気を出して「ジェイドG」でも…皆さんの「お好み」です。やはり今日の「ルネサスエレク」(6723)の株価は、安くなっています。でも大切な事は、高値を追っていることです。そうして下値も、だんだん…切り上がるでしょう。誰も株を売らないから…先ほど「ジェイドG」をパラパラ…売りました。

でも本当は買いたいから、下値なら株を拾います。今は1520円まで買っています。今日は寄り値の1512円で1000株を買い、今、1520円で…500株かな? 1000株かな? よく覚えていませんが、下値ならカタルは、株を買います。でもカタルは沢山ありますからね。他にしたい「実験」もたくさん…抱えています。

これは「会員様」優先でしょうが、ある株を買い始めています。本当は「赤字」転落だから…もっと株価は下がると思ったのですが、意外に「買う人」が多くなっています。だから全体市況を決める「実質経済」と「名目経済」の話は、重要なのですよ。しっかり…自分で理解をして置きましょう。また明日。

高市さんは…「いいから黙って…全部、私に投資して」と言ったのですよ。全てを語っています。これが「国策」なのです。