かなり…的確な読みなのでしょう。今は前から「3つの懸念」を伝えています。イラン戦争(原油問題)、プライベートファンド、そうして米国のスタグフレーションです。

いずれも日本発ではなく…米国が関連した外部環境の「煽り」です。しかし日本は高市総理が誕生し…今回はホルムズ海峡への自衛隊の「派兵問題」が在ります。彼女が原理主義者なら…当然、台湾環境の問題で有事発言をしていますから、この米国からの「要請」が正式にあった場合、果たして…断れるのでしょうか?

台湾とホルムズ海峡では距離が在りますが、道理では、同じ事でしょう。だから彼女の決断がどうなるか…注目されます。

基本は決まっていますが、まだ揺れる市場環境です。しかしチャートを観ると分かりますが、日本株は、まだかなりの「上方乖離」の状態です。昔なら…安値を割り込んでいますが、今の日本経済は実質経済から名目経済への完全脱皮を目指しています。

国の基本政策が…最も大切だとカタルは、この失われた時代下で…何十年も言い続けてきました。このサイトを始めた時から…ずっとですから、もう直ぐ…30年間になるのでしょう。このサイトは1998年でしょうが、その時から続けています。しかし…この前後で「ITバブル」が始まります。カタルがソフトバンクG(9984)を推奨したことは、昔の読者ならご存じでしょう。

先日、何故、初代の顧客のメールの話をしたか? 分かりますかね。

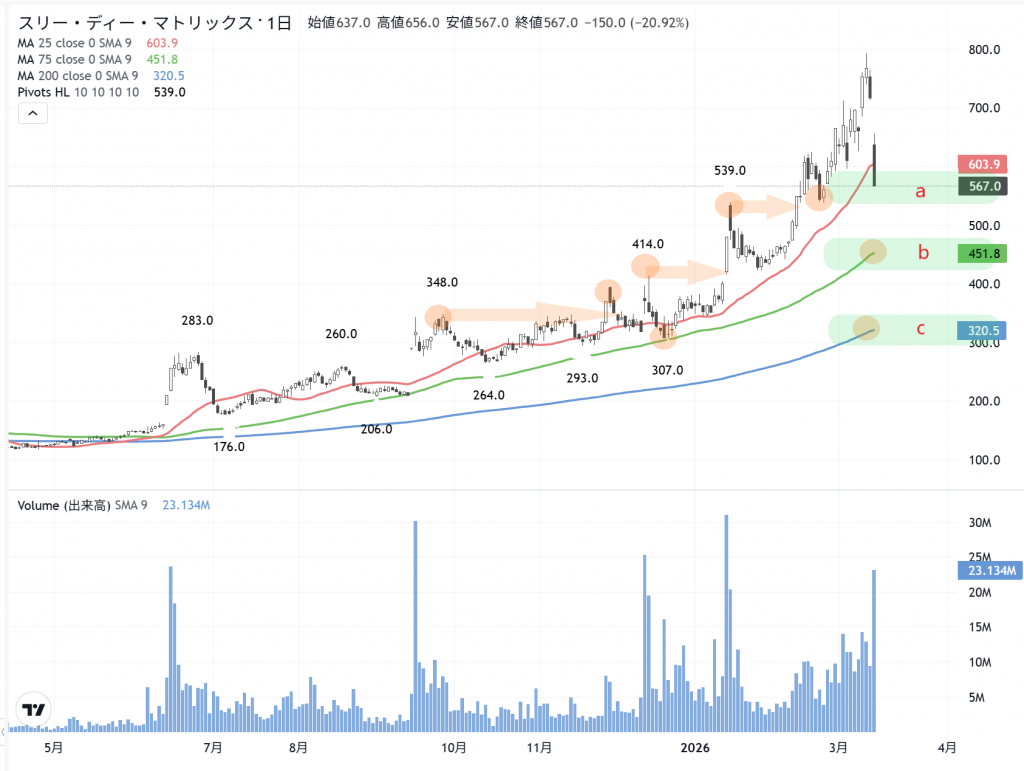

最後は自分が決めないとなりません。自己責任と言うのは、自分が、自分の尻を拭くと言う事です。他人任せで…良い生活が、出来る道理がないのです。自分の頭で考えるなら、今日から3Dマトリックス(7777)を買う人も居る筈です。

カタルは有言実行ですから、今日の寄り段階の株価の気配値は470円前後でした。ストップ安が467円ですから、そこまで届いていませんでした。だから、その470円で500株、そうして昨日は538円と述べたので530円で500株、更に…567円とも述べたので…朝方の「売り気配」は明らかでしたから、成り行きで500株の合計3本の買いを用いました。そうして、その内2本が寄り値で買えました。昨日の解説の続きです。しかし…あの下げが演出か、どうか…現時点では分かりません。一般的には「時間がかかる」ことが予想されます。

この時間軸の話をしない…皆さんの一般レベルは馬鹿なようなレベルです。最初から会員の人には「深追いをしないよう」に注意をしています。こんな事は当たり前の「休み」です。

ただ調整が、いつ起こるか? カタルは今回の決算を見逃していました。でもタイミー(215A)は知っていました。

今日は他に大阪チタン(5726)を1000株程買いました。此処から下値なら「恐く」は在りません。このように…今は、どの株も「大きくなれ…大きく育て…」と言う…みなさんの要求は分からない訳ではありませんが「無謀な要望」でしょう。

自分がどんな要求をしているか? 金融の世界を知らないから言うのです。そんな人は競馬・競輪の世界に行けば、いいのでしょう。株式取引は…金融の世界です。通常は7%運用なら「合格の世界」ですよ。つまりこの7%と言うのは「10年で2倍になる」世界の話です。これが世界基準でしょう。

だから「政策金利」があるのです。「金利と株価」の関係を、カタルは最初は分からずに、証券界に入ったのです。そうして実践を通じて学んでいきます。あの悪者の6.1%国債をカタルは新人の頃に100万円を売って、顧客が換金に来られ…損をしたのを実感して、カタルは、証券界を一度…「辞めよう」と思ったのです。国債は「元本が保証される」と述べて販売をしていました。何も知らないと言うのは、怖いことです。詐欺の片棒を担いだような気持でした。

金融知識は早くから「教育」しないと駄目なのです。でも学校では…学びません。もう…馬鹿を量産する日本の教育方針です。だからメディアの嘘に気付けません。嘘と言うのは語弊がありますが、国の言っていることを自分の頭で考えて、整理をして置かないと、間違った方向性に日本が動きます。

今回のイラン派兵問題は、ある意味で…当然の「国際的な義務」でしょう。カタルが高市総理なら…どうするか?

全ての有志軍、フランス、イギリス、韓国。中国など…参加するなら、日本も派兵をすると約束をするでしょう。その代わり…イランとは友好的な日本ですから、米国の了承を得て…裏では「和平」工作を実行するでしょう。

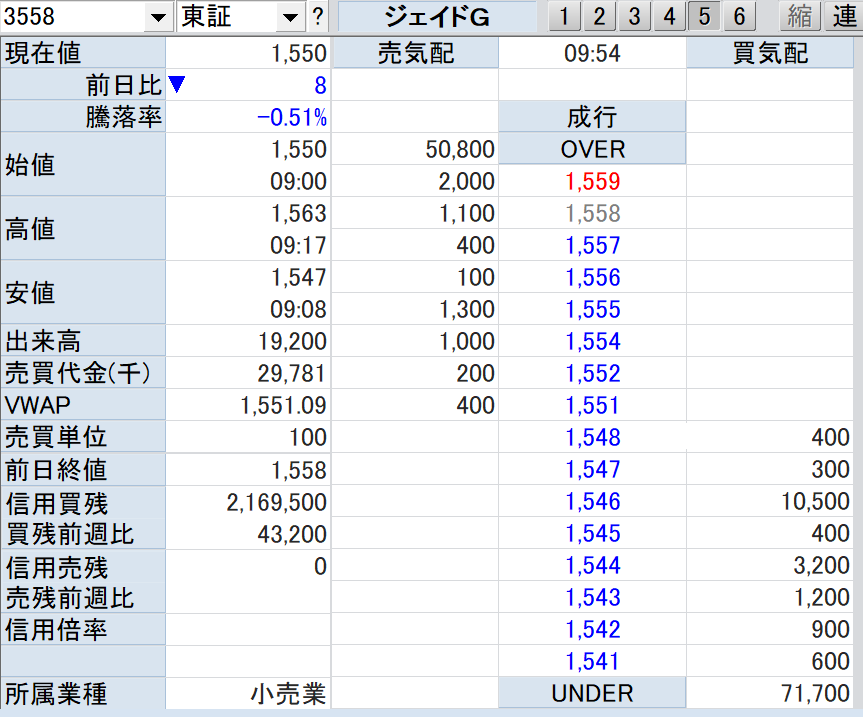

ジェイドG(3558 )の板状況

今日は1550円のジェイドG(3558)が買えたので、もう…500株を買いに行きました。この1546円の1万株程度の買い物は「見せ玉」の可能性と…寄り値で売った連中が買い直している可能性があります。カタルも良く使う…手法です。

そうして「場味を確かめる」意味も在ります。一度、誰かが売ると良いのですが…カタルが売っても良いのですが、もう時間軸の到来が間近です。それに…みなさんの為に、いつまでも相場作りをして、解説する義務もないでしょう。

でも誰かが、本当の株式取引の意味を伝えないとなりません。証券界は野村証券(8604)の奥田さんを観ても、分かるように「糞レベル」です。今回は、なかなか「社会問題」になりませんが、カタルは野村証券が社員の借金調査をしている現実は、行き過ぎだろうと思っています。

経営陣の気持ちは分かるのですよ。社員が「悪さをする」ケースの源です。だから金融庁に改善報告を挙げなくてはなりません。しかし実際に、実行されたと言う事は、金融庁も黙認をしているのです。でも個人のプライバシーの問題ですから、メディアは大きく取り上げて野村を叩くべきです。

そうして、本当はこの行為を容認している「金融庁の姿勢」を問うべきです。狂っています。まぁ…このような社会現象を観て、カタルはそう思うのですが、別の考え方をする人も多いでしょう。世の中は、いろんな…考え方が在ります。

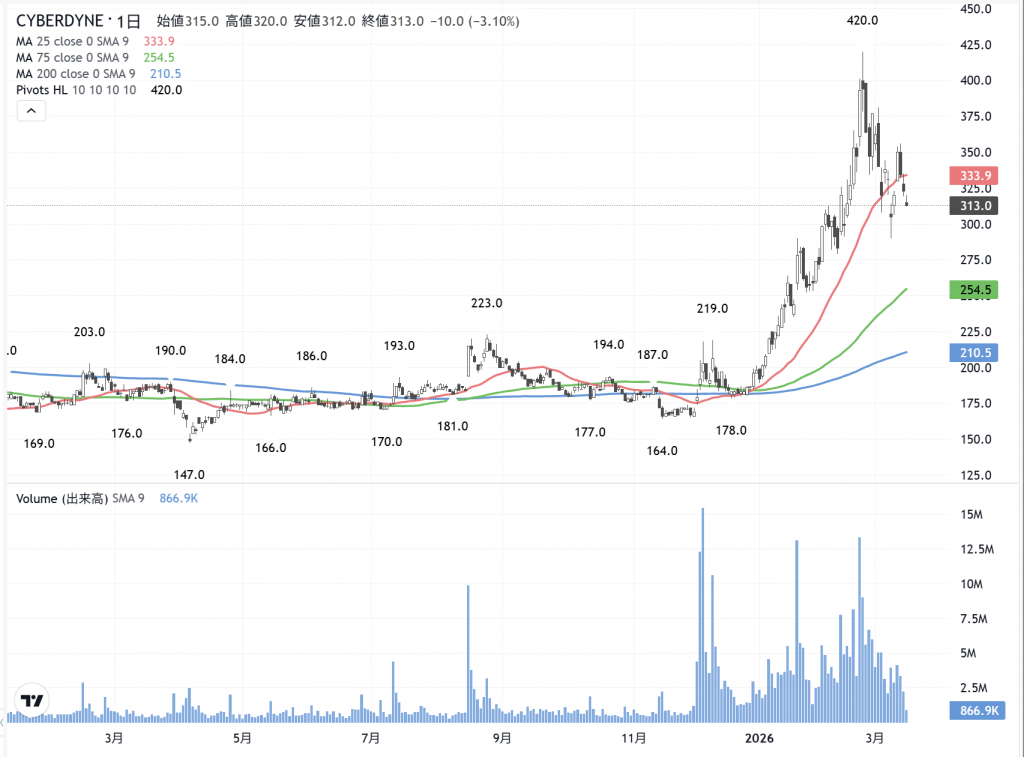

自分が正しいわけではなく、日本国民の「総意」で物事は決まります。意外に…サイバーダイン(7779)は強いですね。 305円前後かな?…と思っていますが、今日は312円までなのです。キオクシア(285A)は頑張っています。まだ2万円台の株価を維持しています。やはり…ルネサスエレク(6723)もこのラインで株価が落ち着きそうです。デンソー(6902)が買い場だろうと思っています。野村証券を批判しましたが、この株も買い場でしょう。基本的に野村証券は利回り株の扱いでしょう。

「船株の謎」も徐々に…改善されてきました。投資の時間軸を、学んで欲しいのです。この船株は、どれも、ずっと…「高配当」を維持しています。いずれジェイドGの田中君も100円、200円の配当を払うような「器」の経営者になるのでしょう。カタルはそうなると思っています。考えてみると分かりますよ。

今回はマガシークの「統合の失敗」を書きましたが、ほんの僅かな「あや」程度の時間軸のズレの印象です。自動車のEV観測より、ずっと…まともな案件です。今年は3000円の株価を示現するのでしょう。

M&Aも、なかなか思い通りに…相手が居ますから運びません。一流域のヘッジファンドも失敗をしているケースは多いのです。それでは誰も株を売りませんから、仕方がありませんから…カタルが自ら…500株だけ、いや2000株程を、この1546円の買い物に成り行きで「売り」に行ってみます。先日は、あっという間に株価が崩れました。このラインは果たして、どうでしょう。今の時間は10時20分です。

今、パラパラ…2000株を売ってみました。やはり「実弾の買い物」のようです。見せ玉とは違うのでしょう。そうして、カタルは下値に「買い物」を1545円、1540円に500株ずつ用いました。このようにして「場味」を確かめます。

信用の買い残が重いので…どうしても「全体が弱い」と売りが、出やすいのです。しかし…このような買い物が入っていることが、カタルが予測しているように、まもなく「相場が始まる」と思われます。

実戦派閥は、このように…身銭を切って「場味」を確かめるのです。たぶん3Dマトリックス(7777)も同じでしょう。今、1545円が買えました…嬉しいな。やはり…全体の市況が弱くなってきたんですね。今の日経平均株価は500円ほど安い水準です。だから…ジェイドGの1540円も、たぶん…買えるのでしょう。

此処で目に付くのは、やはりSHIFT(3697)の存在です。カタルは米国のセールスフォース(CRM)を、今晩も買おうと思っています。おそらく…ソフト産業株は「良い相場」になると思っています。カタルと同じような意見が出てきました。

あとは皆さんが「決める」ことです。一番大切な事は、自分の気持ちを、自分で「問う」事です。そうして株価が下がって…「不安に感じるなら」自分にとって、その持ち株は余計なのです。でも相場の楽しめるなら…適正なのでしょう。

出来る事なら…下がれば、もっと「面白い」と感じられると…更に良いのです。これが自分の力量を確かめる基準になるのでしょう。それぞれが、その力量は、みんな…違うのです。

だから今の株価が安いとか…高いと言う基準は、間違っています。いつも市場価格が正しいのですよ。あとは自分が、その市場株価に自分の持ち株の買値を、合わせるのです。常に…この作業が大切です。また…明日。