米国の雇用統計は、日経新聞の表現通り…「平熱」の認識で…「可も不可もなく」通常の市場の反応でしょう。

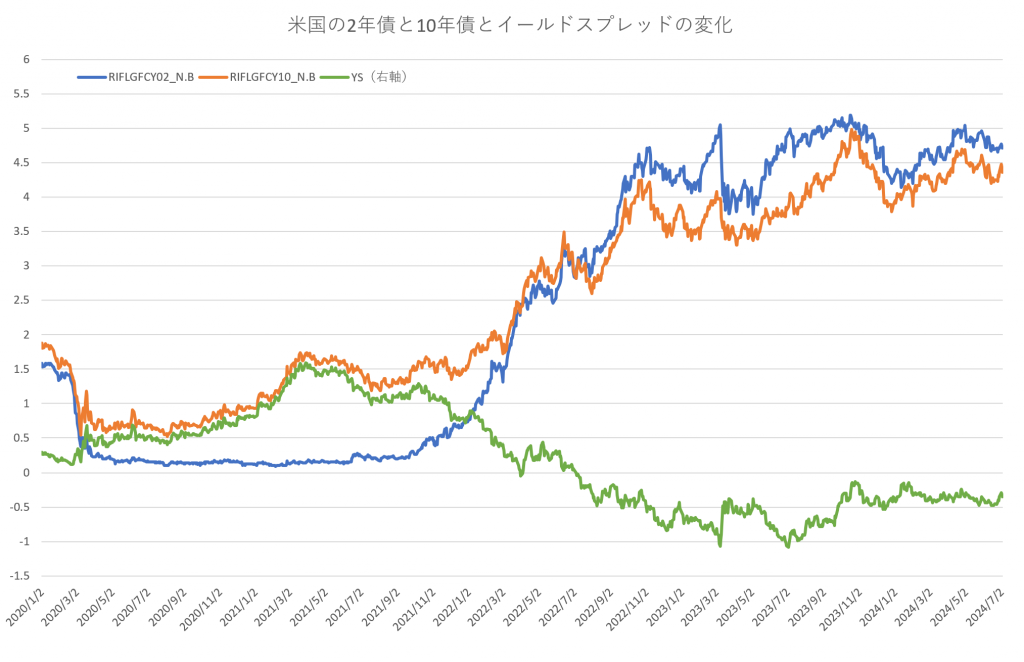

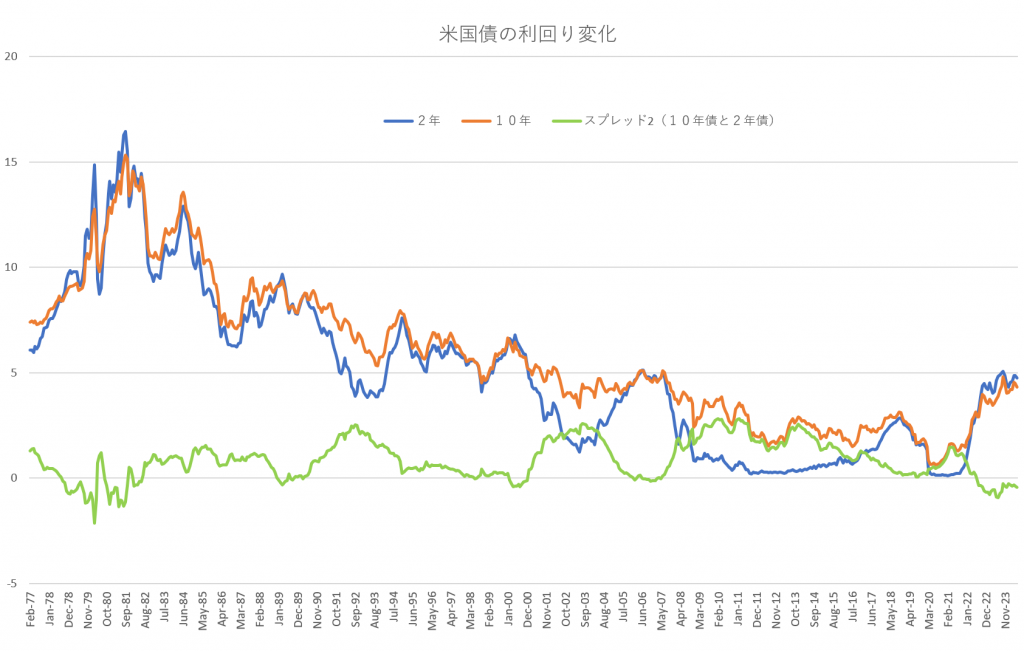

肝心な事は、未だに「逆イールド」状態なのです。つまり…普通は期間の長い「長期債」である10年の方が、短期債の2年物より金利が高いのが、一般的な状態です。でも今はインフレの圧力があり…2年物の金利が10年物を上回っています。

この状態を「逆イールド現象」と呼びます。

通常は、この後「景気が大きく後退する」シグナルとされます。しかし…今は「AI革命」などの「時代進化が早く」成長が続いています。この辺りの見方が、市場で割れているために、その「物色銘柄」に「差」が生まれます。

GAFAから始まり…つまり「Alphabet」(Google)、「Amazon」、「Meta」(Facebook)、「Apple」の企業から…FANG はFacebook、Amazon、Netflix、Googleの頭文字をとった造語や…今はマグニフィセント・セブン (Magnificent Seven)かな? ビッグ・ファイブにNVIDIA、テスラを加えた7社で構成されています。

基本的には「時代変化」を捉えた先端企業群です。

グローバル対応ですから、時価総額も大きくなっています。既に株式市場の世界はグローバルな価値観でお金が動いており、国家の価値観は薄れています。

基本的に世界は「米国基準」なのです。故に、日本村社会を貫くことは、物理的に無理なのですね。銀行の自己資本比率規制を主体にした「バーゼル3」などの「国際ルール」に日本も縛られます。だから何度も、何度も述べていますが、コーポレートガバナンス(企業統治)を重視した「スチュワードシップコード」と言う概念が生まれました。

この基本的な国際ルールを日本も金融庁が、認めざる得なかったのです。この概念が一般化したのが、平成26年8月(2014年)の伊藤レポートです。総資産経営からROE経営への転換です。

しかし日本村は徐々に変化させますが…「ドラスティックな改革」は拒否しました。その動きが、日立製作所とトヨタの株価の比較です。構造改革が評価され始めた日立とトヨタ自動車の月足の株価を比較しましょう。

まぁカタルは「市場原理」主義者ですから、「日立」(6501)の応援派であり、「トヨタ自動車」(7203)には批判的です。その「トヨタ」グループも、流石に、時代変化に押されて…昨年辺りから「デンソー」(6902)を中心に「持ち合い株式」を解消し始めています。

「アイン精機」(7259)は、この持ち合い株式の「売り出し」を最近までしており…今は「本田技研」(7267)を募集しています。確りした「資本効率」を、市場から問われているのです。

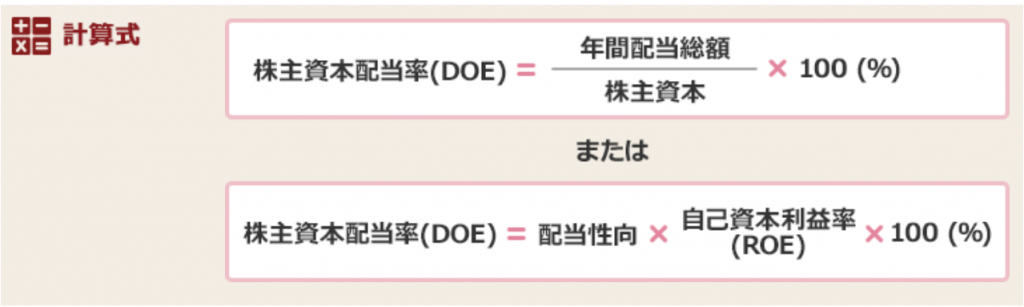

最近は「配当利回り」だけでなく…「DOE」と言う(Dividend on equity ratio」)略で「株主資本配当率」を打ち出す企業も増えてきました。昨日、市場で買われた6.69%高した「ソトー」(3571)言う企業は、このDOE 2.5%目標を打ち出しています。

「ダイセル」(4202)は株主還元性向40%と共に…このDOE 4%以上を目標にしています。その株価推移は此方です。基本的に日本企業は未だに内部留保を重視しています。しかし米国では、既に100%以上の利益還元を株主にしています。

そこで…「リクルート」(6098)の必要のない現金を持たないと言う宣言が注目を浴びたわけです。此方の報道です。「デンソー」も「内部留保の活用」を謡い…持ち合い株を解消して自社株買いや投資にお金を回しています。やはり「ダイセル」も、この報道に載っています。

このような時代の流れを先駆する会社は、良い「企業カラー」をもっている会社ですから株価は目先だけでなく…中長期に株価が他社より上昇します。

如何に、「社風」と言うのが「大切か」分かります。カタルが昨年かな? 会員レポートで採り上げた後、何度も、何度もカタルレポートで、その成果を強調している「リクルート」の株価は良く騰がりました。この企業出身者の若者と、良く…現役時代に「飲み会」をやっています。頼まれて…ベンチャー企業の経営者と「座談会」をやっていたのです。月に1回程度だったかな?

そんな経験が、今回の「リクルート株」の推奨に、繋がっています。この会社の企業風土を、彼らを通じて…知っていたからです。「リクルート」に入っても、多くの若者が30歳までに独立します。つまり社員の…「意欲が溢れる」社風なのです。

株式投資も同じです。自分が、どうしたら儲けられるか?

常に進化を問われているのです。カタルのレベル程…色んな資料に「目を通している」人は限られるでしょう。芸能人の話題には疎いですが…社会の変化、時代の変化を、如何に早く感じることが出来るかどうか。

自慢ではありませんが、「ココペリ」(4167)などは、一般の人には、この「良さ」が分かりません。「類似するサービス」が、こらから続々…と誕生しています。日本の課題は、「地方の再生」であり、「中小企業の改革」なのです。その「ど真ん中」を行く…小さな会社です。だから時代が「後になって」…この企業を応援するのです。

この文章の中に…「タイ財閥企業やフィンテック企業の「ココペリ」のサービスを通じて、両国の企業をマッチングするのに活用する。」こんな一説があります。馬鹿は、この価値が分かりません。しかも…政府は「財政支援」をするそうです。

この記事で…「政府は財政支援する。グローバルサウスと呼ぶ新興・途上国への企業進出を支援する補助金や、デジタル技術を活用するスタートアップ向けの支援「GENIACプログラム」を活用する。グローバルサウス補助金は予算総額が1400億円に上り、補助率は中小企業で最大3分の2だ。24年度末まで順次公募する。まずタイのプロジェクトへの適用を見込む。GENIACプログラムは年度末までに290億円を投じる。」と綴られています。

本来なら、株価は「ストップ高」しても可笑しくない材料ですが、カタルは、わざわざ演出を施して「週足」を、無理やり「陰線」にして「チャートの形」を創りました。当初、カタルは何故、惹かれるのか? その訳が分かりませんでした。

でもその後、山形の「きらやか」銀行問題が起こり…「ゾンビ企業の淘汰」が始まりました。地方銀行は、盛んに「地元経済の再生」に取り組み始めています。

カタルの故郷の新潟県の長岡市は、一般的な「ゴースト・タウン」の道を歩んでいます。嘗ての長岡駅前の商店街の趣は、完全に消えて…メイン通りを一歩外すと「空き地」だらけで、銀行の「差し押さえ」により「駐車場」になっています。田中角栄の地元なのですよ。地方再生の基盤を作るのは、「地方自治体」政府と「地銀」などの金融機関の役目です。

カタル達が取り組み始めてから、自社株買いがあり、この「時代の風」が起き始めています。今度は天下の「日経新聞」の報道です。新聞記事に、「社名が載る」なんて…あり得ないのです。それも…株価が騰がったとはいえ、たった41億円の小さな時価総額の会社です。

カタルの持ち株は、多い時は10万株を、遥かに超えていました。昨年の11月25日の会員レポートの推奨です。既に大半を売っており…残った株数は、僅かです。でもこの日経新聞の報道を観ると、ひょっとすると「本物の相場に育つ」…予感もしてきました。当初の目標株価は「a」の地点より前でしたが、現在は「a」のラインを思っています。しかし…この報道を受けて「b」に格上げします。更に…展開次第では、一気に「c」の高値1707円を超える可能性もないとは言えません。

別に一般読者の人に「株を買え」とは言っていません。かなりのリスクが高まっています。

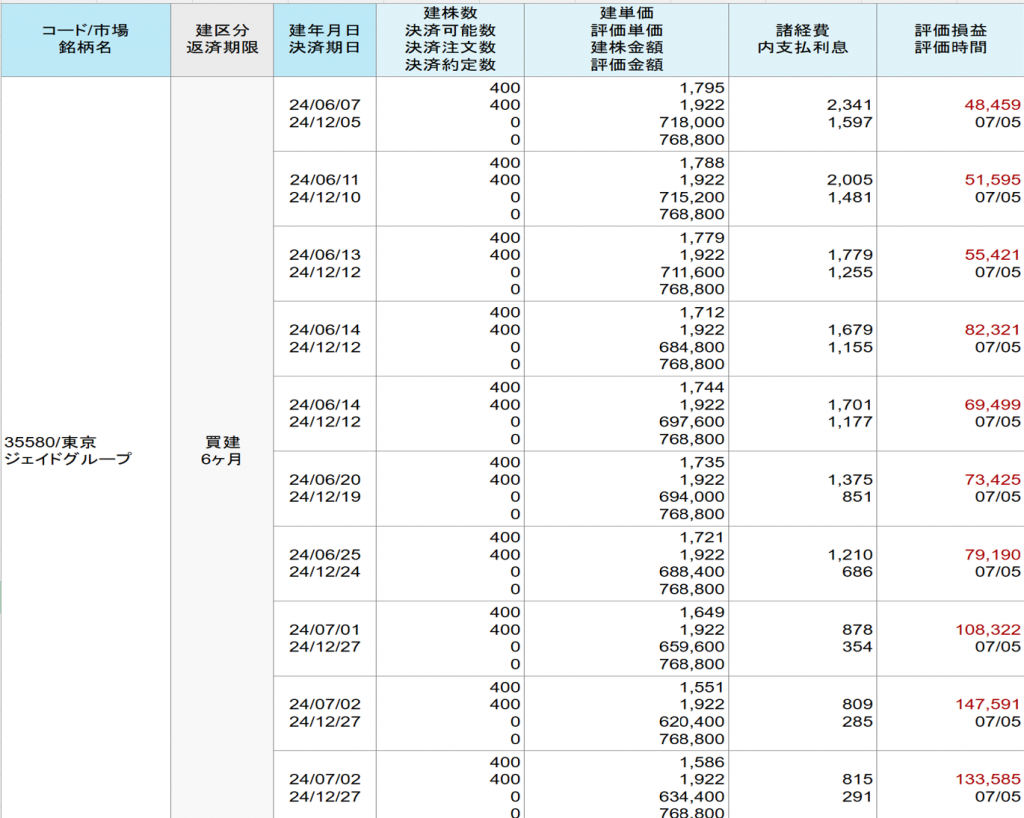

カタルは「ジェイドG」(3558)の時もそうですが…一貫して応援をすると決めたら、株価の上下に関係なく継続的に取り組みます。カタル達が、やってから(2020年初め)…つまり1000円割れの前から取り組んで、その後4180円の高値を付けて…

今回は2度目の200日線割れで、1000円割れから再介入しています。

継続的に、先日の高値2800円を買って、目先は失敗をしたから、その「アフターケア」をして1700円前後を買って、あの日の寄り付き1551円で株を400株買って、後場寄りの1586円も400株を買い、7月2日は合計で800株を買っています。そうして今回は、既に2800円台で2000株を買っていますから、今回の買いで平均買値を下げましたね。

いつも「事前公約通り」に、カタルは「実践」をしています。有言実行です。

この口座は大和証券もものですが…いくつか証券会社を分けて使っています。本当は野村証券の金利が安いから、そこに、何れ…売買を集中させます。でも7月から野村証券も金利が上がりました。それでも1%を割れている筈です。だんだん「玉」が膨らみます。

その内、カタル単独でも「ジェイドG」クラスなら、思いのまま…株価を操れる時代になるかもしれません。その為には、最低30億円程度の資金が必要になります。皆さんは、需給バランスを気にし過ぎです。機関投資家の「空売り」? そんなもんは、せいぜい100万株も、売れないのです。全部を買えば、良いだけの話です。株価なんて、何とでもなります。

問題は、そんな事ではなく、未来において…その企業価値が「一般投資家」も、「納得して」買うかどうか…株主になったとして、そのメリットを受け続けられるなら、バフェットのように長く…長期に渡り5年でも10年でも…いや死ぬまで、株主のままでも構いません。

問題は経営者が頑張っているかどうか…。野村証券の奥田さんやトヨタ自動車の章男会長と比較して、ジェイドGの田中君の方が、誠実で「立派な経営者」です。なにしろ「自社株買い」の「おかわり」です。

この企業は、他に先ほど紹介した「リクルート」だけですよ。

経営者の資質が「問われる」のが、市場と言うものです。市場は「懐が深い」のです。100万株や200万株なんて…ちっぽけなお金です。どうにでもなります。皆さんは、金融の世界を、あまり知りません。カタルはまだ駄目ですが…その実践模様を、これからも…しばらくは綴ります。

でも何れ「市場要因」が、正しい政策により良ければ…お金なんか、所詮は「使って、なんぼ」なのです。貯める事より、使い方が難しいのがお金です。そんな事で本日はお終いです。

これから会員レポートを書きますから…会員の方は、明日にでもお読みください。