いや…世の中は「色んなこと」があります。ようやく米国のウクライナ支援が決まり…「主義主張」を貫くのも…大変な労力が必要です。ただ基本的にカタルは、既に「陣地争い」は止めるべきだろうと思っています。

まぁ経済運営の仕方は、色んな手法があるのでしょうが…ようやく日本も、曲がりなりにも「市場経済」入りをしてきました。34年も待っていた…この現象ですから、ある意味で…これから始まるのでしょう。

幸い、カタルは「苦節の時間」が、長く…それなりの知識も身に付いてきました。しかし…まだ「ガードの甘さ」は否めません。カタルの性格上、先ず、走り出してから「考える」所があります。失敗した後に、その事に気づかされます。

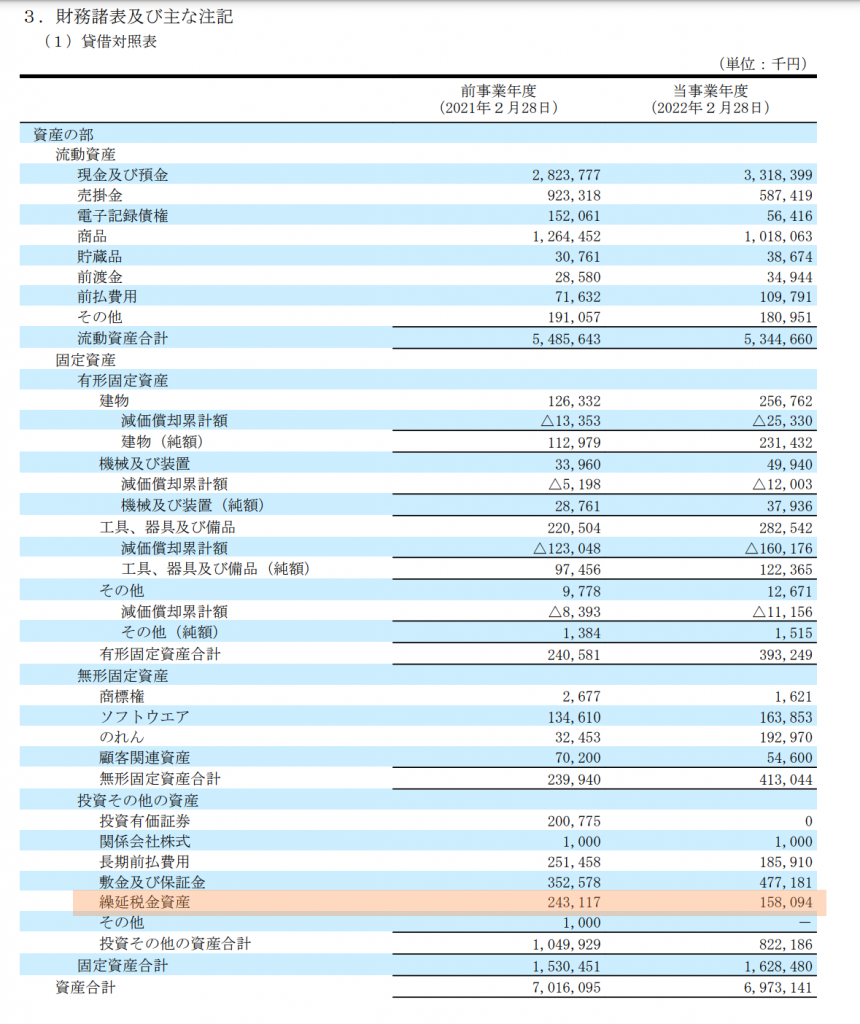

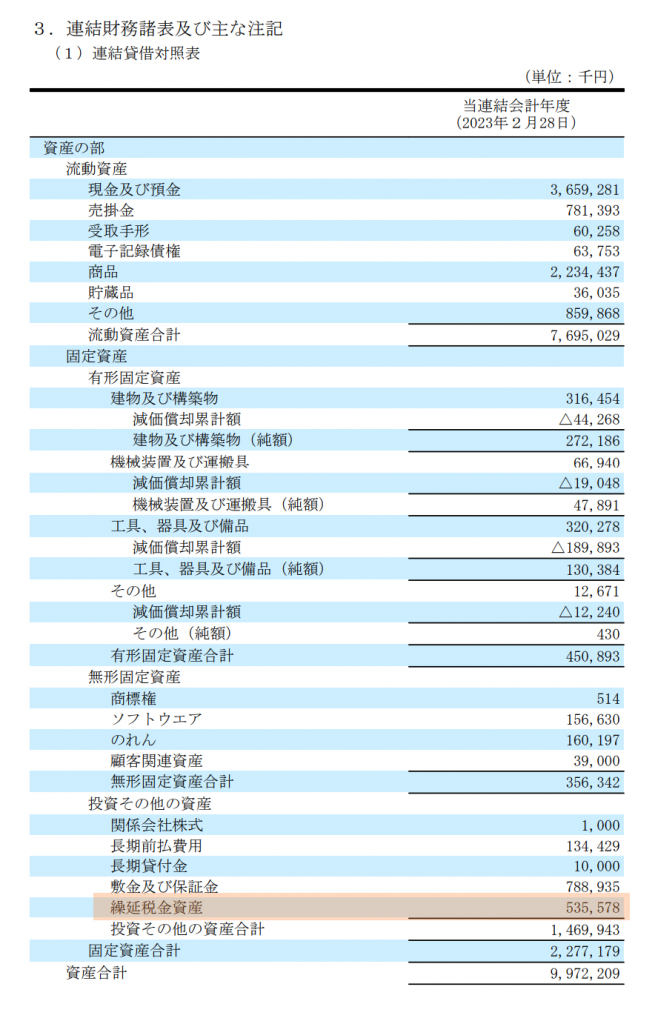

前回の時も、ジェイドGの田中君は最終利益の予想は「言葉」を濁していました。そうして「経常利益に重き」を置いた発言をしていました。カタルは、今回の失敗で、初めて…前回の決算をもう一度、見直したのです。上は2022年2月期のもので…下は2023年2月のものです。

前回は、その為に「実際の数字」が「嵩上げ」されました。でも何故、2日間も連続のストップ高をしたのか…。

あの時から株を買うのではなく、時間を待つべき「態度」が正解だったのでしょう。そうしたら…あの安値で2万株を投げる行為をしなくて済みました。やはり甘いですね。

どのような理由で、この「繰延資産」が増えたのか?

詳しくは分かりませんが…その前の決算書を観ても計上されていました。たぶん…ジェイドGは「M&A」を繰り返しているから…会計上、他の企業より多くの発生理由があるのでしょう。…と勝手に解釈しています。この繰延税金資産や負債を、もっと精査すべきなのでしょう。

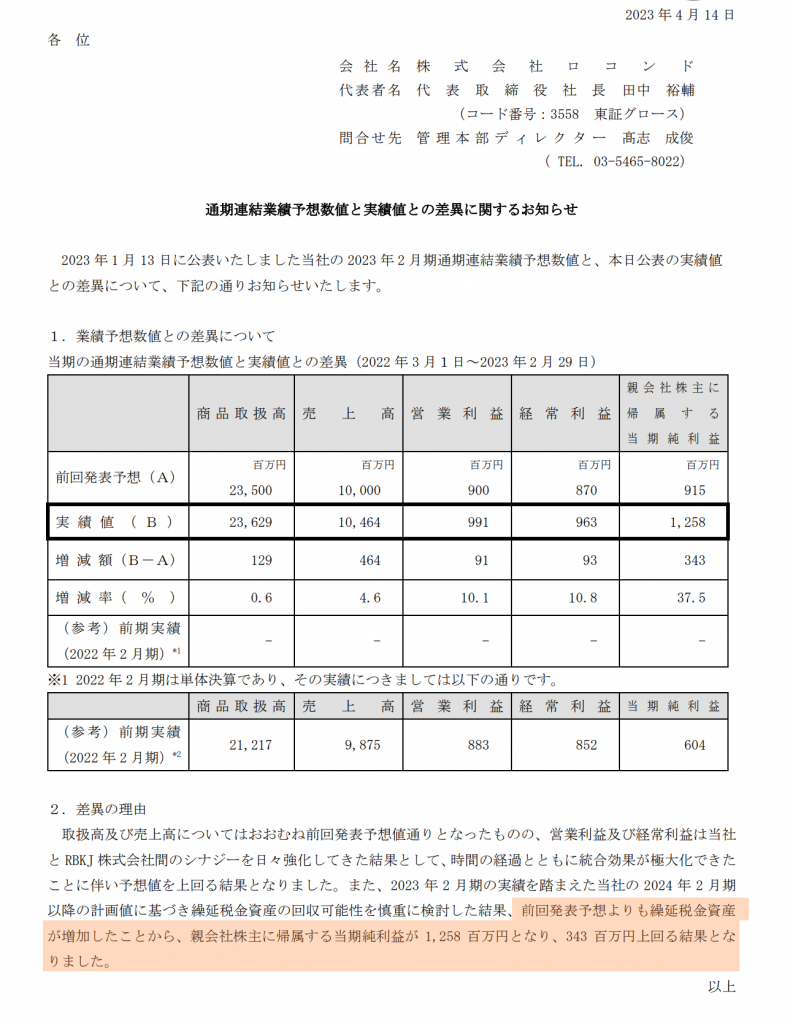

その時に「通期連結業績予想数値と実績値との差異に関するお知らせ」で…その際の理由を述べています。

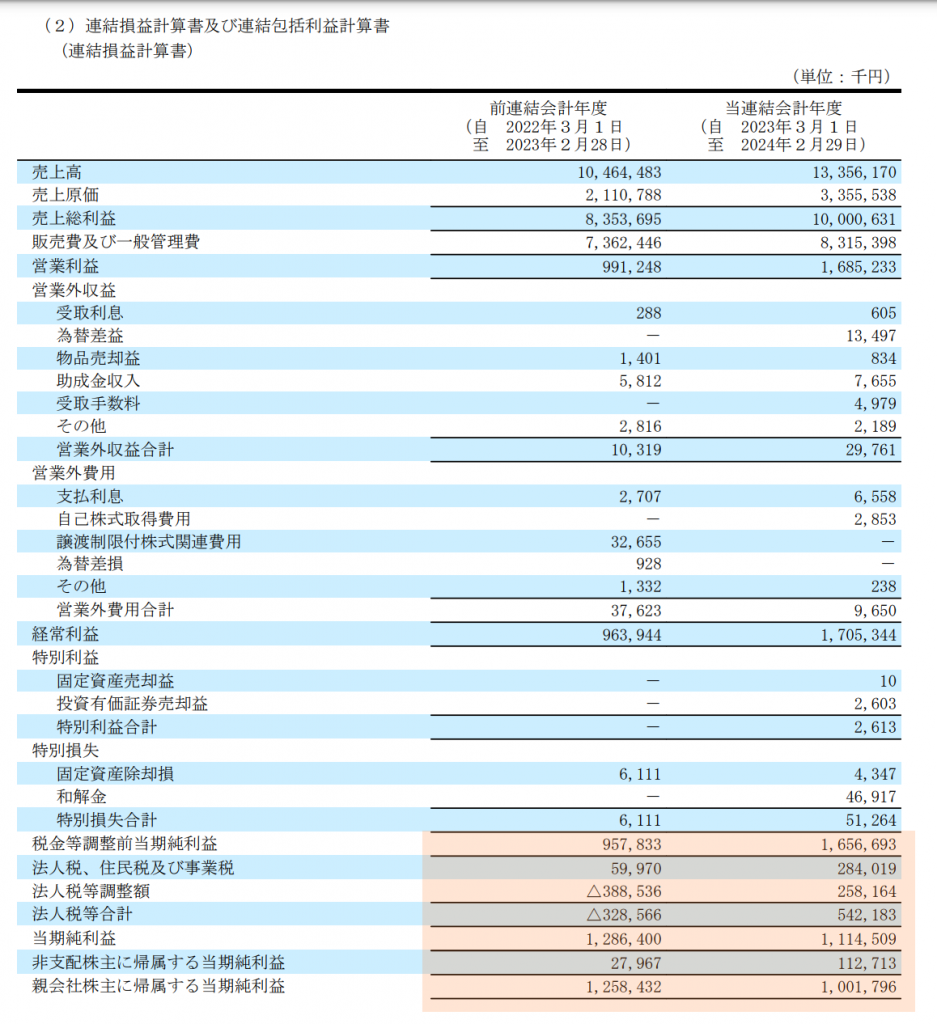

基本的に、今回はこのギャップが大きく出て…最終利益が20%減の着地になったのです。しかし…その前の「税引き前の利益」を比べると分かりますが、実際は9億57833千円から大幅な着地の16億56693千円です。

実に…実際は「72.9%」も増えたのです。全く…素人レベルの会計しか…知らないカタルも「いい加減」です。小さな企業で、「買収」で伸びてきていますから…もっと詳しく数字を調べるべきでした。

株の場合、一般的に最終利益を元に、一株利益を基準にして…株価を測る尺度が多いので…市場に「誤解」を与えたのでしょう。良い…経験を積みました。「高い授業料」でしたが…その価値はあります。でも実態は、かなり…良くなっています。別に問題はないのでしょう。

それより「マガシーク」の動向に、今後の株価は揺れて行くのでしょう。この動向がハッキリするのは、「夏以降」で、たぶん…「年末」近くになるのでしょう。

今までの田中君の実績から…カタルは問題ないと思っていますが、実際の統合効果が本格的に発揮されるのは、来年から契約している「倉庫」が、実際に稼働し出した後でしょう。だから数字で示されるのは、来年の後半になります。目先は「リバウンド」があると思っていますが、その後の「本格的な株価上昇」である…「新高値」(4180)から「1万円」相場を目指すのは、時間軸が、ズレるのでしょう。

でも…未来において、必ず、この「統合効果」は発生しますから、やはり「面白い器」です。

カタルは、全部で…4万株ではなく37500株を現在は保持していました。この玉は、何れ…「現物に変える」水準まで、持ち株を落とし…次回に備えます。このような株価の下落を観ると…市場には、このような「逸材」を評価する人が居ないようです。みんな目先です。ただ新規の「仕掛け筋」にとっては…大きな「チャンス」です。

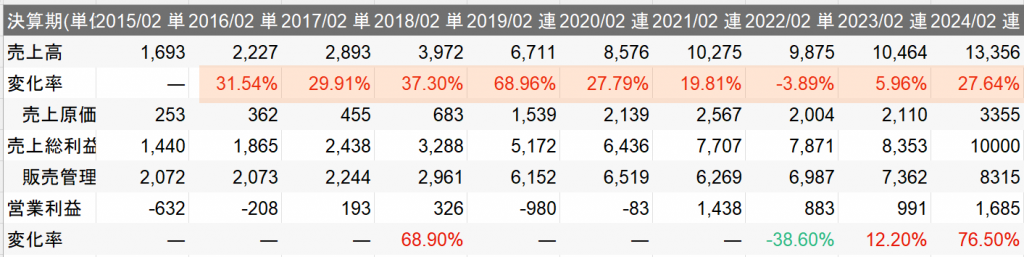

このように…高い「変化率」を持つ銘柄は、他に見あたりません。やはり魅力的です。過去9年間の実績は27.22%の増収です。今度のマガシークの増加で、倍増するのですから…やはりどう見ても…株価は安いのです。

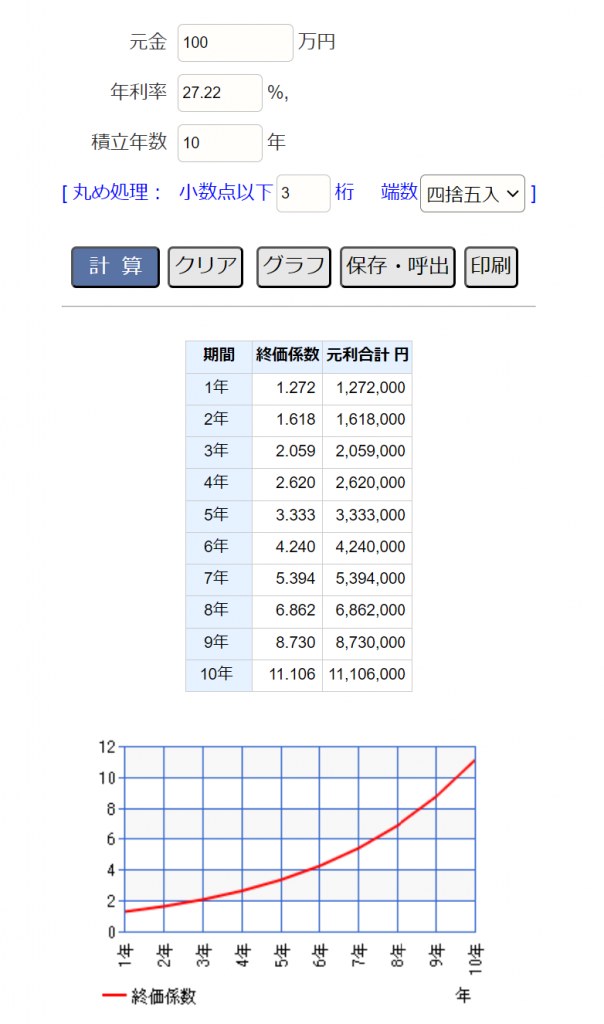

100万円のお金を彼に預けると、つまり…終価係数を計算すると10年間で11.11倍です。5年では3.33倍ですが…3年間なら2.05倍です。まぁ3年程度の時間を、彼に与えて、そっと…彼の成長を「見守れば」良いのでしょう。

株価の動向ですが…何度も言っていますが、このような場面は「どんな展開」になるか、誰も分かりませんから…まずは打診買いをしたら、次は株価が高くなって2週間の時間を置きましょう。それから考えましょう。

その時間で「新たな事実」が生まれるのでしょう。高値を買った読者は、仕方がないから…今はまだ「ナンピン」などは、「余程のお金」があるなら…話は別ですが、先ずは、株価の「落ち着き」を待ってから…の参加でしょう。時間はたっぷりあると思っています。

上手に買わず…下手でも良いのです。今回の業績発表を受けた…最初の株価が1800円ですから、この株価が「基準値」になります。その株価を超えてから…参加しても良いのでしょう。

何か…知らない「隠された悪材料」があるとすれば…時間の経過で明らかになります。普通の「小型現物株」特有の動きに見えます。「一方通行」の値動きに成り易いのです。無理をせず…そっと見守りしょう。

でも「博打心」がある…カタルの心を強く揺さぶられ「気持ちが疼く」のです。田中君の性格といい…、ますます…この銘柄が好きになるようです。「楽しみ」です。

当面、この株一本で、「売り買い」を続けても…面白いかもしれません。だからいつまでも…きっと「貧乏人」なのでしょう。まぁこの性格だから、仕方ありません。100万株程度を買うお金が欲しいものです。そんな事で…また明日。

会員の方は、新しい「臨時号」を書きましたから…お読みください。