本日はメールから…

『はじめまして、こんばんは。カタルさんの事はウインドウズMEの頃から知っていますが最近数十年ぶりに読ませてもらっています。理由とか書くと長くなるので…今日、羽鳥のモーニングショーで日本にはニッチ成長企業が地方にも多くあると。その企業の一部としてニットク、日機装、オプテックス,日伸工業、レーザーテックなどがあげられていました。それらの企業は元受けのコストや機能、などの要望を発展させその技術の応用が多いそうです。技術開発で出展意欲のある(中小)ニッチ企業の世界出展費用など国が面倒見る事も必要とか言っていてニッチ世界企業を増やすことが、日本が成長する為に必要だとの結論でした。

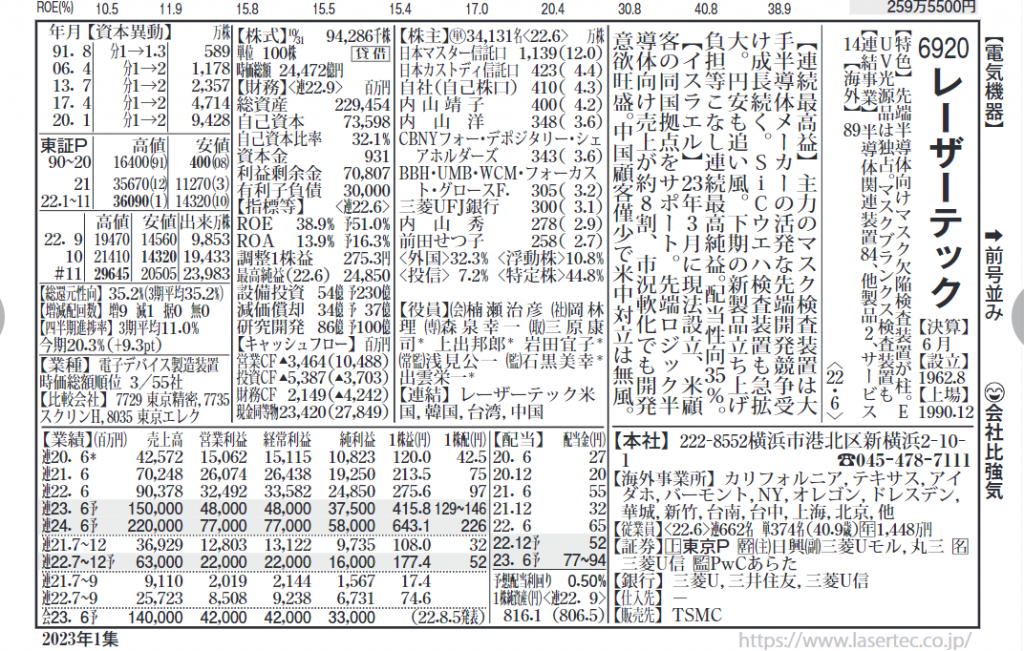

他のメーカーは世界シェア40%とか日機装で80%?90%?強烈な印象を受けたのが世界シェア100%?といっていた レーザーテックで、社員平均給与1448万円(四季報通り)と言っていました。私は高くてレーザーテックは買えませんがカタルさんがよくレーザーテックの事を書いています。ムード的に半導体市況で株価は動くのが当たり前ですが熊本はじめアメリカ、世界中で半導体工場の建設がメジロ押しです。特に最先端半導体工場建設。どの部分でレーザーテックが世界シェア100%か藤四郎の私はわかりませんがレーザーテックがなければ半導体が作れないとなれば?と思いました。』(メールありがとう。勝手に転用しました。ゴメンね。)

このメールの通りだと思っています。事実、日経新聞のTSMC関連の報道ぶりを観れば分かりますが…これから巨額の投資がTSMCだけでなく…デンソー、ソニー、京セラに三菱電機と続々新規投資です。だからレーザーテックの企業業績は落ちるどころか…増え続ける見込みもあるのかも知れません。

しかし同時に…米国マイクロンは減産を始め、サムソンからSKハニックスは減産を検討しています。今のところ設備投資の減額は微妙な段階ですね。でもキオクシアは新工場が出来ましたが…稼働を躊躇っています。見送りの方が正しいのでしょう。中国は先日、報じた通りです。

SOMCOの社長が新規投資をする為にTSMCなどから価格保持の確約がなければ、設備投資に動かないと言って、供給先を脅したのです。半導体と言う産業は、昔からお船同様の市況産業です。価格など…あってないような乱高下です。実際に既に2022年通期で2割以上の価格下落でしょう。通期で…です。

4Qは既に「赤字転落」になるラインなのです。こんな状態で政策支援のない新規投資は出来ませんからね。日本や米国は特殊要因が強く働きます。何れ、半導体製品は長期に渡り…不況状態が続くと思われるのです。

カタルは、故にPER30倍台(来期予測)の評価と言うのは、高すぎると思っています。ただAI化など…時代の革新は進み、インドの成長やナイジェリアなど…アフリカ勢の成長もあります。人口が多いアセアンは依然高い伸びでしょう。

テスラの4割増でのPERは36倍でも高いとの…現状認識なのでしょう。ここから景気の「後退過程」の問題ですが…。今はどの程度、世界景気が落ち込むか…その見極めが難しいのです。テスラは苦しくて…中国や日本などでも価格の引き下げです。資材高の中での販売価格の引き下げです。レーザーテックは、もともと「設備投資」の会社で、設備投資と言うのは、簡単にキャンセルが発生します。今の受注残が維持される保証はないのです。

何処に照準を充てるかにより…銘柄の価値観は変わります。

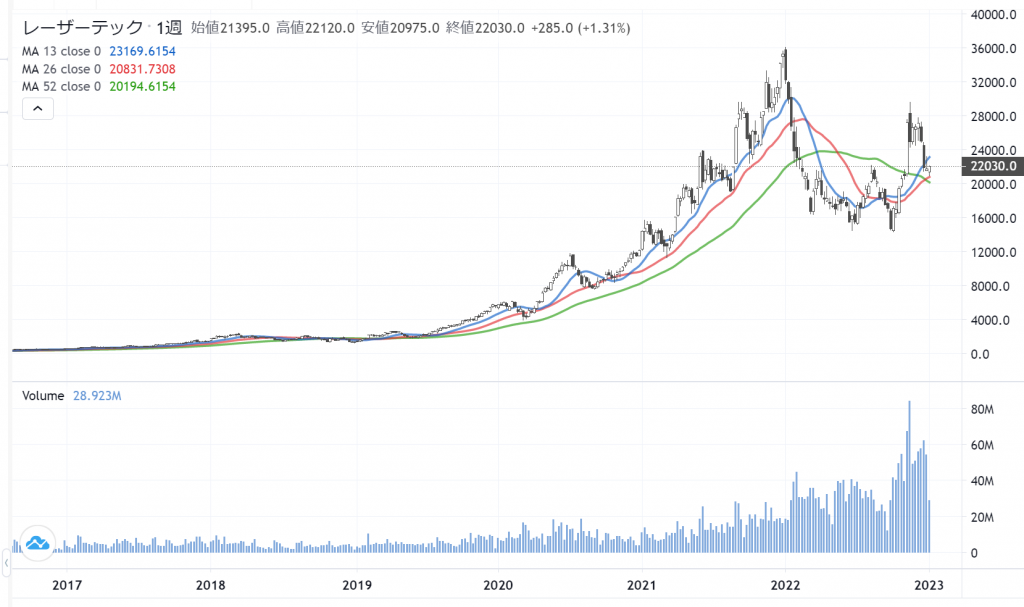

レーザーテックは素晴らしい会社です。この評価があったから過去において…既にPER100倍以上の評価になったのです。これが「理想買い」です。

そうして現実の利益が出て来て…実態評価になります。今は、理想買いから実態評価の…相場の場面です。株価はいつもそうですが…先ずは「理想買い」が先行します。その時にテスラのように株価が「仕手化」します。トヨタの生産、売り上げに遥かに及ばないのに…時価総額はトヨタを大きく抜きます。

未来の夢を買う「理想買い」この段階が株価にとっては「華」なのです。強弱感が激しく対立して、株価の価値が揺れ動きます。

テスラもレーザーテックも、既に…この段階は終わりました。

今度は実際の業績推移が株価に追い付くかどうか…試されています。通常ならPER10倍でしょう。産業に優位性があって成長が見込まれるならPER20倍評価になるのでしょう。アップルやグーグルはこのラインです。

国全体が高い成長力を保持しているときは、全体のPERも上がり、PER30倍の評価もザラでした。GDP成長率が7%だと言う数字の時です。全体の市況にも、個別株の評価は影響を受けます。特に金利は「コスト」です。この利回り4%程度のコストを吸収して、利益を挙げられるかどうか…。基本的にお金は「金利裁定」で動くのです。

レーザーテックの2年後は、あやふやですからPER30倍台後半は高いのではないかと思っています。せいぜい…今の状況では20倍台が「妥当な水準」でしょう。故にカタルは、2万円は割れるのが当然で…1万円も「未来の株価において」は怪しいとカタルは考えています。

だって…お船のPERは現状が1.08倍で、来期予測2.31倍です。これは川船の四季報予想です。そうしてレーザーテックは、今期予測が55.3倍で…来期でも35.8倍ですからね。カタルは同じ金融環境などで…この今期51倍、来期でも15倍もの「評価の差」を問題にしています。故に川船を買って、レーザーテックを「空売り」をする「裁定取引」も成り立つと言う立場です。

株価は良い会社だから上がるとは限りません。既に、理想買いと言う「旬を過ぎた」朽ちた果実の人気は廃れるばかりでしょう。テスラの評価も割れています。この理想買いと現実買いの段階は、お船も同じです。既に現実買いなのですが、PER2倍や3倍でも…市場は株価が高いと言うのです。理由は消えゆく利益の「市況もの」の為です。

「市況もの」の利益と言うは、恐いのです。故に「日本製鉄」(6920)の評価が低いのは、ある意味で仕方がない面もあります。ですが…高炉を閉じている現実をあまり見ていません。既に橋本社長は「構造改革」に乗り出しています。

先日は建設現場との価格交渉において「長年の慣習」の見直しに着手しています。確実に変化を遂げています。この動きがグローバル化対応であり…ROE対応の国際基準の導入です。一方、東芝の奉加帳は、既に敗退が決まった「村社会論理」です。この時間差は約2年でしょう。もう「いい加減にせい!」…と怒鳴りたくなります。失われた時代の亡霊を追い続けています。

日産自動車の…現実数字を観ると分かります。一時は、トヨタに並ぶ勢いだったのです。それが…今は…。東京地検様は「時代の流れを考えて」行動を、起こしたのでしょうか? 最高裁の判決も同様です。

でも実社会は、既に日本製鉄のように…。日立のように…既に、大きく舵を切っています。民間が動き出しました。これが時代投資です。

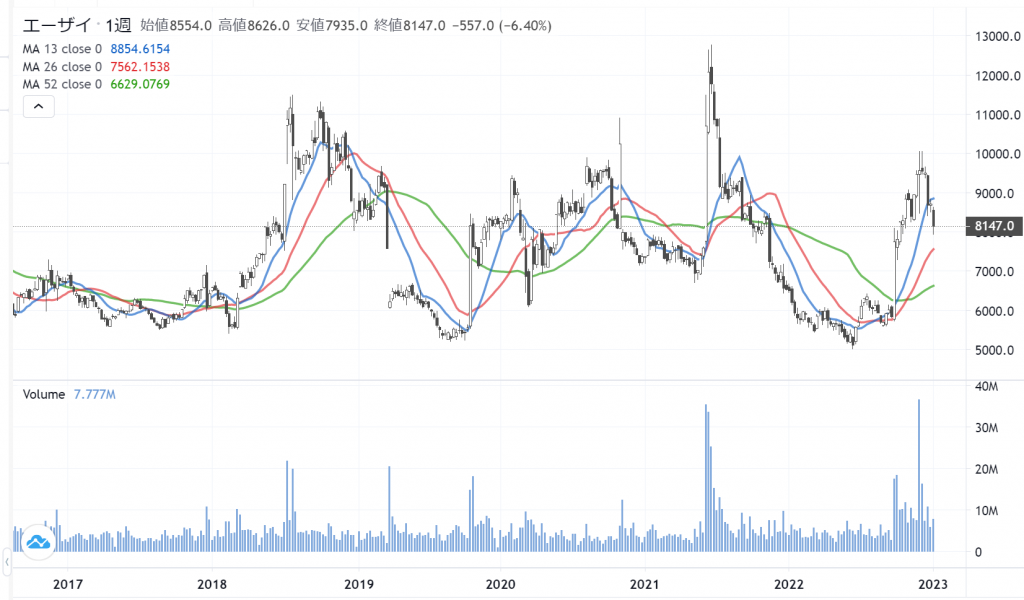

もう一つ、レーザーテックと共に「相場の旬」に関して…注目される理想買いに移行している「エーザイ」(4523)と「大阪チタン」(4523)の相場は、これから利益が湧き出てくる「理想買い」の相場になります。

大阪チタンは、既に、その利益がこれから湧き出てくる場面です。共にカタルは「仕手材料株」の候補株として、皆さんにご紹介済みです。お船と半導体はピークが過ぎた「消えゆく利益」の株価の評価の話です。現実利益と株価ですね。一方、エーザイと大阪チタンは「まだ見ぬ利益」…つまりこれから増え続ける利益の話で、相場は、これから「理想買い」の段階になります。

エーザイと大阪チタンは「まだ見ぬ」…これから「増え続ける利益」の話の相場です。

大阪チタンは、既に一株利益が80円が既に出ていますからPERは50倍台の評価で、エーザイは約200円ですからPER40倍台です。既に、いずれも…「理想買い」の相場が始まっています。そのチャートを観ると分かります。前者の「消えゆく利益」のお船と半導体ですが…カタルは船の評価は、間違っていると言う立場です。それぞれのチャートを時間軸で追ってください。

相場には、「理想買い」と「現実買い」があり、現実買いと言うのは、あまり面白くありません。不確定要素があまりないために、「強弱感の対立」が、なかなか生まれません。市況環境が悪いから、お船の評価は低過ぎたのでしょう。故に船のチャートは「壊れた」とは言い切れません。未だに対立する株価です。

これは市況動向ではなく…株価の判断問題です。カタルはPER5倍程度が、いくら市況でも妥当な評価だと言い続けてきました。でもその水準から、遥かに…下の株価評価の船です。

エーザイは、これから痴ほう症患者…250万人と日経新聞は報じていますが…8兆円規模です。半分の4兆円にして…時価総額は最大40兆円規模の可能性があるのかも知れません。でも普及すれば…単価は下がります。まぁ、その1/10程度にしても株価は2倍になります。

大阪チタンは稼働率が上がりますから一株利益は200円程度を超えるのでしょう。やはり1万円の相場を目指す可能性があります。エーザイの次の山場は3月ですから…丁度…いい「仕掛け」になります。相場状況とマッチしています。一方、大阪チタンは稼働率を上げており…5月頃の決算発表時に「一山」来るのでしょう。

本日は、読者のメールから題材を貰い…株価の評価は「相場の季節感」により、評価が変わるのです。「理想買い」が春夏とすれば…「現実買い」は秋冬なのかもしれません。

素人が間違いやすいのは、好業績なのに株価が下がる現象の時です。カタルは増え続ける利益なのに…市場が勝手に悪くなる、悪くなる…と言う「先入観」が強く、正当な評価がされないお船の相場で「苛立ち」を覚え…今の市況環境を嘆きました。

本来なら…カタルの評価は、最大PER5倍ですが…場合によれば10倍も市況要因が良ければあるのです。この「板挟み」に長く悩みを抱えて「PERの謎」として宿題を棚上げしました。それほど…市場は「劣化している」イメージです。だって配当利回りが10%を超えるのです。もう完全に「狂った世界」です。

如何に…今の日本株式市場が劣化しているか? 何度も…清貧思想を振り撒くのはやめろ!…と述べています。東京地検や最高裁を批判し、メディアの馬鹿さ加減を嘆いているのも同じことです。

でも、この清貧思想の蔓延が「肥沃な大地」を育みました。33年間も株式市場と言う「土壌」を育てたのです。

だから名目時代に転換した今年は、「誰の眼」にも明らかに、作物はスクスク…と育ちます。「希望溢れる」名目時代投資なのです。故に「積極的に行動をしたものが勝ち」なのでしょう。だから…カタルはエーザイの「レカネマブ」の新薬認可を記念して、月曜日はお休みですから…火曜日に成り行きで100株だけ追加で買いに行きます。これは事前公約です。

カタルは、いつも皆様と共に行動をして…本物人間を目指します。村社会構造の…「偽物社会」なんか…糞くらえ!なのです。