「効率化社会」の追及が始まると…日本人の多くは戸惑います。これに加え…AI革命のシンギュラリティ時代が、まもなくやって来ます。今、建設されている爆金額の投資は尋常のペースではありません。問題は、AIの使い方でしょう。AIの活用は様々な道徳などの倫理問題が絡み…使用の仕方が問われます。米国で起きたオープンAIとアンソロピックの利用の仕方で、今回の軍事作戦が立てられたと噂されています。この対応を巡り…両社の応酬がありました。

でも…肝心のメディアは、本来は「世界の動き」を的確に…伝える役割ですが、カタルが観ていても「遅れているなぁ~」と思います。本当に…腐っています。現場に人員を配置するのは大変な経費が掛かりますから、各国のメディアと共同で伝えるのでしょう。しかし記者自身の「資質」が問われます。カタルは大阪チタン(5726)の失敗を経て…米国株の観察時間を増やしています。

でも…最近、米国株もカタルの考えているような動きを、なかなか…しないのです。例えば…今回の「SaaSの死」です。先日、セールスフォース(CRM)の株を実際に買ってみました。たった10株なのですが…それでも実践です。初めての海外株デビューです。でも大和証券を利用したのですが、買える銘柄が、かなり…限定されています。基本的に小さな危ない会社は買えません。だから行動が制約されます。まぁ仕方ありません。

今回も大手行の自己資本比率規制の緩和は、非常に大きな材料で、業績に大きな影響を与えますが、この株価の反応も限定的です。日経より、ブルームバーグの方が優れているようですが、この書き手もイマイチです。何故なら、大手行の時期本比率規制緩和からの「広がりの視点」が欠けています。

米国株は、もっとアグレッシブ(aggressive=攻撃的)なのかな? と思ったのですが…違うのです。カタルの認識が間違っている可能性と、世間の反応が遅れているのか…どちらかなのでしょう。

実はカタルは「板ガラス」(5202)に、ずっと…興味を持っていたのです。本当の話しですよ。日経新聞は此方。先日は、このパターンに似ているかな? 構造改革の話ですが…ユニチカ(3103)が相場になりました。カタル銘柄が同様の感覚で、失敗した銘柄がKPPG(9274)です。もっと高い株価の筈ですが、何故か…日本の市場は駄目なのです。だから今回の報道(MBO)の話を聞いて「やはり…こうなるよね」と再認識しています。1000円程度の株価評価が妥当なのでしょう。日本の「ペイペイ」(PAYP)の選択も米国なのです。当たり前です。

トヨタ自動織機(6201)は、運が味方して…助かりました。今回のプライベート・ファンドの取り付け騒ぎがなければ…エリオットはこんな処で、妥協はしなかったのでしょう。しかし「背に腹は代えられない」のです。

野村証券(8604)の奥田さんは、この大会社を率いられる…「村社会」は、やはり狂っています。この株価水準は「純資産価格」なのですよ。東証が「PBR改革」を述べて…本来なら、率先して商売に活かすために、自らが大規模な自社株買いをして、その指針を示す立場です。

野村証券で働く社員の気持ちを、全然…理解していません。たぶん、現場の法人マンは、その話をされた時に、相手の企業から「だって…お宅の会社も、純資産以下の時価じゃないの?」と言われます。こんな社長を「いただく」…末端の社員は、現場で「悔しい思い」をします。仮に…金融界で先頭に走っているなら、色んな商売が広がります。「持ち合い株、解消」にしても同じですよ。

それなのに…自分の給料だけは、他と比較して安いから引き上げたのです。馬鹿タレを、いつまでも社長の据えるのはおかしいのです。「コーポレート・ガバナンス」が問われます。なにもフジメディアHD(4676)だけではありません。今度、金融庁が人的資本可視化方針を作成しました。(改訂かな?)

内閣府によれば…人的資本可視化指針は、2022年8月に内閣官房が公表した、企業が人材の価値を最大限に引き出し、その情報(教育・研修、エンゲージメント、多様性など)を整理・開示するための枠組みです。経営戦略と連動した人材戦略の可視化を促し、投資家やステークホルダーとの対話や企業価値向上を目的としています。…との事です。日経新聞にも載っています。

此方が良いのかな? この目次を観ると…カタル好みの企業が載っています。デンソー(6902)は、やはり…良い会社になるでしょう。既にトヨタグループと言う「縛り」が多い…企業集団の中で、行動的な動きです。だからブラックロック辺りが、必ず、株を買ってくると思っています。ルネサスエレク(6723)も同様の感覚です。この報道は韓国のものですが…今の時代を捉えています。

要するに、政策と言うのは「お金」を激しく動かして…その回転率を競うのです。「貨幣乗数効果」の話しです。

投資には、色んなやり方があります。例えば…一例を掲げましょうか? カタルは常々…自分の買値を基準に考えず…「市場が付けた安値」が、基準値だと…述べています。自分が正しいと思っているから…ヤフーの掲示板などで「愚痴」を述べます。そうして…挙句の果てに経営者批判です。確かに…何年も何年も株価が「高値追い」をしないのは経営者の責任です。企業価値の向上に努めているなら、通常は、常に上場来高値を追い続ける「成長株」になります。市場の期待に応えないとなりません。この視点は正しいのです。

しかし、ようやく…クックパッド(2193)は妥当株価になったのです。カタルは、昨日、一旦…150円で持っている株の1万株を売ったのです。でも大引け間際に5000株だけ…154円で売った株価より高値で買い直しました。

この理由はジェイドG(3558)を買うために、お金を用意したのですが、下値が買えないからです。今のカタルの野村証券で、持っている10500株かな? その平均買値は1546.61円ですね。不思議でしょう。株価が下がっているのに…。高値で株を買ったはずですが…買値は「市場価格」です。

株価が下がっているのに…何故、市場株価に自分の買値が近いのか?

「損切り」を繰り返して…常に自分の買値を、市場株価に合わせています。同じことですが、大阪チタン(5726)も買っていましたが、今日は、2410円で買った分を、微益で500株を利食いしました。そうして…今、残っている買値の株は、昨日の恐怖の中で…株を買った2205円の500株だけです。

でも「損切り」も、時々…ですが良くします。3Dマトリックス(7777)は、あの高値で売らずに…昨日の寄り付きで投げています。実際は100円台の買値だから、利食いなのですが…。本当は時間軸の到来を、待っても…良かったのです。必ず、株価は復活をします。

でも…その間、「時間を選択」するか…どうか。先ほどの「貨幣乗数効果」の話です。お金が貯めるものではなく…「動かして、なんぼ」なのでしょう。

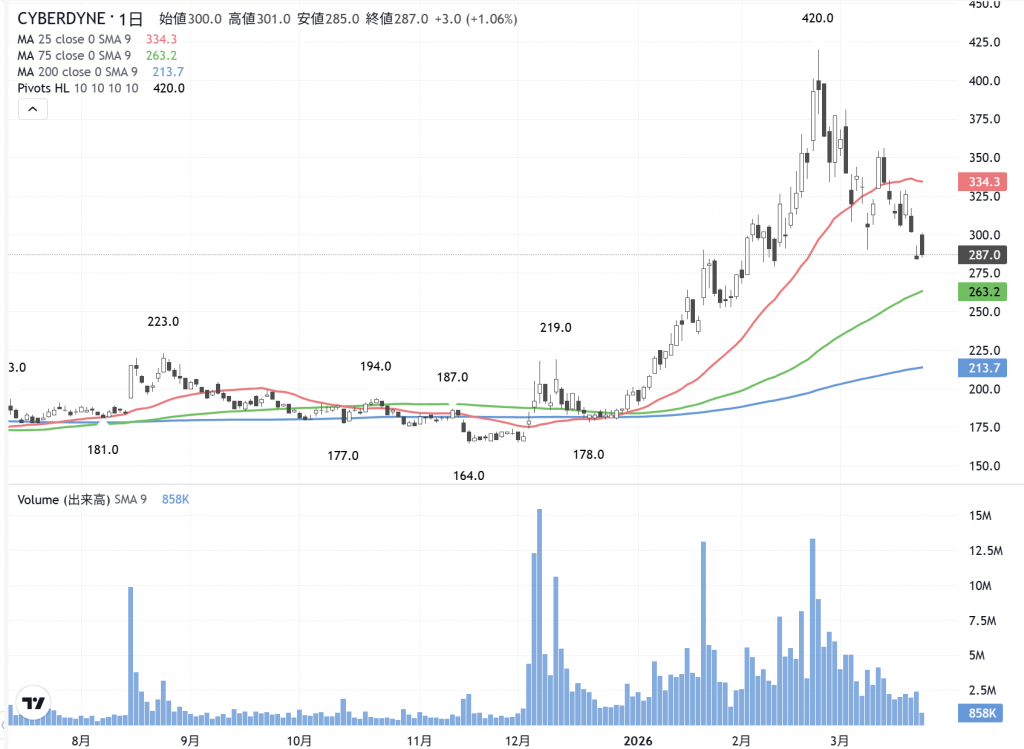

人生には、限られた時間が在ります。だから戦略は、年齢によっても変わるでしょう。勿論、息子や娘に買わせた「NISA」の玉は「売るな」…と言って在ります。サイバーダイン(7779)も、本当は2倍になったから…半分を売らせても良かったのですが、彼らには時間が在ります。でもカタルは、この年です。もう70歳になり…まもなく71歳です。残された時間は在りません。だから…儲けより、面白おかしく…「パッパラ・パー」の人生なのです。

時間軸の考え方は、人「それぞれ」です。

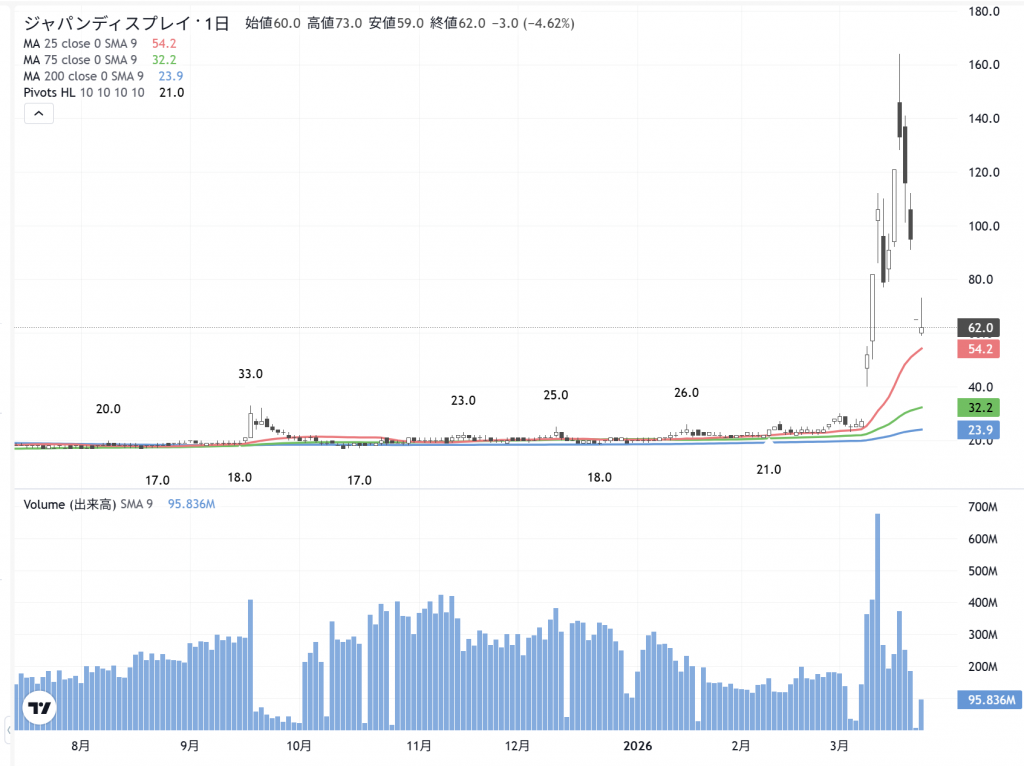

投資と言うのは、色んなやり方があります。今日は株価が入りましたね。JDI(6740)の話ですね。先日、カタルは「金利の話」をしました。金融の世界の基準は7%基準だと言う…話です。この金利は複利運用をするなら10年で2倍なのです。でもJDIは、短期間に20円の株価が100円を超えたのですよ。確か…上限は164円でした。だから「博打」を承知でやるなら良いが…と、釘を刺しました。

自分が、どのシナリオを採用しようが…それは自分の生き方ですから、「勝手」なのです。でも失敗した投資を、他人の責任にするのは、おかしいのです。誰が考えても…自分の行動は自分が決めています。

だからスルガ銀行問題は、自己責任で…その甘言に乗った方が悪いのです。でも銀行側も道義的な責任は、確かに在ります。プルデンシャル生命も同じです。

高市さんが…「名目時代」を「加速」させようとしています。この裏には「弱者を切り捨てる」のですよ。「淘汰の世界」が同時進行をします。相場も同じです。株式市場は「世の中の鏡」なのです。時代の流れが「凝縮」しています。

株価の変動率は、昔より…高くなっているのでしょう。「アルゴリズム」が、株価に左右しています。カタルは総量規制を掛けるべき…との認識を持っています。今回のキオクシア(285A)やルネサスエレク(6723)の値動きを観ると…カタル自身も反省すべき点が、いくつか…あります。常に研鑽です。

その中で皆さんには「無理をしない投資」を訴えています。昨日の下げで、株を買えない人は、今日は多くの銘柄の株価が上がっていますから…自分の「力量」に合った水準に落とさねばなりません。こんな事を、ずっと…言っています。自分の性格は、自分だけにしか、分かりませんよ。株式投資で一番難しいのは「己の自覚」つまり…「己を知る」と言う力量問題です。

故に…色んな「選択肢」を提供していますから、自分の性格に合った株をすれば良いのです。統一された…正解がある訳ではないのです。だから対面営業の手数料は高いのです。

でも皆さんの多くは「ネット」を選択しています。…と言う事は、自分のケツは、自分で拭かねばなりません。世の中は、上手く…出来ています。ただ程…怖いものはないのです。甘い話には「棘」があるのです。こんな事は一般的な社会常識です。トランプ発言が、どう転んでも…大丈夫の自分の「体制づくり」が欠かせません。また明日。