日本人らしさ…を消さずに、付加価値をどう加えるか?

昨日は「SHOGUN 将軍」が 米テレビ・映画界の最優秀作を決める第82回ゴールデングローブ賞のテレビドラマ部門の作品賞を受賞したと伝わっています。韓国でのBTSの成功を観て日本の芸能界も国際色が豊かになって来ました。

テレビを観ていたら…フランスが一時、日本のアニメブームを警戒して「規制」を掛けたことがあるそうです。何故、日本の株式市場は、漫画文化で「飛び抜けた銘柄」が、出てこないのでしょう。ネット時代は、言葉の壁を越え…「文化の勝負」になる…と思っています。昨日、紹介した脚本家の野木 亜紀子さんは、きっと…優れた人なのでしょう。

野球の世界では、大谷翔平さんが、その地位を確かなものにして、昨日は「エレクトロン」(8035)と契約した松山英樹君が、コース・レコードを出して優勝したとか…。やはり日本人が活躍するニュースを聴くのは、嬉しいです。文化の時代は「個性の時代」で、個人が情報発信をする時代ですから「BASE」(4477)の価値が光ります。

「割安株」水準の「日本製鉄」(5401)は「USスチール」の買収に、失敗…そうして提訴だそうです。この影響は、通常なら株価に影響を与えますが、もともと、かなり株価が「割安の範疇」ですから、株価への影響は限られるのでしょう。

米国株は関税問題で…選挙公約に掲げていた米国への輸入品、全てに一律の関税を導入する計画について、側近らが範囲を限定することを検討しているとの米紙ワシントン・ポスト(WP)が報道をしていたのを受けて、大幅高して始まりましたが、肝心のトランプ氏がSNSで…この報道を否定して、株価は値段を消していました。

今の市場の「不透明感」を示す現象です。株式市場と言うのは、先の「見えない闇」を嫌いますが、悪材料も目に見える形なら、株価が下げても「限定的」です。

漠然とした恐怖が、意欲を失わせ…人間の「精神」を蝕みます。

昨日の深夜NHKでは「ひきこもり」ラジオを放送していました。40代から、なかには50代の人も居られるようです。この世代はバブルの崩壊を受けて…就職に失敗し、精神的に弱い世代です。

カタルのように…打たれても、打たれても…雑草の如く、逞しく、生きれるか…どうか。それは「モチベーション」の「持ちかた」です。しかし…カタル自身も人間ですから、皆さん以上に「感情の起伏」は大きいのです。この基本精神を育むのが…「政策」です。

「物価」が安ければいい…と思っている人は「間違った概念」です。

適度の物価上昇は「正常な経済の証し」です。何年も「横ばいの方」が、おかしいのです。米国の仕組みは、戦争さえ…利用して「インフレ」を画策しているのでしょう。カタル自身は、ロシアの「ウクライナ侵攻」も疑っています。確かに…トランプが言うように、バイデンが「侵略を容認した」とも…見えます。事前にロシアの戦時行動は分かっていましたから、止める手立てがあったのでしょうが、バイデンは阻止に動きませんでした。

でも…少しやり過ぎました。

米国第一主義は、中国に追い込められたから…仕方なく、この方策を採用した面も否めません。今回は世界中が全敗です。まさに…米国の「一人勝ち」です。カナダのトルドー首相(53)は6日、首相と与党自由党の党首を辞任すると表明したそうです。一方、同盟国のオーストリア大統領も極右政党に組閣指示し…中道派が連立できないそうです。イギリス、ドイツ、フランスも全滅ですね。EUは危険なレベルです。

でも…日本にとって、この環境は、そんなに悪いものではありません。むしろ円安から物価高は、今の実質経済下の日本にとっては「好都合」です。問題は政策です。ここで上手くコントロールする必要があるのです。

本日の日経新聞では「スキマバイトが問う就業観」と言うコラムが在りました。カタルも新聞配達をした頃…人生で、初めて「職安」に通いました。でも…効果は余りなかったですね。むしろ…「タイミー」のような仕組みが、もっと前に育つべきだったのでしょう。「グッドウィル」問題は、「規制」で、既存の古いシステムを残そうとする「失敗の歴史」に見えます。この曖昧さを、容認するかどうか…「大岡裁き」の裁量が求められます。

日本村社会の仕組みは「妥協の産物」です。

島国の為に…「わだかまり」を残さないために妥協することが、社会に適用するルールみたいなもので、それを前提にして、世の中が回っていましたが、誰もが気軽に情報を発信できるSNS時代になり、公平性が求められ、ギスギスしています。合理的な判断をすべきでしょう。妥協ではなく…目的に向かって合理的なプロセスです。

しかし今回のUSスチール買収では、「公平な筈」の米国も「古い体質」が残っています。難しいですね。株価を考える上で…細部の検討をすると、ドンドン…「深みに嵌まる」イメージです。まぁ、考えても仕方がありません。やはり…「パッパラ・パー」が一番です。うつ病なんか…にならないように「完璧さ」を求めないことです。

今日は不思議な現象が、いくつか…出ています。昨日は「商船三井」(9104)の株価は新高値とか…悔しいです。この株価…つまり船株に、何故、カタルが「買ってもいない」のに…拘っているか?

通常の相場なら…2021年の8月初めから、一気に、「爆上がりの継続」の筈です。この2年以上の時間軸の「チンタラ感」が、実質成長の「成田時間」です。仮に…時代が変わっているなら一気に相場は「仕手化」したのでしょう。それが、このチンタラした「国策の選択」です。

だからカタルは、「日産自動車」(7201)のゴーン逮捕や、政治資金問題の地検の判断を批判しました。

時間を成田時間に戻すからです。これをカタルは「清貧思想」と呼んでいます。国策により相場も大きく変わります。日本が世界から「周回遅れ」になったのは、全て…この基本政策のせいです。

今回のNHKでは田沼時代から清貧思想の松平定信の時代を演じると言います。何も…「江戸のメディア王」になった “蔦重” こと蔦屋重三郎の生涯を描くのは偶然ではないのです。政策を社会に問うているのでしょう。どんな形になるか…楽しみです。

「白河の清きに魚も棲みかねて もとの濁りの田沼恋しき」と言い続け…35年ですからね。バブルの反省も…「いい加減に」すべきでしょう。

やはり来ています。本日は「エレクトロン」(8035)が大幅高しています。カタルが株を買った23300円の時期がタイミング的に、早かったのですが…国際比較をした株価判断でした。大発会にも「見処」の一つだと述べたのかな?

この関連で…こちらの報道があります。「淘汰の時代」と呼ぶ…「解雇規制」の話ですが、「ルネサスエレク」(6723)の市場の評価は、高く反応しています。材料が出尽くしか…どうか…。

昨日ヤフーの掲示板を見ていたら、何故か、今は消えていますが、こちらの対談を観て…カタルは「ホッと」しました。やはり田中君は、なかなか…なのでしょう。カタルもこの世界は疎く…スニーカーなどは、どれも…同じに見えますが、どの世界にも「オタク」が居ます。しかも…「商売」になっているようです。

本明秀文と言う人は「2021 年、米スニーカー小売最大手のフットロッカー社に、3 億 6 千万ドル(約 400 億円)で会社を売却。 現在はフットロッカー アトモス ジャパン合同会社の CEO 兼チーフ クリエイティブオフィサーとして、引き続きアトモスなどの経営を行う。」となっています。米国らしい…話です。このビデオを観て…好印象を持っています。まぁ株価は冴えませんが…、成田時間なのでしょう。ノンビリやりましょう。

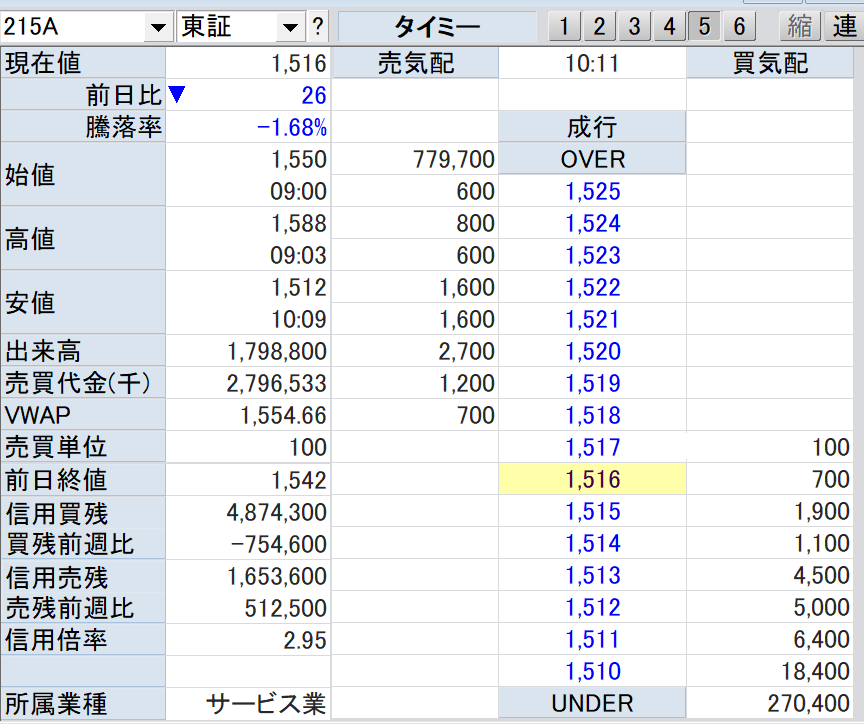

「タイミー」(215A)の株価の話に戻りますが…1270円台は鉄板です。規制が問題ですが…今は株価の戻りが限定されます。しかし僅かな「滞空時間」でしょう。カタル自身は1500円割れを待っています。

本日は…こんな感じです。本日はM君を100株だけ、ルールに従って…追加で買いました。これで合計が800株なり…カタルの場合は「打ち止め」です。資金がないからですね。

「村田製作」(6981)は、中国でのアップル製品の関連が疑われています。 「ニデック」(6594)や「ファナック」(6954)は下値圏ですが…「デンソー」(6902)もそうですが、「下値を狙おうとすれば」…「時間軸は覚悟」しなくてはなりません。

「商船三井」(9104)を観れば、分かります。「古河電工」(5801)のような…タイミングを狙うしか、ないのでしょう。その点、「BASE」(4477)に興味がありますが、最近は継続しませんからね。大概は「単発」の「ワンタッチ」なのです。「タイミー」の相場は、非常に珍しい…「レアケース」です。

「エレクトロン」が、此処から一段高するかどうか…。このAI革命の躍進で。新しい銘柄を次の会員レポートで紹介する予定です。昨日、発見して本日は200株だけ打診買いをしました。まぁカタル好みですが、なかなか…今の相場の流れに合いません。

この株価は新高値でしょう。そうです…「三菱UFJ」(8306)ですね。

やはり…2000円台の株ですからね。あの時から「国策の失敗」により株価は318円ですからね。全く…驚きます。こんな事は前から分かっていることです。この意味を解説して、本日のレポートは「お終い」にしましょう。ようやく…名目成長時代に入る「証」です。お金が動き始めます。

カタルが、何度もなんども…「貨幣乗数効果」の話をして、この回転率を上げることが景気を良くして「国民が豊かになれる」と述べてきました。「トヨタ」(7203)のROE経営への転換の話も、同じ時代背景の流れです。

皆さんも、目先の僅かな株価のブレをとやかく…言わないで…ノンビリ構えなさい。「野村証券」(8604)だけでも、充分なのです。今は、実質から名目への転換期で…その黎明期です。だから貧乏人のカタルは「商船三井」のような…「成田時間」の相場を観るとイライラします。この「時間軸」を克服しないとなりません。

今、1500円の株価が入った「タイミー」です。取り敢えず…500株だけですが、この水準で打診買いを入れてみます。でも…「成田時間」ですからね。時間軸を何週も遅らせて考えないと駄目かも知れません。これで…本日は終わりです。チップレスの「ソシオネクスト」(6526)も来ています。秘蔵っ子のA君は、まだまだ…時間が掛かるのでしょう。

1500円の「タイミー」が、簡単に買えました。今の株価は1488円まであります。「ハラハラ・ドキドキ」…相場を、楽しみましょう。また明日。