梅雨前線か…どうか分かりませんが、昨日は、昼から晴天でした。本日も青空が広がっています。早く「卒業式」を迎え、ノンビリ…と「釣り」でもしたいと思っていますが、いつまでも「こちら側」です。「あちらの側」の壁は、高く聳えるばかりなり…。

学生時代に、数字が並ぶ新聞を観て、何かな? …と全く株式投資などに関心はなかったのですが、いつしか…あれほど、熱心だった競馬などは、全く、しなくなりました。あれから40年以上が経過しており、職業も証券会社だけを選んで…就職試験を受けます。

山一証券だけは、ショックでした。

成績表を開封した面接官は、たった一言「ハイ、ご苦労様でした。次…」と声を発しただけです。文句を言っても仕方ないし、こんな会社は「いつか潰れる」…と思ったものです。まさか…本当に消えるのです。 世の中は不思議ですね。法人の山一と言われたほど…東大ばかりが並ぶ、秀才を揃えたエリート集団です。

歩合外務員で苦労をして…「社会の矛盾」を、今も同様に感じています。

末端生活と言うのは、味わったものでないと…その苦労は分かりません。サラ金屋からノルマ達成のために、「また借金をしてくれ」と頼まれて…仕方なく、彼の顔を立てるために100万だったか…必要のない金を借りて…翌日返したら、一か月分の金利をとられた事もありました。まぁ高額納税者になり、税務署の特別税務官から追われ…百貨店の売り場まで、領収書から分かるのですね。たいしたものですよ。

有頂天の…銀座のクラブ通いの生活から「リーマンショック」の煽りで、一気に…また借金生活への転落です。

今度は弁護士から「破産宣告」を迫る…矢のような催促です。たかが…数千万の金額です。返せるから、少し待って欲しいと…引っ張って2年も3年も経過すると、流石、断れなくなり…債務整理の為に、破産ではなく…仕方なく「個人再生」の道を選択しました。

驚きましたね。たった300万円の返済なのですが…その為にも「審査」があるのです。裁判所が選任した「別の弁護士」を納得させる「道筋」を示さないとなりません。仕方なく、嫌々…始めたレポート稼業です。

ようやく…友達分や先輩への借金返済を終えて、終活です。貧乏人は、どうにか作った200万円を元手に始めた株式投資、今は、ようやく2000万円を超えました。普通の投資金額になって来ました。今では、証券会社からは「お得意様扱い」に格上げのようです。何しろ手数料を、多額に落としている為でしょう。「薄利多売買」戦略の為に、毎日、売り買いをしていますからね。20本近い注文を出して…半分程度の約定です。それも毎日です。

一本の注文は50万ほどから200万円程度でしょう。場合によれば…10万円程度のものもあります。金曜日に、リスクモンスターを買いに行ったのです。最初は570円で500株を入れたら簡単に買えて、追加で…555円で、また500株を入れたら、内出来の400株しか買えませんでした。まぁこんな感じで…毎日、売り買いをしています。

今、株数を確かめるために、証券会社の口座を開いたら驚きました。「大阪チタン」も、配当を出すんですね。一時よりは「持ち株」は減っていますが、なんと169361円が入金されています。嬉しいな…他の口座にも配当金が入っている筈です。 先日は、エーザイから94844円の入金がありました。もうカタルの段階では「儲ける」のは当たり前のノルマです。儲けるだけなら…そんなに難しくありません。でもカタルは、そんな投資をしていません。

楽しみながら…儲けるのです。

自分の仮説を市場で試して…完璧に、株価の「値動き」を把握できるかどうか。この挑戦です。

故に、様々な…「仮説」に基づいた「実験」を繰り返しています。データ分析も、最近は、なかなかのレベルになって来たと思っています。最近は「現物株比率」の研究もしています。この成果を少し、語りましょう。まだ検証が少なく結論は得られていません。

基本的に、一般的には「仮需」(信用の買い)が「少ない方が良い」と認識でしょうが…人気株になる為には、この比率が高くないと駄目です。

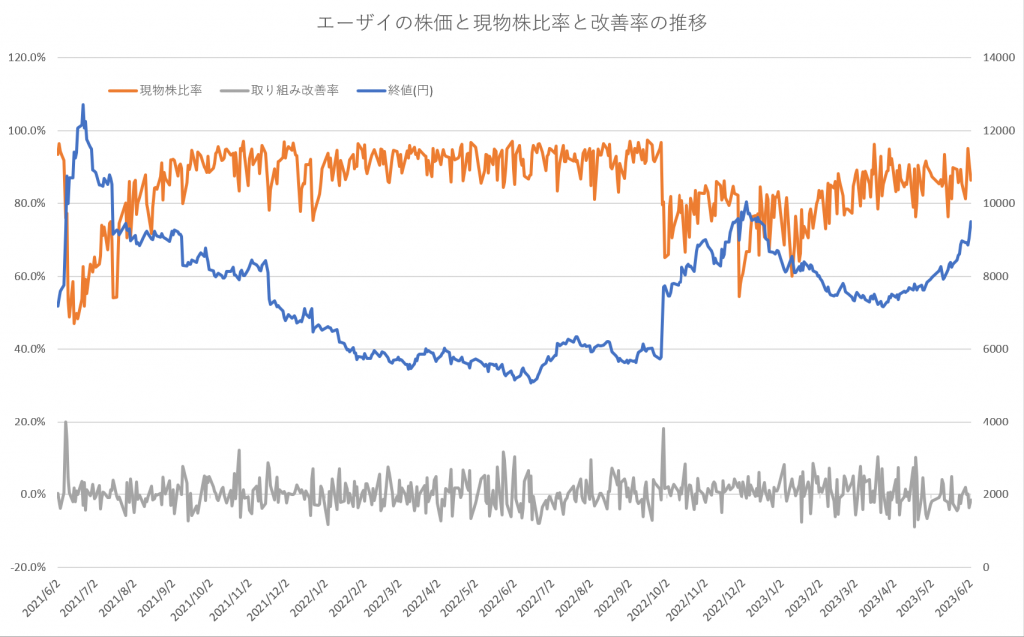

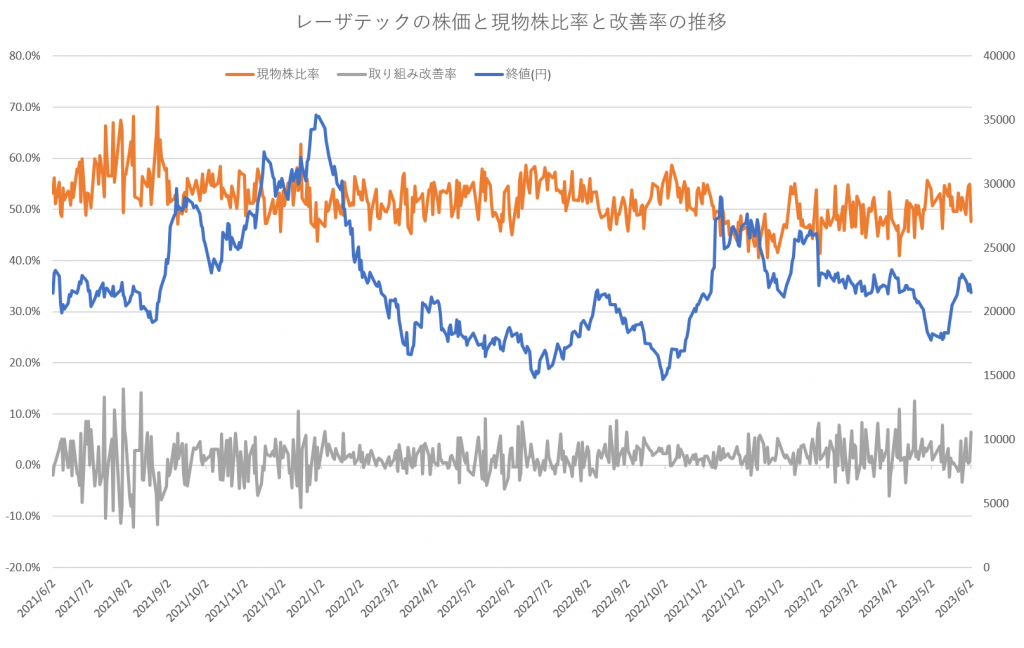

ここではエーザイとレーザーテックを比較したグラフを掲載しておきましょう。エーザイを現物で買う投資家の比率は、ずっと高く…5月の現物株比率(5月1日から6月2日まで)は平均で86.6%でした。

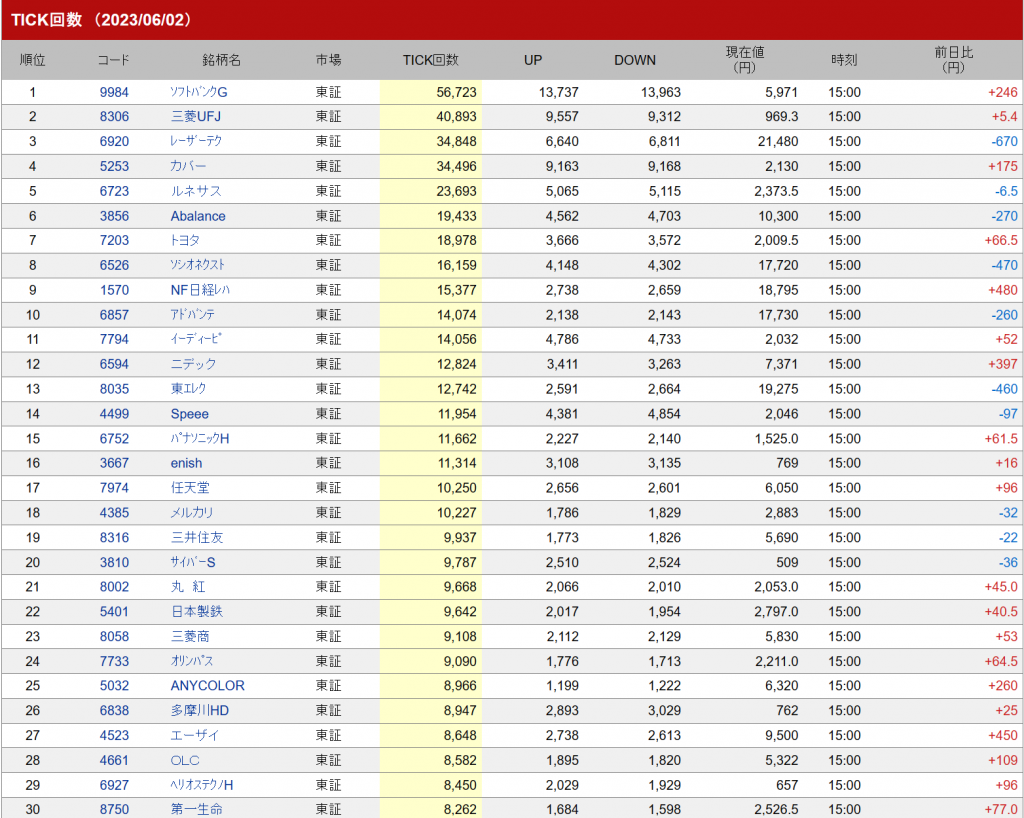

一方、レーザーテックの同期間の平均は51.7%なのです。つまり48.3%の売買、約48%は「仮需」(信用の買い)だという事です。でも人気株になる為には、たぶん個人投資家でしょうが…TICK回数が上位にならなくてはなりません。

金曜日の相場でレーザーテックは34848回で、ソフトバンク(56723回)、三菱UFJ(400893)に続き…第3位ですが、エーザイは、なんと…8648回で第27位なのです。

まぁレーザーテックは、特別な存在なのでしょうが…人気を、どう獲得するか? ここが「仕掛け筋」の手腕による「演出」です。株式市場は、まさにドラマの「花盛り」です。どの相場でも、それぞれに…「見処」があります。

全体に流れる空気を、どう読むか? 相場の「潮流」を見極めるのは大変です。

最近は「8週連続」で買い越している外人投資家の存在でしょう。米中対立は、中国への投下資本を減らしています。「カントリーリスク」が高まっています。理屈ではありませんからね。ロシア制裁に対して、いち早く撤退を決めた企業は多く、「一時損失」を計上しました。でも少し遅れた最近の事例では、此方の報道があります。

習近平政権になって…多くの投資資本が中国から引き上げられています。この受け皿に、日本市場は選択され始めているのでしょう。

カタルは日産のゴーン逮捕は「国家的な損失」と述べました。

他の方法があったはずです。東京地検の幹部はエリート集団です。なにも自分達の分野だけを「気にすれば良い」…と言う問題ではなく、日本国の利害も考えるべきでしょう。これでは、中国と「五十歩百歩」です。

でも時間経過で、ようやく…緩和ムードが広がり、カタルは現実的な市場原理主義者ですから、最近は岸田総理に「合格点」を出しています。不満はありますが…翔太郎さんの個人的な事件も、あんな問題に…何故、そんなにむきになってメディアは批判発言をするのでしょう。全く理解できません。

自分ならどうするか? やはり役得でしょう。首相官邸の「案内」程度なら、おそらく…カタルもします。まったく…メディアの主張には「理不尽さ」を感じます。公邸と官邸の違いも、よく理解できませんが…。

基本的に、株価が上がるなら…「結果、オーライ」です。

成果主義のカタルらしい理屈です。問題は1116兆円もの…膨大な個人の現預金残の「資金移動」です。10%でも…株式市場に流れるなら、とっても大きな株価変動になります。

先物と現物の合計で、今年に入って海外勢の買い越し額は、約6兆2896億円です。現物株では2兆4518億円です。この差額の3兆8378億円が先物での買い越しです。その結果、「裁定買い残」が生まれます。この額は1兆1946億円です。比率で…31%が、先物から発生する裁定による「買い需要」です。

一方、日本人の個人の預貯金ですよ。これが1116兆円です。たった1%の資金移動で11兆円です。

「ムードの演出」が如何に大切か…。日経平均株価は38915円を超えて…どんどん上がり続けるのが理屈なのです。だって預金金利は1%以下ですが…日本を代表する企業の配当は、4%以上の企業が、ゴロゴロしています。何故、単純な金利裁定が起こらないのでしょう。

カタルが三菱UFJの頭取なら、バンバン自社株買いをして…預金者にも銀行預金から、株主になってもらいます。行員を上げて…「自社株セールス」をさせます。両者が「ウイン・ウイン」の関係です。株価が2000円以上になったら、今度は逆に、公募増資を実行して、自己資本比率を、さらに高めます。先ずは自社株買いをして、常識的な金利水準になるように…株価を上げます。

通常は2%程度のものでしょう。今の配当利回りは4.2%ラインです。株価が倍増で…ようやく2%水準なのです。本当に…日本人の金融感覚は、狂っています。何を、学校で教えてきたのでしょう。馬鹿ばかりなり…。

誰かが成功をすれば、我も、我もと…続くのが日本人です。レーザーテックのような仮需の銘柄が、至る所に…溢れる時代は、いつ、来るのでしょう。

早く、早く…野村証券だけでも良いのです。必ず、株価は4桁を超えます。また…明日。

会員の方は、新しいレポートを挙げましたからお読み下さい。