先ずは、船株の話を語る前に「利益の質」の基礎知識がないと…この話は議論にもなりません。同じ一株利益10円にも、様々…な利益があります。本業の営業利益は赤字でも会社の持っている財産を売り、利益を得るケースなどがあります。土地や株式など…あるいは業務提携による利益なども「一時的な利益計上」でしょう。

そのような「一過性の利益」の価値は低く…継続性のある利益の資質は、高いのです。尚、その利益が、どんどん伸びる成長力も…「利益の質」に大きく関わります。要は、末永く…その利益を享受できるかどうか。…の考え方です。

薬品や食品など…あるいは電力やガスなど…の利益は、「継続性」があります。景気の変動により、利益の水準は変わりません。電力会社は大きな利益の伸びなどは認められませんが一定の利益が得られるように、料金が設定されています。景気の変動により、病人が増えたり減ったりはせず、人間が食べる量も、生きている限り…必ず食事をしますから、景気動向の変化で需要は変わりません。

このような保守的な利益は、「ディフェンシブ・ストック」と呼ばれています。だから一般的には景気が後退局面で、その手の株は、比較感から「買い需要」が見込まれます。

近年人気になった新興株は「新しい産業」が生まれ…生活習慣が変わり大成長をしました。携帯電話など…昔は、なかったのです。インターネットも…なかったですね。このような新しい産業が生まれ…その業界、業態が定着する過程が、今回の時代革新期です。

通常、この黎明期から成熟期への過程の中で、この業界の覇者はPER100倍以上の評価を受け…大成長が見込めます。日本は鎖国制度の村社会ですから、基本的に世界をリードなど出来ません。米国ではアップルやアマゾンは大成長を遂げました。

此処で簡単に、トヨタとテスラに触れれば…トヨタの章男社長は、既に「時代遅れ」の人間でしょう。折角の時代革新の波に乗れるチャンスを逸しました。

テスラか…中国のBYDが、次世代を担うのでしょう。たぶん…まだ実用化されていませんが、自動運転の世界になると5Gの発展で自動車の認識が大きく変化するのだろうと思っています。楽しい移動時間の実現です。トヨタは「捨てる覚悟」がなく…村社会論を優先させた結果、既に競争に敗れ…衰退の運命になると思っています。

ROE経営とは何か? 日経新聞は卑怯ですね。正面からこの議論を避けました。

割安水準の日本株は、何故、買われないか? 日産自動車のゴーン逮捕がどれだけ、日本国の未来に「損失」を与えたか? 東京機械の最高裁の判決が、どれだけに日本人の未来の可能性を捨てたのか? まるで分っていません。

メディアが真剣に、議論を進めないから…「間違った概念」が一般化して、日本は自ら「落ちぶれる道」を選択したのです。「みんなで貧乏をする」清貧思想の道です。でも誰も、この事を語りませんから、一部の人間しか…実態を分かってないのでしょう。

市場は、ある意味で正直です。だから33年間も日経平均株価は高値を更新できないし…当然の事ですが、賃金も上がりません。逆説的に言うなら…日本人の考え方が変わるなら…大躍進期を迎える可能性があります。高度成長の実現です。ソフトバンクの孫さんが述べているようにAIの活用で、DX化の推進です。でも…変化を拒む「風潮」は、なかなか…変わりません。

話を戻します。利益の質の話です。

つまり「伸びる利益」や「独占性のある利益」は、資質が高いのです。業界1位の利益と2位3位の利益では、まるで意味が違います。シェアの問題もあります。簡単に真似が出来ない利益の資質は、高いのです。

ここで最低賃金の話ですが…メディアは盛んに、この最低賃金を引き上げると「雇用が維持できない」と述べて…経営側を擁護します。この解説は間違っています。

時給3000円が当たり前の水準なのです。だから、それを払えない企業は、日本には「残る資格」がありません。米国の物価水準が世界基準ですよ。そのような構造改革をしなくてはならないのです。雇用が優先ではなく…稼げる産業の期待に応えるために、国民、自らが変身する必要があります。

自分の自己改革をして…稼げる産業へ対応すべきです。この構造変化に、既に33年もかけているのに…未だに日本はモタモタしています。岸田首相は…何もしていません。ただ時間を浪費しているだけです。こんな仕事が出来ない奴を観たことが在りません。回りに配慮する余り…摩擦を避けています。

誰も、疑問に思わないのでしょうか?

道路工事の必要のない交通整理をするガードマンの数に対して…この人たちの雇用は無駄なお金です。毎年、予算が余ると…年度末に「消化予算の公共工事」もそうです。まだまだ…使用できる道路を掘っては、埋める作業の為に、無駄なお金が使われています。

大蔵、いや財務省の前例主義です。情けない限りです。だからキャッシュレスにして、お金の流れを公開するなら…すべてが明らかになります。それが…改善に向かう第一歩です。先ずは現状認識です。その為には、国民全員の覚悟が必要なのです。年金生活者は物価高と消費税の引き上げの覚悟です。だから生活保護の拡充と「尊厳死」を認めるべきです。豊かな老後とは何か? 人、それぞれ価値観は違います。

「利益の質」の話をしていたら、また戻りましたね。村論理の話です。

要するに、船株の利益は「一過性の利益」認定で、誰もがコロナ前の運賃水準に相場が戻ると考えています。カタルは、この考え方も疑っています。

総体的に物流の社会的な地位は上がっており、ネット販売が増えたように…物流の重要性はドンドン…増しています。昔の考え方が正しいのかどうか…物流にもトラックのEV化を含めた脱炭素化の流れから自動運転など…最も投資を必要とする産業に変化します。

高速道路近くの物流拠点まで…自動運転のトラックが荷物を運びます。そうして仕分けをして再配達です。だから利益をもたらさないと「社会変革」が促進できません。分かりますか? お金と言うのは、必要なところに「集まる」ように出来ています。これが市場主義の根底を支える考え方です。

アマゾンの株価が、何故、高く…同じネット販売でもアリババの評価は低いのか?

アマゾンのジェフ・ベゾスは、すごい人です。単なるネット販売の配送会社ではありません。クラウド事業を伸ばし…AIスピカーを進化させています。日本中、一本化すれば良いのです。その方が進化は早くなり、効率化は進みます。

今回の船株水準は、謎に包まれています。このような「物流評価」を変える話も出てきません。船の脱炭素化やDX化はある意味で、必要な社会変革で…偶然生まれた利益と思うべきかどうか…。カタルは、なかなか…「正当な市場評価」を、船株は受けられないから…何か背景にある可能性まで考え始めています。それで船株の当初の8月の「爆上げ相場」の「延長論」も考え始めています。

まぁ、ここから8月中に、船株の株価が3倍以上になるなら納得です。少なくとも2倍以上にならないと…理屈が通りません。だから東京機械の最高裁の判決が問題なのです。あのような判例を観るなら…日本は資本論理が働かない「異質な国」と認定されて、世界から投資を呼び込めません。そうして割安株だらけの清貧思想の国です。お金は自由なのです。

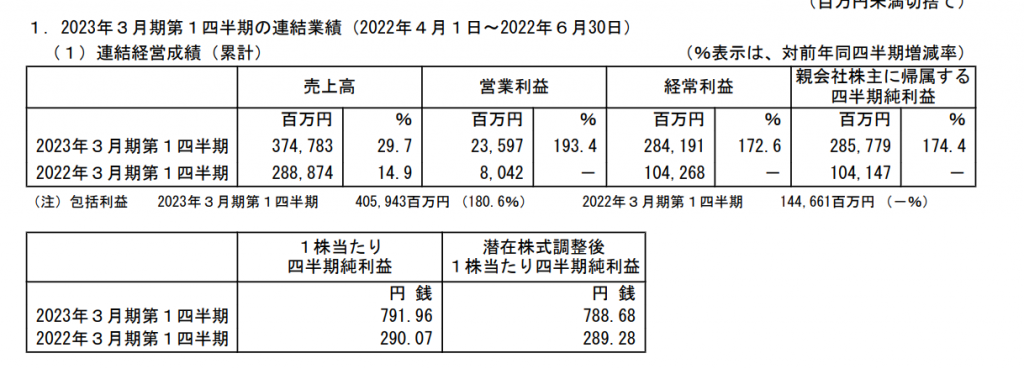

商船三井は比較的…船会社のなかでも革新的な面を持っています。今回も1Qの段階で大幅な増配決定です。通常の企業はいくら爆利益でも…3Qの決算が固まるまで…様子見ます。これが…日本です。しかし…商船三井は、350円予想から150円を増やして500円にしました。実に42%アップです。でも実際、前期は400円だから25%アップです。でもやはり…サラリーマン社長です。大変な「のりしろ」を設けて…通期の数字を発表しました。どう考えても…また増額修正が確定です。

だって1Q段階で最終利益は2857億円です。でも通期予想は7000億円ですから、進北率は40.8%です。今の段階で2Qの数字は、既に5000億円は確実に超えます。6000億円に届く可能性がない値は言えません。既にスポット価格は下がっていますが、定期航路の料金の引き上げは、まだしばらく続く可能性があります。まぁ感覚的には2857*2=5714+5714/2=8500億円前後ではないか…と通期予想をするのが、妥当な考え方です。

あるいは、上手く行けば…9000億円もないとは言えません。8500億円だとすれば、一株利益は2348円です。(9000億円なら一株利益は2486円です。)株価が3635円ですから…PERは1.54倍です。買収をするなら1年と7カ月弱で投下資本の回収です。やはり買収価格です。もう日本郵船も商船三井も川船もみんな纏めて…「TOBをする」のが、妥当な投資におもえます。

今期は兎も角…来期が問題です。しかし「定期契約」も多くなるのでしょう。それに…人間は物価水準に時間の経過で…慣れます。コロナ禍前の運賃水準が正しい認識だったのか、どうか…。物流機能の重要性が高まり…誰もが考え方も変えています。半導体の利益は認め、船の利益を否定するレーザーテックと川船の比較では、依然44倍も開きがあるのです。

川船だけが、右肩上がりの高値更新型を演じ、格上の日本郵船や商船三井が今年5月に高値を越えなかったのも…「謎」でした。昨年の9月の配当落ち前の高値は3353円です。25%も配当を引き上げるのですから…4200円前後の株価があっても妥当な水準でしょう。でもそれでも「低PERの謎」は、残ったままですから…延長相場の可能性も視野に入れて配当を貰う戦略も成り立つように感じます。

9月末は日本郵船が1:3の株主分割です。この9月に合わせて川船も分割を実施するかどうか…8月3日の決算発表が「峠」でもあります。

データから分かることは3社の中では、やはり買いやすい…先に株式分割をした商船三井は人気が高いことが伺えます。全体評価では、なかなかTICK回数の上位の常連になれません。ソコソコ人気はあるのですが、爆発高のイメージではないのです。

チャート論から商船三井を観るなら…どう考えても、高値を奪回して、その高値水準が今度は下値になる為…株価の「保ち合い場面」を演出する過程に見えます。あるいは、一気に…「水準訂正に走り出す」相場も可能性がないとは言えません。でも今の市場展開を観ると…そんなに儲かっている人は、居ないようです。「市場要因の劣化」は否めません。3880円を超えた4000円台前後の「揉み合い」相場を考えています。

でも…既に1年間の保ち合い相場を演じているから…一気に放れても、当然のチャートに見えます。どちらでしょう。2020年3月の500円台から3353へ一気に6倍、そうして今回の起点は200日線を割れた2889円でしょうから…ここから6倍の17334円の爆発高の可能性がないとは言えません。

今のカタルの考え方は…一旦、高値を抜いて、高値保ち合いの4000円台の攻防か…。はたまた可能性としては低いと思いますが、一気の「爆発高」の15000円台への相場の可能性もないとは言えません。仮に、この6倍説で、株価が15000円を超えるなら、一株利益の2348円ですから…PER6.8倍になります。この水準はPER5倍を超え…カタルの感覚に合います。

運賃が急落して株価が4000円で、PERが5倍だとすると…一株利益が800円に落ちるシナリオが直ぐになるとは…思えません。2023年3月は、既に2300円前後が確定しており…2024年も半分になっても1200円前後です。1200*5=6000円です。このまま延長戦が続き…さらに半分の600円になっても株価は600*5=3000円です。その時期は2025年です。やはり…どう考えても今の株価は納得できませんね。

さて対処法です。船のスポット運賃が急落しても、約70%近くの定期運賃が目先の2年ほどの利益を決めますから、直ぐに…この爆利益の水準は落ちません。新造船の市場投入は、来年の後半から再来年です。同時に古い船は脱炭素化で廃棄処分されます。そんなに急減する環境ではありません。でももう利益は大きく伸びません。

たぶん…次の増額11月あたりの数字がピークでしょう。だから安全を見積もる人は、今回の過程で、船から離れて…急騰相場を「指をくわえて」…眺めるか? それとも半分になる覚悟をして、相場を楽しむか…その選択でしょう。

四季報などは、会社予想を掲げるのでしょうが…常識的な今期の一株利益予想は2300円前後です。それでも控えめだろう…と、カタルは思っています。4000円としてPERが1.7倍の評価が妥当かどうかです。配当額500円ですから、4000円なら…配当利回りは12.5%です。あとは皆さんの判断です。本日は利益の質の話をしたら、またまた…脱線です。

最近は、「我々が覚悟を決めないと駄目だ」と思っています。物価高で消費税の引き上げ路線です。年金額14万円は、どんどん劣化していき…消費税の20%は確定し…尚且つインフレ率が3%水準に抑えられるかどうか…の話になるのでしょう。政策悪化ならガラガラポンの狂乱物価の世界です。だから事前学習は必要で…本日は「利益の質」を考えました。また明日。

実は金曜日は、カタル独自のルールを守りました。株価上昇を受けて、商船三井の持ち株を全て、一旦…「利食い」しています。そうして株価が下げてきましたから、新たに商船三井を3640円から10円刻みで、200株ずつ…3620円まで、600株を買いました。だから今は商船三井を600株しか…持っていません。

カタルの独自ルールとは、どんなに上がりそうに見えても…一度、「引っ掛かった玉」(目先、回転できなかった建玉)が儲かるようになるなら、一旦は、「売る」と決めています。その事です。これは明日からの船相場の日本郵船にも川船にも適用されます。ですが…数字を観て迷っています。やはり市場の評価は「間違っている」と思っているからです。

どっちにするかは…相場を観て判断をします。昨年の8月は強気に対処して…一時、数千万円の利益の夢を見て…儚く「夜露の如く」消えました。今年は、どうでしょう。