昨日は「金利」の話をしました。基本的にドルが「基軸通貨」ですから、世界企業に対しての影響力は、「かなり強い」のでしょう。世界経済は、米国の政策に影響を受けます。特に日本はその影響を強く受けるように感じています。

昔の話ですが…1980年の前半に日本の製造業は、戦後復興からのピークを付けたのでしょう。この前半に…米国は、日本との貿易赤字を問題にして「日本叩き」を始めました。

そうして1985年のプラザ合意が、日本の「分岐点」で、日本は政策の基本戦略を変えるべきだったのですが、目先の小手先に拘っていたから「バブル」が発生して、そうして「崩壊した」のです。もう日銀を含めて…日本の政策官僚は、本当に経済を知らないと言うか…。「馬鹿の寄せ集め」です。

だから…構造改革を先送りして、自然淘汰の道を歩んだのが…「34年間の悲哀」で「失われた時代」の構築です。

その後、リーマンショック前、つまりITバブル後に、立ち直りそうになったのですが、此処で傷口を広げた「清貧思想」です。政策官僚はバブルのトラウマを抱え…「過剰な規制」をする現象が生まれました。金融庁は「リーマンショック」に怯え…日本はバブルとは無関係ないのに、ガチガチの清貧思想である「赤字法人」への融資を禁止したのです。

苦しい時に資金提供をせずに、銀行にトヨタのような「現金の必要がない」優良企業への融資を奨励したようなものです。でもそんな企業は資金など要りません。儲けのない低利の競争になります。

折角…「収益還元法価格」まで落ちた地価を、一部の「投げ売りの取引」事例を基準に「ダヴィンチ」(不動産会社)を倒産させたのです。過剰な…評価替えです。実際のダヴィンチは倒産ではなく、他社との「併合」かな? 今は「グローム」として…存続をしています。この金子さんは優秀な方ですが、日本的な「仕組み」に消えた一人です。

過去、リクルートの江副さん、ライブドアの堀江さんなど…日本の未来を支える人が、多少の「やんちゃ」ですが…解釈の違いで、「事件扱い」にされ…権力構造の餌食になっています。権力争いの…犠牲になっています。

この点、米国を観ると…米国は「おおらか」です。

犯罪のような仕組みの「仮想通貨」のビットコインなどを容認していると言うか…放置しています。今は盛んにSECが裁判で争っていますが、カタルから観ると…詐欺のように見えますが、危険を冒しても…「未来の可能性を大切にする」国です。

だから「テスラ」のような評価が市場で生まれます。市場は活況になり…資金は動きます。でも日本は違います。この違いは「成長力」と言う観点で日本と比較すると日本でベンチャー企業が大きく育つのは大変ですね。時間が掛かります。

実は芸術家の評価も、海外発で…日本人は、その「後追い」をします。日本では無名だった人が…海外の評価が高くなって、日本でも評価が高まるのです。面白いですね。日本人と言うのは、他人に流されやすいのです。

自分で考えることを、なかなか…しません。直ぐにメディアの評価に、追随するのです。独自評価と言うか、独自基準を持たない国民性です。たぶん…敗戦後のマッカーサーが来日して、日本の文化を変えたのでしょう。カタルは戦後の教育に、問題があると考えています。故に、この仕組みを総称して、日本は「ロボット教育」だと…揶揄しています。

最近の株価動向を観ても、海外勢の「先物主導」に大きく…動揺しています。ここに挑んだのが、「日銀様のETF買い」です。ところが不思議なのですが…国家の価値を上げる行動ですが、日本の識者と言うか…テレビが招く学者先生は、日銀の行動を批判します。

もう狂った連中です。

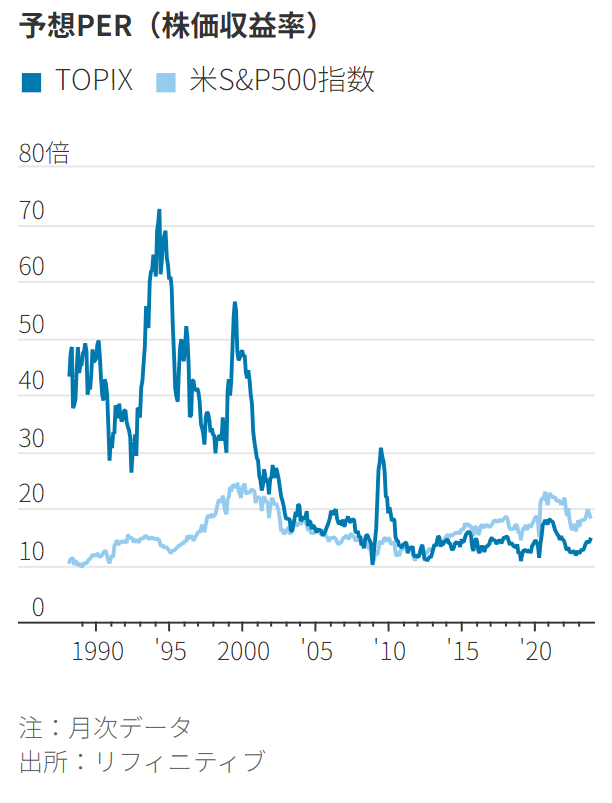

何故、武者さんのような…「名目成長」を主眼にする人間が多用されないのでしょう。日米間のPER推移を、先日、掲げましたが…日銀の行動は正しいのに…自分達の「国民の財産」を貶める輩ばかりを並べます。もっともらしい解説をさせています。

日本国民は正しい「判断」が出来ないから、今の日本市場の劣化があり、本来なら、もっと早くに38915円を奪回しても良いのに…ダメなのです。最近の下落でも、日銀が、株を買いました。さて…前置きが長くなりました。

株価と言うのは、目先は確かに「需給バランス」で動きます。でも中長期には、必ず、「企業価値」で評価が決まります。バフェットは売られ続ける「商社株」の割安感を観て、日本株投資を決めました。皆さんの多くは、目先の需給、板バランスを観て…右往左往します。でもそんな…小手先の板上の「鞘取り」をするのが、株式投資ではありません。

カタルは歩合セールスですから、目先の鞘取りもしますよ。

そうしないと食えないからです。だから、それを総称して「薄利多売買」の投資手法と命名しました。「ブツブツ投資」を利用して…ボックス圏、または株価が下落の局面でも利益を得られる投資方法です。

実は会員レポートで綴っているように…基本的に、今年は金利上昇で…「難しい年」だと思っていました。だから買うのは割安株中心になり、年初は魅力の乏しい割安株の代表で「ナ・デックス」(7435)をお年玉銘柄に据えて、大型株では「日本製鉄」(5401)を一貫推奨しています。そうして…売買手法は「薄利多売買」と位置付けました。

あるいは未来を先取りする仕手材料株相場が発生すると思っていました。その候補株として…「エーザイ」(4523)と「大阪チタン」(5726)の二つを掲げましたが…上手く育っていません。仕手筋が居ないのです。何れ…株価は騰がるのです。その動向を2年程度の時間を「先取る」から、「仕手材料株」が出現します。でもお船で敗れ…そうして、エーザイも大阪チタンも不作のままです。

相場を先取る仕掛け筋はなかなか出現しません。今は「割安株」中心の「保守層」ばかり…です。PBRの1倍割れ銘柄の狙いは、そういう…事です。

でも…本来のカタルは、ARKのキャシーウッド氏のような「成長株論者」です。故に「雪だるま投資」をやってみたくて「ウズウズ」しています。でも日本株市場は、なかなか…その投資環境に移行しそうで…移行していません。ですが…もう直ぐ、「名目時代が確立」されると考えています。

その「切っ掛け」は、昨年の黒田さんの豹変です。昨年12月に方針転換をして…「三菱UFJ」(8306)の株価が上がって来ました。そうして3月には、株価は4桁に乗る前で挫折をしましたが…5月の「指数買い」と共に「正常化への道」を歩みました。あと僅かな…時間まで来ました。ここで…基本的な「株価評価の基準」を皆様に伝えています。

「名目時代が確立」されるなら…三菱UFJの株価は、一株あたりの純資産価値1503円に10年分の一株利益を加えた株価が正当な評価です。つまり…1503+108*10=2583円が、もし正しい政策を実行して、経済が円滑に動いているなら、その評価の基準が標準値になります。今の株価は1237円ですから…あと1346円も上値があることになります。これが名目時代の基本株価です。

一株あたりの純資産価値(BPS)に一年間の利益の10年分の合計を加えた株を基準値に考えます。どの株価も、この評価に、何れ…なります。ここで…昨日の金利が問題になります。金利が高くなると…全ての産業に影響が及び…その影響で、経済活動が鈍ります。

米国では、今の相場は「逆金融相場」です。教科書的な景気循環では、まもなく…ここから「逆業績相場」に移行します。つまり「企業業績の悪化」です。

しかし、この落ち込みが小さく…と言うより「財政出動」や「消費活動」に支えられて…なかなか景気が落ちません。何しろ…実質賃金の伸び率がプラス圏で高いから…消費も、なかなか落ちません。ここが、今の米国経済の驚くべき…「力強さ」です。

たぶん時代革新が「水面下」で、進行しており、AIだけでなく…リモートワークなど…の進化もあるのでしょう。AI革命などの「技術革新」が、金利を超える成長力になるのかどうか…。だからAIの代名詞の「エヌビディア」(NVDA)の株価が注目される理由なのです。

此処でカタルの失敗の話です。今年は「薄利多売買」から「雪だるま投資」に何度か移行させようと試みて…失敗を繰り返しています。

「雪だるま投資」の基本は「買い増し」です。常に…どんなに株価が高くなっても…株を買い続けます。野村証券などは薄利多売買なら…650円前後の出来高の時に売っています。しかし雪だるまに切り替えたから…損失になっています。

この変化の「欲望」に負けて…「薄利多売買」路線を変更したために、今年の運用成績は芳しくありません。この理由は米国金利の読みを間違っている為です。

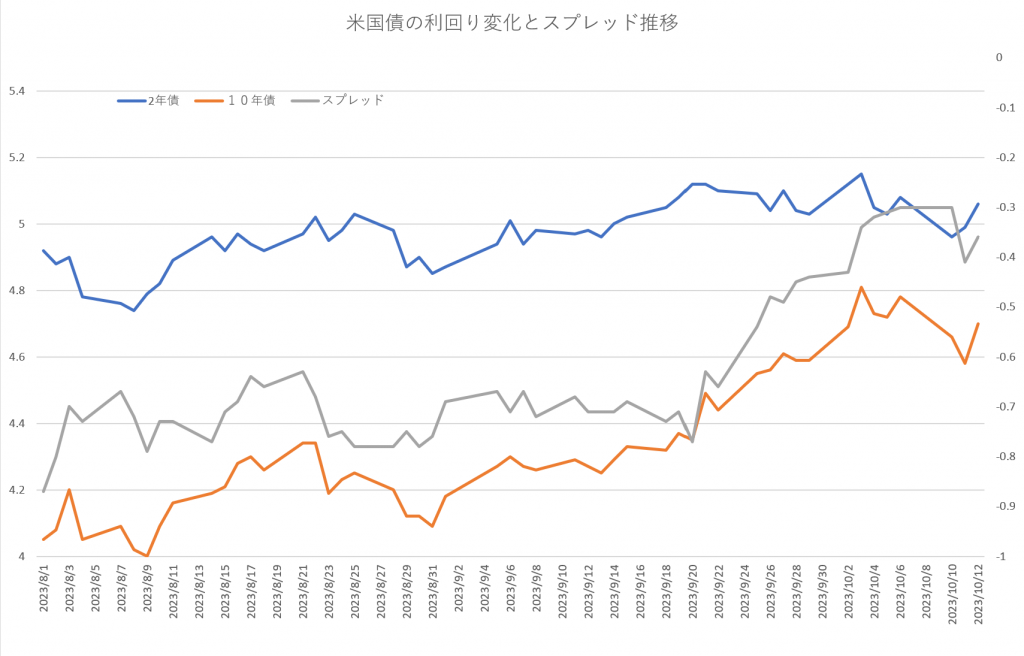

先日も述べましたが、9月はFRBが利上げを見送ったのです。それにも拘わらず、市場は勝手に未来を描き…金利が4.06%から4.887%まで上昇をしました。でもこの効果で実際の住宅ローンもプライムレートも連動して…実質的な金利は上がっていますから、敢えて、FRBは「利上げ」を実施する必要性が薄れました。既に実体社会の金利が上昇していますから、同じ「利上げ効果」を発揮しています。

この理由は色々考えられますが、カタルはQT政策(量的引き締め)を疑っています。FRBはコロナ禍の最中で、猛烈に買った国債やMBS(資産担保証券=住宅ローン)の債券の再配分を減らして…資金量、そのものを絞っています。

だからリーマン時に5%を超えていた国債なのに、今の国債の利回り4.887%の水準に比べ…住宅金利はリーマン時より高い水準になっているとカタルは考えています。30年の住宅ローンは、現在は7.5%水準です。

既にQT政策を変更すべき…様子見の時期が近付いていると思っています。つまり…一連の金融引き締めは、まもなく終了します。来春が無理なら…来夏には「利下げムード」(金融緩和)が台頭すると思っています。

此処で先日紹介したARKのキャシーウッドの報道とWSJのレポートを二つ紹介しておきます。何故、この話が重要か? 市場の銘柄選択が、まもなく…変化するからです。

だからカタルは推測で、その変化の兆候を掴む為に「米国2年国債の利回り」の話をしており「イールドスプレッド」の話をしています。少し皆さんには難し話しかな? でも正しい知的武装なら、株価の値下がりに怯えずに…逆に下値を買う事が出来ます。

説明をすると…どうしても長くなります。省きたいのですが…そろそろ時間です。

肝心の話です。昨日の金利で4つのバリエーションを紹介しました。7.5%と8.5%で大きく違いませんが…14%では3.7倍になり…30%では13倍を超えるのです。この金利の話は「潜在成長率」の話と…同じ理屈です。先日FRBの金融政策の話であれはジャクソンホールを控え…中立的な実質金利、つまり自然利子率=Rスター(R*)の話をしました。

この話とAI革命の話は、繋がっており、時代が大きく成長する「過渡期」の話しなのです。今は産業革命を大きく超える…過渡期が続いています。だから、その覇者の「アップル」の株価は100倍以上になる…株価上昇になりました。アマゾンもテスラも同じです。全ては成長論の話をしています。

今の金利水準を超えるためには…「高い成長」が必要なのです。金利7.5%はPERが20倍評価で…金利8.5%はPERが22倍基準になります。つまり…成長率が14%の潜在成長をしている企業の正しい株価評価は、PERは37倍が妥当なのです。何故なら…論理的な説明が付く株価だからです。

仮に30%成長を10年間続ける企業があるなら、PERは137倍にのなります。でもそんな高成長を長く続ける企業は、普通は皆無ですから…だからカタルはどんな株もPER100倍が、現実的な上限株価と述べています。成長株理論が理解できましたか?

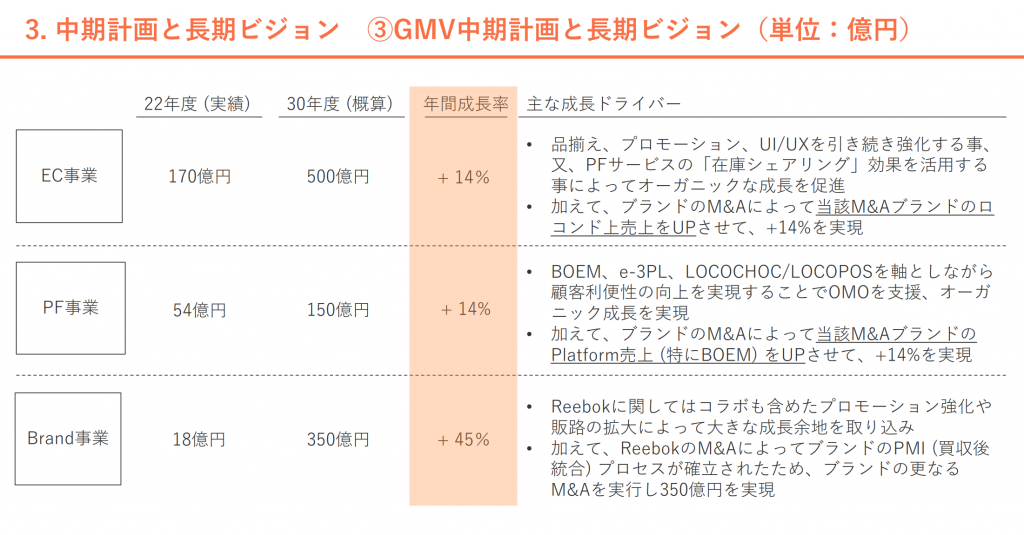

ジェイドが目指している未来図

この14%はジェイドが目指している未来図の数字です。此方が金曜日に行われた決算資料からの抜粋です。つまりジェイドGの正しい株価評価はPER37倍なのです。今の実績は、その程度が妥当な評価なのでしょう。

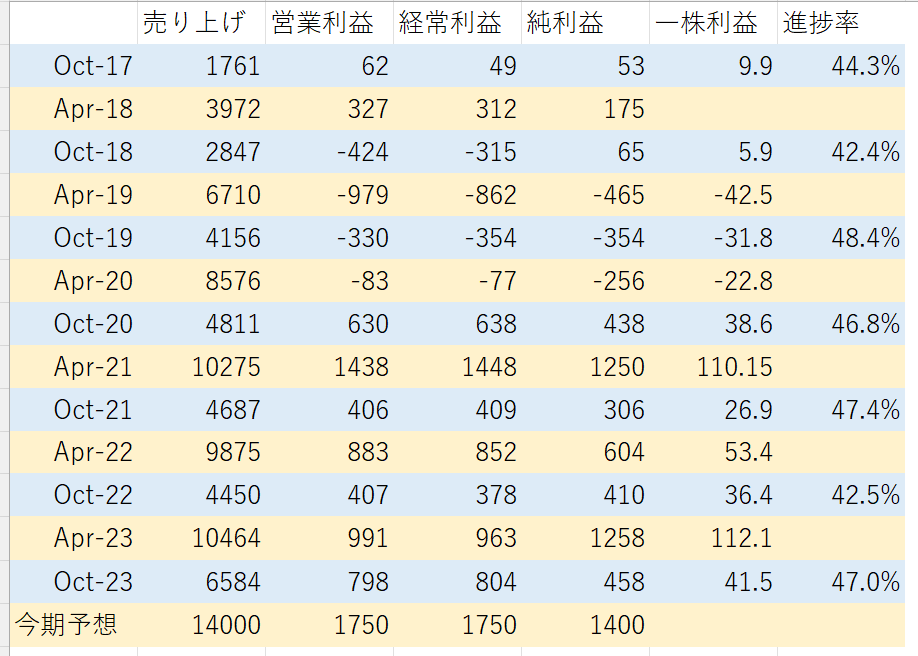

2018年の売り上げは39億円ですが、2023年は104億円です。この成長力は21%水準です。2015年の数字は16億円です。僅か、8年で104億円ですからだいたい、26%成長を遂げています。凄いでしょう。ただし…2020年から2023年の4年間では85億円が104億円ですから成長力は大きく落ちて5.2%ですね。それでも伸び続けています。

しかし…今期は驚く数字になります。その結果は此方です。データと言うのは観察期間が長いほど信頼度が増すデータになります。短期の期間より長期なのです。

ジェイドGの 2QはGMVが30%成長になっている

株価推移を観る場合も日足より、週足、週足より月足の方が…より全体像の把握が出来ます。つまり論理的なシェイドGの株価は、PER20倍が当たり前で通常なら…PERは「37倍程度」の評価が、近いうちに…見られます。

一株利益が会社予想通り128円なら…128*37=4736円が妥当な株価評価になります。だからカタルは上場来高値更新を目指し…更に数年間、株を保有しているなら1万円の株価も夢でないと述べています。

でも今期だけの伸びを基準にするなら…もっと「すごい」ことになります。30%成長が続くなら…PER評価は137倍ですから、128*137=17536円になりますから…このような成長力を市場が継続できると判断すると株価の妥当株価は1万円を超えますね。だから…仕掛け人が株を狙う「素質を持っている株」になるのです。

四季報の …ジェイドGの予測数字

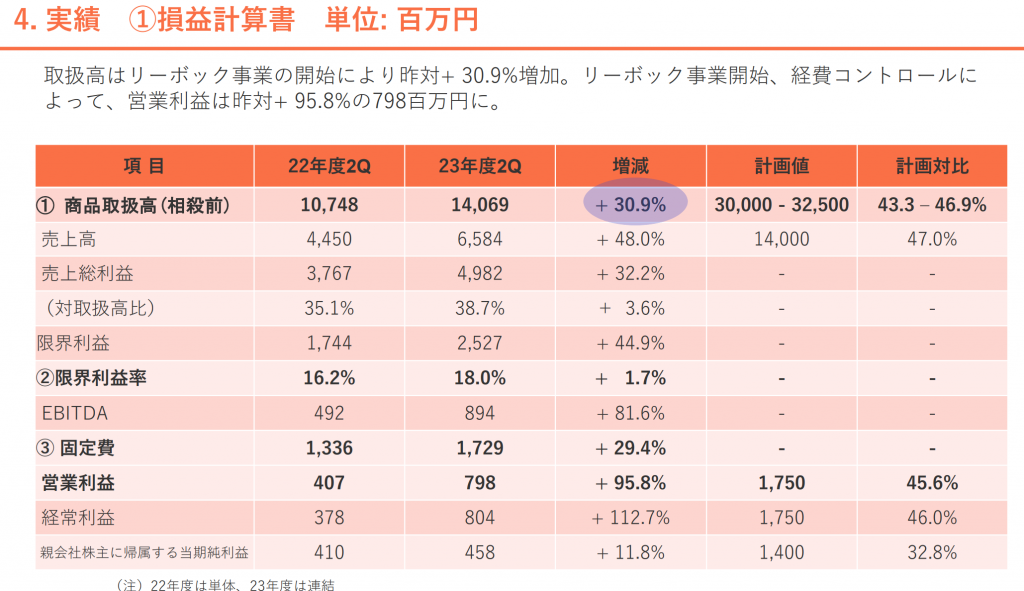

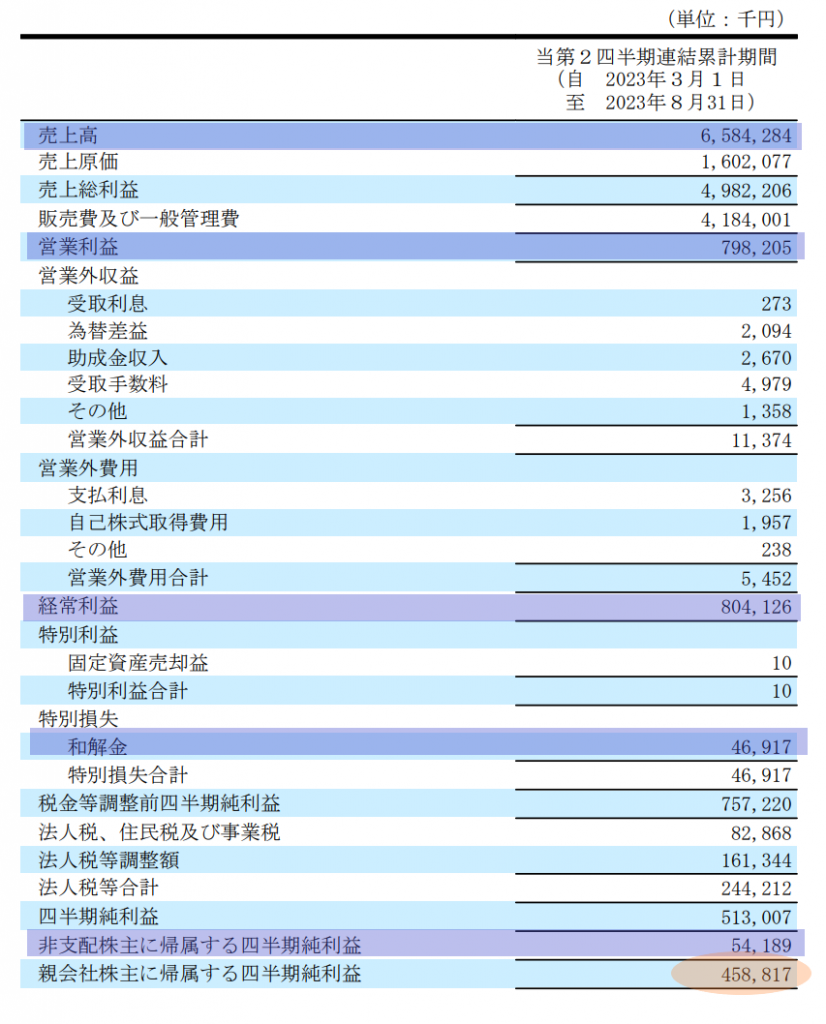

そうして…四季報の現在予測も並べておきます。実際は、予想より「売り上げ」65億円が、658千万円に…「営業利益」」は65千万円予想が78千万円へ15%の増額です。「経常利益」65千万円は80千万円になっており23%のアップです。問題にされる肝心の最終利益ですが、これが四季報の予想値より5億円に届かずに…45千万円になっています。

この理由は「子会社分」があるのです。たぶん…リーボックの「伊藤忠分」の持ち分が主なものでしょう。まぁ…「税金の支払い分」も発生しており、特別損失の和解金4691万円は、今期限りの一時的な損失です。この辺りの違いです。

しかし…良いですか。一番は「売り上げの数字」の推移で、その次は営業利益を重視します。。この二つが予想以上なので…基本的に、かなり好調な部類でしょう。一部の人は「進捗率」を問題にするでしょう。

最終予想が128円なのに…2四半期なら64円を上げるべきなのに…41円にとどまっている数字です。この数字が低いから意見が割れるのでしょうが…通常は「売り上げ数字」で、進捗率を観ます。決算の基になる数字です。過去のデータを観ると…分かるでしょう。いちいち…調べるのは大変ですね。

業種により季節の推移で、「売り上げ」などが変化しますから…過去のデータをもとに今期の進捗率を観る必要があります。ジェイドGの場合、基本的に下期に売り上げが偏ります。こんな事は常識です。

他の企業も比較すればもっと良い資料になりますが、ゴメンね。面倒ですからZOZOなどのEC専門の会社との比較はしていません。自分でやってくださいね。

何故、株価は正当な評価を受けないか? 理由は色々ありますが、基本的に「長い失われた時代」が続き、まともな「投資家が不在」の東京市場です。実質経済を長く続けた弊害で…日本劣化になっています。どの株も正当な評価になっていません。

しかし…一部の「レーザーテック」などの半導体株の人気株は、正当な評価以上の…「評価」だろうと思っています。つまり…今の市場参加者の層が、非常に希薄な状態なのです。その為に…この「カタル論理」が正しいわけではありませんが、このような「知識武装」を、カタルレポートとして公開しており…カタルは「草の根」運動を展開しています。市場にはいろんな意見があります。どの意見を採用しようが…投資家個人、個人の自由なのです。

何れ…このレポート屋は、幕を閉じます。その時まで…カタルの50年間の集大成ですから、早めに知識を吸収してください。そうすれば…市場が「活況」になるなら日本も豊かになり…卑怯な手段の振り込め詐欺など消えると思っています。

当たり前の常識ですが、カタルの意見が正しいなら、既に、僕はこんな面倒な作業は居ておらず、南の島で美女を並べて豪遊の人生です。でも今もこうして試行錯誤のレポート屋をしているという事は…その辺に転がっている「失敗人生」の輩なのでしょう。

そんなカタルレポートですが、半年に1回限り、それも、たった3日間の新規会員を、ただいま…募集しています。明日まで受け付けます。

11月より、新しいシリーズが開幕されます。料金は半年で58300円です。詳しい応募方法などは昨日のレポートをご覧ください。(下の方に応募方法が載っています。)右のカレンダーから観られます。たくさんの皆様からのご応募をお待ちしております。

それでは…また明日。はぁ~疲れました。投資は自分で考えて行動をしましょう。他人の意見は関係ありません。ましてや…場のムードに、流せるのは…馬鹿だけです。自分の価値観を持ってくださいね。またね。