米国株は適度の「ガス抜き」が出来ているかどうか…疑問も感じますが、それでもゲームストップ、米国金利高と…四半期ペースの銘柄入れ替えなどの試練など…の峠を越えたように見えます。ただやはり乖離は、依然高く…上昇局面が続いても長くは続かずに、夏には一旦休むのだろうと思っています。

給付金支給の個人消費に加え、まもなく発表される「経済対策関連」に市場の注目は集まっているように感じています。この関連でカタルは一つの銘柄を見ています。「G○○」と言うティッカー(米国の株式コード)こちらの株式です。

やはり昨晩も大幅に上がっていました。株価は「新高値」に躍り出ています。

会員の方は前回の会員レポートで「敵討ち」銘柄として紹介をしています。本日の日経新聞にも名前が出ていた会社です。日本株は米国株動向による「金魚の糞」説は正しいか?

「ブツブツ投資」は、必ず、儲かると思っています。株価が下がったら…先ずは3回程度を買ってみる。それでも…値下がりが続くなら、選択の仕方が間違っていたのでしょう。だから仕方がないから…今度は、「時間」を置きます。そうして…時期が来たら、また挑戦をすればいいのでしょう。

昨年の会員レポートで取り上げた銘柄が、全て上がっているとは限りません。

「Jトラスト」(8508)は、カタル銘柄の唯一の汚点商品に見えます。今のところは…ですが、この銘柄も近々、「打診」買いを入れてみるつもりです。しかし企業業績の改善に自信はありません。

この米国経済対策絡みのF君、(船井電機とは違う会社です。)

比較的…大きな会社ですから、来週末の会員レポートで取り上げた後で、その後、皆さんにも、直ぐに銘柄を発表します。そんなに…力を入れた推奨銘柄と言う訳ではなく…単に「参考程度」の銘柄です。ですが…2018年の「怨念」を、晴らしてくれると思っています。

これだけ株価が上がっても…Jトラストのような駄目な株を推奨したという事は、やはり…カタルも万能ではなく…下手糞なのでしょう。

同時に、この間に2銘柄ほど新規の参考銘柄を見つけました。毎日、カタルは夜に検索作業をして、膨大なチェックリストの中から、限られた時間で、新たな有望株を探そうとしています。たぶん…全上場株は4000銘柄ほどで…その内2400銘柄ほどが、実際に活躍している株でしょう。その中で動きに変化が生じるのは、カタル基準では100銘柄ほどかな?

だいたい毎日、50~130程度の中から、銘柄を選択します。先ずはチャートを見て、気に入ると四季報を観ます。この段階まで行く確率は10%ほどでしょうか? 更に簡単に決算短信などをみます。その最終関門をクリアすると更に調べます。

でも…買いたいと、切実に感じる株は1年に一つ見つかれば…良いのかもしれません。多くは参考程度です。

ですが…その中からも、結構、その後の様子を見ていると銘柄が育っています。例えば…サンマルクHD(3395)は2月4日のリストですから…2月5日の寄り付きには買えています。イソライト(5358)は11月19日ですから11月20日には買えています。そのポイントにそれぞれ…「印」を付けました。だから、もし…この情報を売るなら、かなりの価値があるのでしょう。

こうカタルが書くと…カタルの選択眼が素晴らしく聞こえるかもしれませんが…全体の相場がこれだけ上がったから当然の帰結なのです。別に、カタルだけでなく…みんなが儲かる「名目成長時代」なのです。

だから…しばらく後で人気になる株が、以前のカタルの検索銘柄だと…何故、カタルは利用しなかったのか? 罪悪感と言うか…自分の能力のなさに、いつも苛まされています。折角、一度は検討しているのに…何故、利用をしなかったのだろう…と思います。

こんなことが「日常茶飯事」に続くと…自分の「運のなさ」を嘆きます。大きな違いはないのですよ。今回の船井電機もシンニッタンも、同じ視点なのです。シンニッタンだって、間違いなく時間の問題で…株価は500円以上に躍進するでしょう。もう…そんなことは事前に決まっています。

問題は、「時間と効率」の話です。

今の「名目成長時代」への政策が実行されるなら、みんながハッピーです。株価がドンドン上がり批判をする人は居ません。メディアは「バブルだ」…3万円を超えて指数が上がると…直ぐに騒ぎますが、自分が実際に株を真剣に調べたことがあるのでしょうか?

何故、船井電機の株価が400円台で放置されていたのでしょう。今回のTOBで初めて皆さんは「現預金残」の多さに気付いた事でしょう。株価900円台を割れることが…、あるいはPBR1倍以下の1455円以下になることが、そもそも…可笑しいのです。

一方では、「エレクトロン」(8035)のように…馬鹿高値で、説明が不可能の株価も存在します。一株利益が2000円だとしても…株価が4万円台ですから、その回収は20年以上かかります。配当性向は50%なら…40年以上です。やはりカタルには、いくら世界最高峰の企業でも、機関投資家が他人のお金を使って…買うような銘柄なのかどうか…。その理屈が理解できません。

これならソニーの方が、よほど論理的です。1000円近い利益ですから株価はPER10倍程度でしょう。このPERの違いは、何故、生じるのでしょう。それはこれまでの歴史です。ソニーは「ものを言う株主」に狙われるほど…企業業績が低迷した時期があります。だから…そのような赤字時代が続きましたから、機関投資家は持ち株を外します。

ところが…エレクトロンは2014年に赤字計上をしましたが、営業は黒字で特別赤字の計上なのでしょう。しかも一期、限りです。こうなると…機関投資家は持ち株を外しません。だから機関投資家の持ち株は溜まるばかりで…どんどん市場から浮動株が吸いあがって行きます。

だから…僅かな買いで、株価が変動しやすくなります。「ボラティリティ」が高い株になります。でも一度、景気後退が鮮明になると…その分、みんなが持っていますから、上値は重くなります。ですが今は、半導体は安全保障の戦略産業に、格上げになっていますからね。国策銘柄です。

しかし…「アドバンテスト」(6857)も、株価が上がったのですね。あの時から…10倍水準まで上昇しました。1万株程度買って、「ほったらかし」にしていたら良かったですね。あの時にその考えもあったのです。コンチクショウ!

このように3年程度かけて…株価が上昇されると機関投資家は良いでしょうが…個人投資家は我慢がききません。きっと…今、カタルが取り上げている「野村証券」や「三菱UFJ」の株価は、ここから5倍、10倍に…なる可能性があると思っています。2年や3年はあっという間に過ぎますよ。

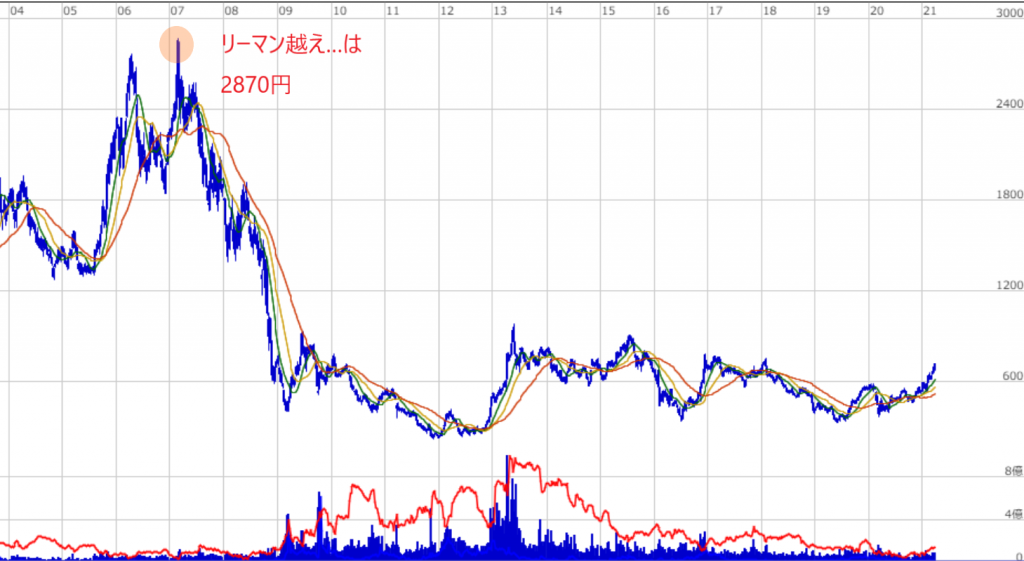

カタルが昨日、米国住宅金融のフレディーマックやファニーメイを引き合いに出した意味は、これらの銘柄が、「リーマン時の高値」を更新すると言う暗示です。このことに気付いた読者は、皆さんの中で、何人いるでしょう。

三菱UFJのリーマン時の株価の高値は1950円です。野村証券は2870円です。まぁ、3年程度の時間が掛かるかもしれませんが…エレクトロンやアドバンテストの株価を見ると…数年で5倍なら、なかなかです。名目成長時代の「楽しさ」を噛み締めてください。

メディアは菅政権を批判していますが、政策動向が正しい道を歩んでいるから、株価は上昇をするのです。株価が上昇を続けているなら、何れ…僕らの生活は豊かになります。社会的弱者を餌にする「振り込め詐欺」などの…卑劣なことに手を染めるやつは、やがて…どんどん減るでしょう。

些細なことで、他人を「誹謗中傷」する奴も、何れ減っていきます。自分が不満を抱えているから他人を攻撃して「憂さ」を晴らします。負け組論理の定番です。カタルの読者は、何れ…みんなが勝ち組になり「寛容な心」に変化をします。これが名目成長時代なのです。

今年から、ようやく…「流動性の罠」から抜け出したばかりです。

いよいよ加速します。一気に…昔の輝きを取り戻しましょう。「JAPAN AS NO1」が書かれたのは1979年です。昨年末にエズラ・ヴォーゲル氏は亡くなられましたが…あの時の栄光を取り戻したいものです。それから…プラザ合意が1985年です。この時から、馬鹿政策を採用し…バブルが形成されます。

メディアは馬鹿の寄せ集めですか?

どうして内部留保が475兆円もあり、時価総額が現預金残より少ない株価評価の企業がゴロゴロしていて…指数だけを見て「株価はバブルだ!」なんて…言えるのでしょう。三菱UFJの株価が5000円、1万円になったなら、分からないでもありません。僕らは賢い投資家を目指し…真実を見つめて投資をするのです。

周りの雑音を、自分自身が判断できる知識を持たねばなりません。如何に475兆円の内部留保が多いか? そうして日本企業は、ようやく…「流動性の罠」から抜け出し、これから企業の行動が積極化するのです。分かりますよね。

日経平均株価が10万円は、だから…当然のことです。野村証券の株価は10倍になると思っています。だからカタルは「雪だるま投資」を、皆さんに推奨し…自ら実践をしています。今のところは、僅か47000株しか…保持していませんが、2年後か、3年後には持ち株が10万株になり、尚且つ、株価がリーマン越えの3000円台になるから、その時の時価総額3億だから、信用で買っていても現金が1億程度になっているのでしょう。お金儲けは簡単です。

錬金術師の「金の卵」を産み続ける…カタルレポートでした。たった3年程度の我慢です。