今の市場は、様々な展開が予想されますが…どれを選択しようが個人の自由です。その中に「消えゆく利益」と「増えだす利益」の違いを、本日は題材に選択します。消えゆく利益の代表格は、船株のコンテナ船市況による「爆利益」でしょう。カタルは、この市場評価に疑問があるのです。昨年、間違いなく…新高値である「過去最高株価」を抜くんじゃ…ないかと思っており、一時、1万円近い船株を1万株以上も…保持していた時期があります。

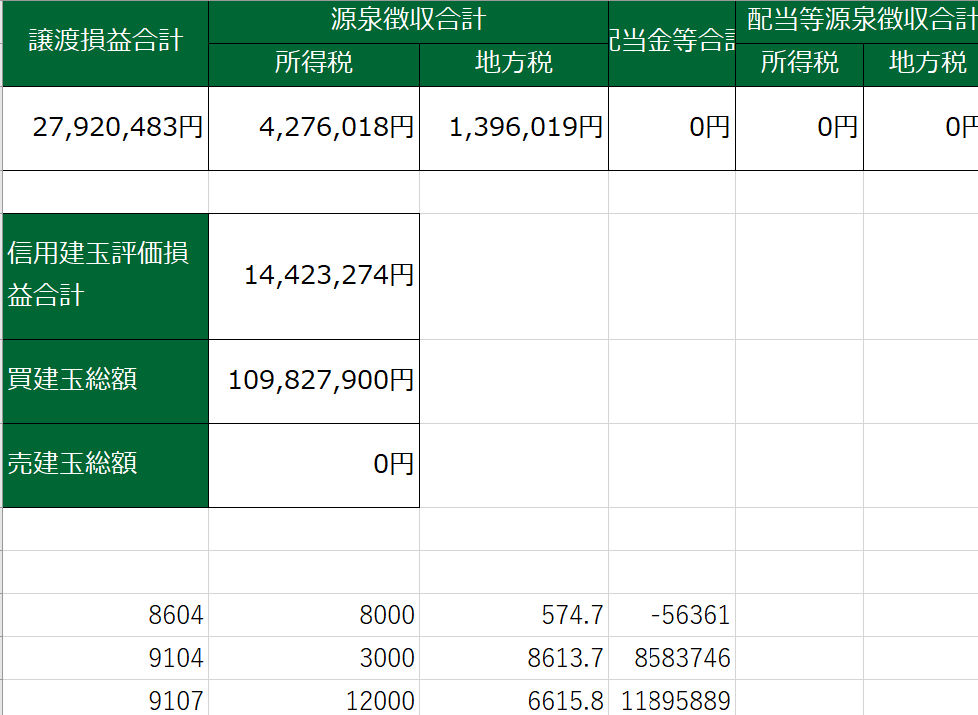

今、調べました。カタルは「嘘は嫌い」だから、一応、記憶が良くない馬鹿ですから、過去のデータを観て確認をしました。昨年の9月17日現在で川船を12000株(買値は6615円)そうして…商船三井3000株(8613円)を買っています。この時点での昨年の儲けは2792万円に、含み利益は1442万円もあったのです。

でも結果は、皆さんもご存じのように…昨年の儲けは700万で着地でした。あまり儲かるから、恐くなり…途中で200万円引き上げたのです。そうして実際は1300万のスタートで700万ですが…200万を引き上げたので、今年は1800万のスタートになったのです。折角のチャンスを逃しました。

この敗北は相場観と言うか…潮流の「選択ミス」です。

カタルは、てっきり…船はPER5倍を「目指す」と思っていました。でも世間の皆は今期の利益は「大幅に減る」という観測でした。でも現実は今期も増加だったのです。カタルの観測が正しかったのですが、相場は間違った解釈で動きました。

今なら…分かりますね。「企業業績を当てること」が重要ではなく、市場の流れの読みが、如何に大切か…分かる事例ですよ。

皆さんは企業業績が増えれば…株価は騰がると思っているでしょうが…そんなに単純な事ではありません。やはり「仕掛け人」の動向が、重要なのです。敗北をしてみて…思うのは、たぶん「村上ファンド」の存在でしょう。この不確定要素がある為に、出来なかった可能性があります。

カタルは、今でも船株の評価は、おかしいと思っています。判断が割れますが…来年の何処かで「仕手化」する可能性も、残っていると思っています。今かも知れませんが…。皆さんが考えているように急激に利益が縮小しない筈です。でも減り続ける利益には…違いありません。だから未来の希望は縮小します。

問題は業績と株価の評価の話しだけです。でもPER1倍台はないですね。今でも安いと思いますが…今のカタルは「冒険をする」ほどの余裕がありません。

もう一つ…消えゆく利益のなかに「半導体の利益」があります。既にサムソンのDRAMもキオクシアのNAND型フラッシュメモリも「青色吐息」です。赤字に近い水準でしょう。でも半導体と言っても、たくさん種類があり…利幅の薄い車はまだ大丈夫でしょう。更にパワー半導体は、此処から利益を生むはずで…MLCCなどは下火かな? 村田は中国で設備投資ですが…国内も同時にやっています。

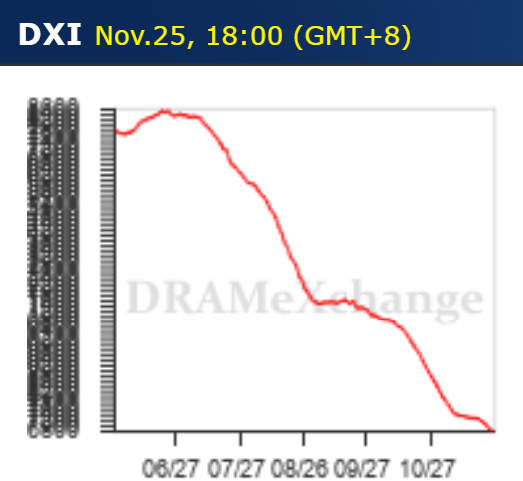

でも米国の補助金は7兆円規模かな? その為にオランダの露光装置のトップ企業のASMLの株価はこんな感じです。基本的に、エレクトロンやレーザーテックなどは…此方の動きに追随しています。でも…ね。補助金を受けて、半導体を生産して一番、潤うはずの米国のマイクロン(MU)の株価は、こんな感じです。基本的に、市況には抗えません。米国の補助金より…中国の投資に応えられない「弊害」を考えると…非常に危ない投資です。ASMLさえ中国の依存度は15%謂われており…日本は20%以上です。30%近いのかもしれません。

台湾の選挙で、民進党が大敗して…国民党(中国より)が台頭しました。米国の覇権主義は加速するでしょう。既に…米国のFCC(連邦通信委員会)はファーウェイやZTEなど通信5社に対して米国内の輸入販売の禁止を発表しました。このような政治情勢も、相場に影響を与えます。レーザーテックの今の市場評価は、かなりの「好評価」なのです。成長期待を既に株価は織り込んでいます。

しかも業界全体は、この安全保障の補助金の一時的な設備投資の高まりで潤っていますが市況は悪化して行きます。全体のパイは減るのです。消えゆく利益でも、船とは違い…評価は割れる案件です。船は此処から更に、米国の消費は減りますからね。どう考えても…市況は「ジリ貧」です。船と半導体は、「消えゆく利益」に対する市場の株価評価の話です。

カタルは昨日も話しましたが…「時代投資」を主眼に考えています。全体の流れの話です。米国では、ようやく…「回復機運」が生まれてきました。

ただ今年は打撃が半端でなく…多くのファンドが「大ヤラレ」の様子です。儲かっている人は「すごい」のです。通常、多くの投資家は大きくやられているのが、実情でしょう。例えば…こちらの報道のタイガーは有名なファンドの一つですが、ARKKと「五十歩百歩」でしょう。

「日本株」は、恵まれているのです。それは大きな時代背景の流れが、動き出すからです。33年間も眠っていた市場です。その市場が「目覚め」ます。銀行株が注目されている背景には、来年の黒田さんの後任人事の話も影響しています。こう話して…ピンとくる人はマズマズです。そもそもカタルが、危惧している年金生活者の疲弊する時代、つまり老人から若者に所得の移転が始まります。長く…低迷していた「躍動」の時代です。

この時代観が理解できないようでは…話になりません。だから昨日のレポートになりました。要するに、バフェットが日本の商社株を買っている意味と同じことです。

他にも、市場には様々な流れがあります。

例えば「エーザイ」(4523)なども…単発ですが、その一つです。たぶん昨年の高値を超える可能性も高いのでしょう。あの時に、僕らは「博打を承知で」果敢に挑みましたが、敗れました。でも今回の薬(レカネマブ)が本番です。

昨年の「アデュカヌマブ」は当て馬のようなものです。この表現で今回のエーザイの相場の面白さが引き立ちます。やってみたいのです。一度、ワンタッチで触りました。でも、もともと5000円台だと思いますが…ちゃんと、アフターフォローをしていましたね。失敗をしても損害を受けた読者が居るだろうと思い、その後の「対応」も述べています。基本は、「ブツブツ投資」は負けません。絶対に勝てるのです。問題は、その使用方法の問題です。

話しが逸れますから…元に戻します。このエーザイも市場に存在する流れの一つです。

そうして本日は、「増え続ける利益」の話を登場させます。本当に悔しいのです。カタルは前から狙っていましたが、今回だけは、「初期波動」から参戦をしていません。

あの800円台の時に少しでも、参加をしているなら、今年、前半はウハウハ…でした。例の「大阪チタン」(5726)です。2018年、僕らは東邦チタンを手掛けてやられました。MLCCは良かったのですが、肝心のチタンが駄目でした。今のMLCCは下火ですが…チタンはマズマズの環境です。でも…「意外に早く」立ち上がっていることが、今回の決算数字で分かりました。

たぶん…相場が始まった後に、起きた出来事の為です。2月24日にロシアのウクライナ侵攻が開始され…ロシア制裁が加速されてきました。

今は資源の争奪戦や肥料などの問題だけですが…実は航空機に使われるスポンジチタンの生産国は限られており、輸出の能力があるのは、日本と中国、そうしてロシアです。米国も生産をしていますが…多くはありません。日本はボーイング社に、供給しています。でもエアバスは主にロシアから輸入しています。だから東邦チタンがサウジと共同で始めた事業も恩恵を受けます。エアバスとサウジは緊密な関係を保持しています。同時に米国も困るのです。

おそらく…ここから「一段高の相場」があるのでしょう。過去、「Vテク」(7717)で経験をした相場です。カタルは残念ながら…プロとは言えません。何しろ…これほどの逸材の「レーザーテック」(6920)を、全く手掛けていませんからね。折角の「ビックチャンス」だったのに…です。

このようなレーザーテックの相場は「理想形」です。やり始めていたら…次々に追い風がドンドン…噴き出すのです。あっちこっちから…最後は安全保障で、米国の7兆円の補助金ですからね。畏れ入る相場です。

お船や半導体の減りゆく利益と…チタンの増え続ける利益の相場を、どう考えるか?

この鉄鋼新聞の報道は此処から大阪チタンが更に一段高する相場を示しています。仮に…EUの制裁が厳格化し…大阪チタンなどの増産により、ロシア分の補強が出来るなら、米国はスポンジチタンも制裁の対象に加える可能性があります。

エアバスは、四苦八苦しますが…東邦チタンとサウジの共同作業の生産分もありますからね。中国は輸出能力があるのですが…カタルの事前知識の範囲では、このスポンジチタンの品質に置いて…航空機のような高度な要求には耐えられない筈です。だから高い電力料金と材料費の高騰も、「製品への転嫁」が容易に進みますから…爆利益を得られるのでしょう。

実は金曜日の相場を観ていたら…NYダウ平均株価の値上がり率を支えたのは「ボーイング社」だったのです。故に…大阪チタンの鉄鋼新聞の記事が、直ぐに繋がりました。株価も一休みしており…「狙い目」です。先日、決算を受け一段高した後の調整場面ですからね。

でもカタルが述べたように…やり過ぎなのですが、この数字の出方なら…一株利益は、此処から大きく膨らみ…来年、再来年は、追い風になります。これが時代投資の増える利益を前提にした相場です。

銀行株は、大量の外人買いを消化できる大型株で…しかも「利回り」株です。仮に…企業の価格転換が更に進み、賃金も上昇し…物価も上がる展開になり、来年、黒田さんが退任して後任の総裁が金利を上げだすと…名目時代投資が加速します。

物価高になり消費税の値上げは必定です。必ず、近いうちに消費税も10%から12%か15%か…上がります。こう言う時代背景が既に決まっているから…「三菱UFJ」(8306)、実際は自社株買いの量で、「三井住友」(8316)ですが…「みずほ」(8411)なども上昇機運になっています。

それぞれの消えゆく利益と増え続ける利益の解釈と、相場の潮流の関係が、確り…頭の中で整理できているか? ここが問題なのです。正しい投資を出来るかどうか…その投資方法もやり方も重要です。

最後にロイターの記事を紹介して…本日のレポートをお終いにします。この潮流の中に…出遅れ修正もあります。だからカタルは最も解釈が分かれ、当たれば…デカい「BASE」(4477)を選択したのですね。「メルカリ」(4385)ではなく…です。同じグループです。

それぞれ…様々な潮流が市場には存在します。ざっくり解説しただけで、色んな景色を観ることが可能です。どの景色が未来において選択されるか? 事前に理解して置き…相場動向を観察します。そうして自分で「選択」をするのです。この考え方が、確り…出来てないから…皆さんの多くは他人の動向が気になります。カタルが何を選択しようが関係ありません。

実際に、昨年は9月の段階で船を選択したために、昨年の最終利益が縮みました。今年は「Jトラスト」(8508)で、今は失敗のように見えますが…カタルはまた買っています。今は単価調整の最中で、連日…損金の計上です。700円以上で買った玉を売っています。同時に買ってもいます。

単にカタル個人の力量の配分と税金調整の話です。皆さんは…自分の力量の範囲で、自分のカラーに合った選択をすれば…良いのです。肝心な事は、未来図は、民進党が負けて国民党の勝利のように…コロコロ変わるのです。その度に「相場観は修正」されて行きます。

相場の「奥深さ」を堪能してください。理屈の、理解が進むなら…相場がより一層楽しめます。外人投資家は、このような日本の政策に敏感に反応します。

だから…「野村証券」(8604)の選択肢も際立つのですよ。日経平均株価が上がるなら間違いなく証券株も上がります。Jトラは、ある意味で「名目時代」を謳歌する筆頭格です。カタルは上場来高値を引合いに出して4000円台の株価の話をしているのは、未来は、どんな選択になるか分かりません。

知れば知る程…株式投資は奥深さが理解できて面白いのです。ゲームなんかの世界よりリアルの知識人の遊びです。皆さんも株式市場の面白さを実感してください。

最後に肝心な事は、自分自身の「器の認識」です。カタルは自分の「力量」の話を良くしています。「己を知ること」の重要さの話です。これさえ守るなら…相場を、誰もが楽しめます。株式投資は楽しいものです。勝っても負けても…それぞれの時間を楽しみましょう。また…明日。