前回も市場のコンセンサス(合意)より、実際の決算数字が悪かったとして…「大阪チタン」(5726)は売られましたが…今回も、そうなのでしょうか?

カタルは「想定通り」なのですが、やはり「決算短信」を観て…かなり「いい数字」だと思いました。円安を追い風にして、通期の利益も増額しています。この2Qの時点で通期まで増額するところは、余りありません。通常は3Qを待って増額修正です。

それも…これから親会社(ボーイング)は、増産を計画しているのです。カタルは大阪チタンが「設備投資」まで…動く可能性も考えていたほどです。ただ会社予想は、通期168円ですが…現実の株価は3000円台ですから、PERの面では「割安」とは言えません。だからこそ…「仕手化して」この「変化率を謳歌する」と考えたのです。嘗て…大阪チタンは仕手化して大きくなっています。お船の相場と似た面を持っています。

この辺りの戦略を、そもそも…今年は、間違っています。年初に、仕手化を期待した「エーザイ」(4523)と「大阪チタン」ですが…両者とも「不発」と言うイメージです。なかなか…名目時代の確立と言うのは難しいですね。「良い資質」を持った素材は、あるのですが…肝心の「仕掛け筋」が完全に居ません。まったく…ゼロからの出発のイメージです。なかなか…「骨のある」連中が、市場に戻って来ません。

やはり34年とか言う…「清貧思想の蔓延」は、やり過ぎです。如何に、日本国が劣化したのか…市場だけでなく、至る所で散見されます。やはり「個人情報保護法」辺りの法律制定が、人々を委縮させたように感じています。まったく馬鹿なやり方です。北朝鮮のようなイメージです。

おそらく大阪チタンは一株利益が200円を超えると思っています。この事はカタルが当初から申し上げている数字です。決算を観れば…誰もが納得する増額修正の数字になります。

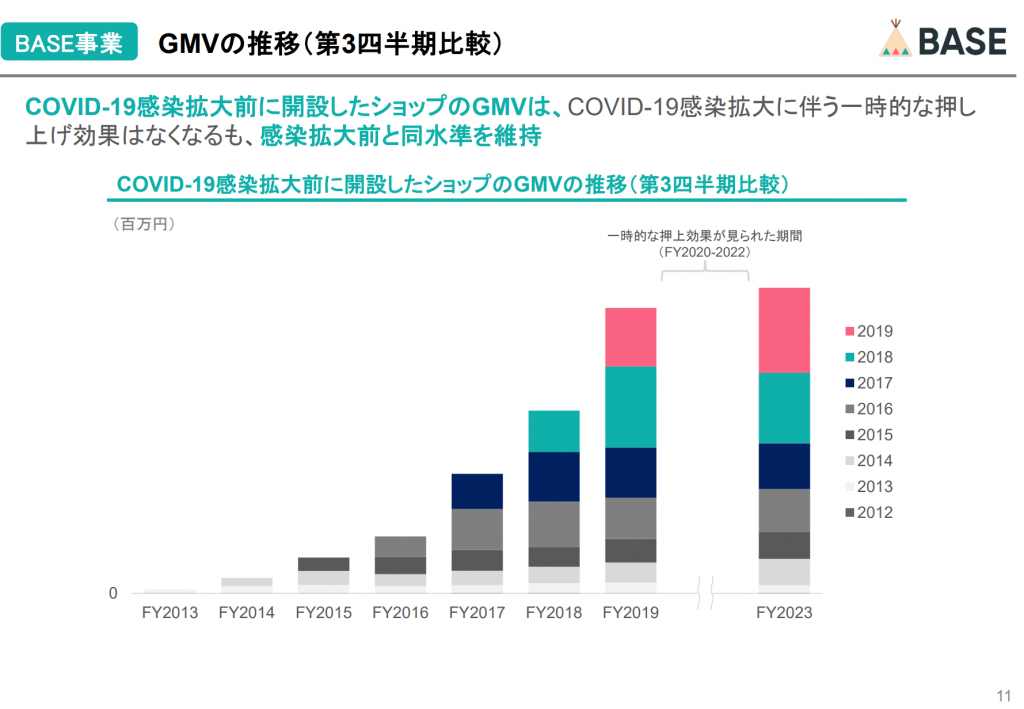

「BESE」(4477)の場合は、予定通りの数字だろうと思っています。鶴岡君と言うのは、面白い奴ですね。誠実でないと言えばそうですが、本質を上手く捉えているような決算の解説でした。彼の弁を借りれば…2020年から2022年はコロナによる「特需景気」と言う解説でした。その事が分かるのは、この説明資料です。確かに、このように2020年から2022年の3年間を除けば…確実に「成長を続けている」と言う見方も出来ます。

この事は、全世界で同じです。「ネットフリックス」(NFLX)の好決算も同じことです。両者の株価波動の違いは、「名目経済」の米国と「実質経済」の日本との違いでしょう。人々に希望がある国と…ない国の違いです。

政策と言うのは重要なのです。経済活動の低迷は、通常は「在庫循環」程度の期間です。だいたい3年ほどでしょうか? でも日本は34年にも及ぶ…「構造改革」を永遠に続けています。これは「激震」を、嫌ったからでしょう。時間軸の「緩和策」を講じた為です。だから…この「失われた時代」は、公務員と年金生活者の天国です。

働く若者は、この間に虐げられてきました。そうして年金をもらいながら…旅行三昧に明け暮れる高齢社会です。この広がった「差」を埋めるのは「インフレ」です。

インフレが、日本にとって「良薬」になります。国家の赤字も埋めるし…年金生活者から働く若者への所得移転に繋がります。だからこそ…年金生活者は、資産投資を実施して、そのギャップを埋めるのです。このような常識が…日本人に在るのかどうか…とっても大切な話です。

だから野村証券だけを買って、ノンビリ構えれば…そのうち数字が合うようになります。このような基礎概念から来る投資を、カタルは「時代投資」と呼んでいます。この投資法は日本だけが持っている素材です。

世界中、探しても…こんな「バカな実験」を、永遠としたところはありません。34年間も証券マンは「冷や飯」です。「石の上にも3年」とは言いますが…これは普通の社会の「在庫循環」の話です。今の自動車産業は、この恩恵を受けています。過去の積み上げの…受注の恩恵で…目先の業績が良いのです。

BASEについて、もう少し…来年「値上げ」をすると言っていました。月額5980円から19980円だそうです。この対象店が、どの程度の数字か…分かりませんが、資料を観ると月商300万円前後になっていました。個人が主体ですから…この方式の影響度は、来年にならないと…実際の数字の変化は分かりません。ただ通常の感覚では2024年は黒字転換をするのでしょう。会社予想は2025年です。

メルカリは、今年初めに黒字になっており…今のPERは45倍程度の評価です。でも早々黒字転換で、「自社株買い」を実施している「ジェイドG」は、いくらM&Aの成長でもPER12倍前後の数字は、やはり納得できません。しかし…これが現実の市場の評価です。このような銘柄間の「ギャップを埋める作業」が、株式投資です。

長い期間、お船の低PER評価に泣きました。でも時間軸で株価修正が達成されました。今はその反動でしょう。長く…上昇過程が続いたので「空売り筋」を交え、新しいステージの株価の模索です。

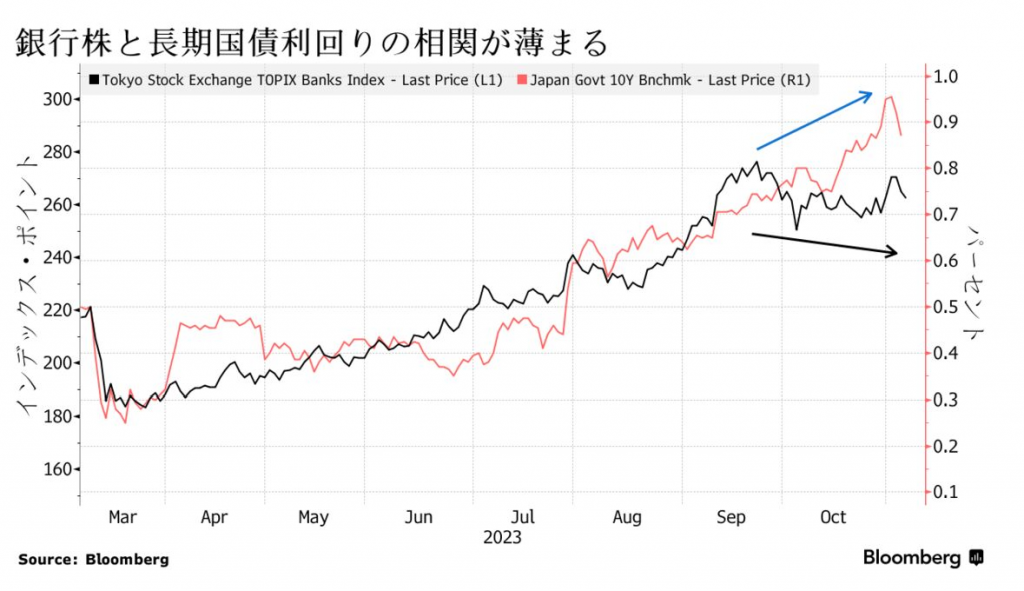

そう言えば…昨日、書こうと思った銀行株の話しです。スペースがなくなったのですが…こちらの話題があります。この話は、本来、金利が上がると貸し出し金利が上がり、銀行の収益を増えます。だから金利が上がると良いのですが、悪い面は運用している…特に都市銀行ではなく、地方銀行が対象になります。貸し出し難から…「預貸率」が低く、国債運用が中心で、なかには米国債などの外債投資もあります。しかし…外債投資は円安により、評価損は軽減されています。

このような「一般常識」を持っていると分かりますが…基本的に銀行株は、特に都市銀行は預貸率が高いのです。貸し出しの比率は、地方よりずっと高く「金利高」の恩恵を、一番、受けるはずです。

JPモルガン証券の高田将成が、どの時間軸を述べているのか分かりませんが…目先は確かに「連動性」が失われつつあり、一服の可能性はありますが、来年、順調に賃上げが進むと…名目賃金の上昇は先行しますが、後で…実質賃金が追いかけるのです。故に、これがプラスになるなら…植田総裁は利上げを視野に入れ始め、銀行株は新しいステージ入りになります。

本質は、「金利高」は「利ザヤの拡大」に繋がり、業績にプラスですが…近年、低金利が続き、都市銀行は、様々な経営ビジネスを通じて固定収益を増やしてきました。効率的な合理化(RPA=Robotic Process Automation)などの導入で…人件費(団塊の世代の退職など)などの「固定費」を大きく減らしていますから、仮に、金利が上がるとドンドン利益は増えます。

故に、投資の時間軸を長く据えると…「三菱UFJ」(8306)は、確実に2000円台の株価に移行します。目先は、株価との連動性が失われたのかもしれませんが、この主眼で投資をしている連中は、「僅か」です。だから下げは一時的でしょう。本質は、どんどん…改善をしているのです。

最近の市場関係者は「超目先主義」の…阿保ばかりに見えます。

時代投資は絶対なのです。問題は、投資家の「力量問題」です。もう…日本株は「後戻り」しません。だからバフェットは賢いから、円債(サムライ債)を募集して、日本で株式投資をして「利ザヤ」と「値上がり率」を加味した…投資をするのです。また…準備していると言います。為替のリスクをさける為です。

日本人は「金利裁定」が効く株価ですから、どんどん…積極的に株式投資をすべきです。もう…馬鹿だけですよ。株を買わないのは…野村証券株は、必ず、大きく上がるのです。ノンビリ…ノンビリです。

兎に角…「基本概念」を確り理解していれば、目先の株価の動向に対してもノンビリ構えることが出来ます。本日は1480円と1470円のジェイドGを買ったのですが、想定外に下がったために、一度、用心をして…利食いの株を5000株だけ売りました。仕方がないですね。

昨日は1万株程度を買ったのかな? まさか…1500円を割れるとは…思っても居ません。昨日は珍しい現象で、大引けで14万株程度の「クロス」がありました。たぶん期日か…ファンドの投げでしょう。これで「悪抜け」になるかどうか…。

このVT指数の400台は、連続ストップ高する前の4月6日の1093円の460(株/TICM回数)以来の大きさです。昨日は405でした。高値圏になってからの平均値は268なのです。やはり…この株も「目先筋」の参加だけのようです。たった半年程度の我慢が利かない連中です。

カタルは株式投資の基本を説いています。あくまでも「本物の投資家」を目指している馬鹿カタルの日記のようなものです。だからカタルの性格の問題が大きくレポートにも影響します。

「スミダ」(6817)や「KPPG」(9274)などの「借り入れ過多」の好業績株は、株価が脆いですね。基本的に日経平均株価止まりまで…の評価なのでしょう。本来の「ROE経営」はバランスの取れた経営です。あまり自己資本比率が低いと…このような相場が弱い局面では、選択度合いの「優先度」が下がるのでしょう。

しかし日経225の銘柄は、流石に…妥当な株価水準になっています。お船の株価上昇を観ると分かります。しかし…野村のように600円台を割れる「脆さ」も同時に秘めています。

BASEなんかも、「仕手化の対象」になる株ですが、なかなか…仕掛け人が登場しません。この事は、年初から述べている「エーザイ」や「大阪チタン」も同様の話です。今年、読者のなかでも…好成績の人は、お金持ちの「保守層」のようです。所謂、割安株投資です。

最近頂いたメールの人の持ち株は…私現在、三菱UFJ 2万株(コスト659円) 野村 5万株(コスト544円)Jトラスト 3万株(コスト460円) ニデイック2000株(コスト6750円) BASE 3万株(コスト300円) リクルート1000株(コスト3817円)大阪チタン2000株3030円)を保有しています。…との事です。ノンビリ構えるならいずれもどんどん株価は上昇するでしょう。良い選択ですね。

割安株投資は、全体相場が弱くても…株価は下がりません。下値の抵抗力が強いのです。誰もが…「割安」だと思うからです。今はまだこの時間軸の相場観が今年は正しかったのでしょう。でも米国金利の下落が明らかになると、市場の選択もアクティブに変化をします。カタルはその時間軸を待っています。

でも…未来軸の投資になると、どうしても目先の不安を覚えるようです。「ジェイドG」なんか…非常に優れている選択肢ですが、まだ…この時間軸が到来しないようです。簡単なんですよ。100万株ほど…買う奴が居るなら、アッと言う間に…相場が変わります。少し、1万株単位で…上を買えば良いのです。どうしても…今の人は、板状の「鞘取りゲーム」が株式投資だと「勘違い」しているようです。本当に、情けない市場になっています。

「ラッセル」をする奴が、名目時代の覇者なのです。

既に実質成長の時代ではありませんよ。おそらく来春、植田さんは「利上げ」に動くと思っています。5月頃かな? 実質賃金の上昇が、プラス圏に躍り出るなら、一気に、株価は38915円を奪回します。また「レーザーテック」(6920)が上がっています。本家の「ASML」の評価とかけ離れてきました。カタルは、皆さんには「目先のアヤ」で勝負をするのではなく…本質を突いた「賭け」をして…欲しいと思っています。

所詮、未来の予測ですから、完璧に株価の行方は読めませんが、可能性のあるシナリオを選択しましょう。イスラエルのハマスへの攻撃が続いていますが、原油価格は上がりません。もっとも…心配している「イランの参戦」などは、今のところは大丈夫なのでしょう。この辺りの「綱引き」で、株価も決まります。

今日は、こんなところで…良いですか? カタルは、必ず論理的な株が上がる背景を語っていますから…背景が整えば、必ず、未来の株価はそうなるでしょう。この時間軸がなかなか見えないのです。

もっと…カタルに力があるなら、自分自身で相場を創って誘導しますが…何しろ、この貧乏人は、折角、買った大阪チタンを昨日は売って、昨日はジェイドGを買い直したのです。まさに…トホホですよ。買ったばかりなのに…それより、本日は下値で株を投げたのです。でも利食いですよ。「損切り」では…ありません。常に市場を観て「リスクコントロール」をしている訳です。

基本的に、そろそろ…「雪だるま」の世界の時間軸になると思っています。いつまでも薄利多売買の世界なんか…。糞くらえ!なのです。また…明日。