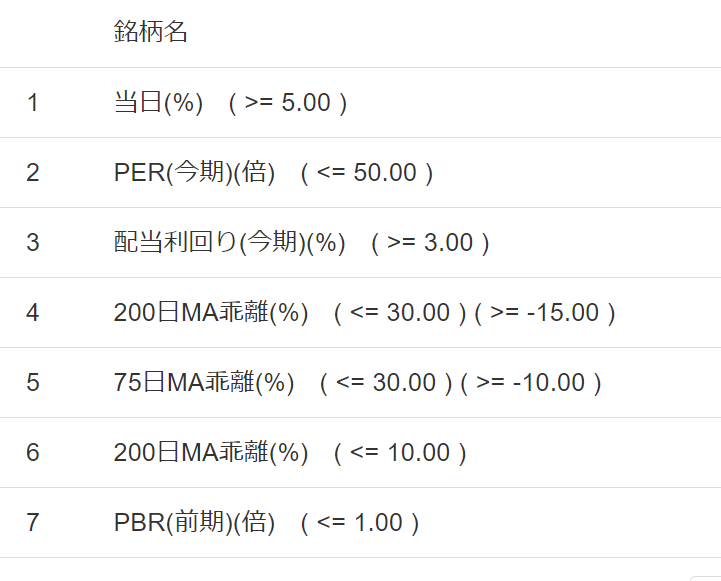

今年前半は「割安株」の新値更新銘柄が多かったのですが、ここ2~3か月は、めっきり…「リストアップ」される銘柄が減りました。その検索リストの条件を、皆さんにも掲げておきましょう。この狙いは配当利回りやPBRなどがあるように、「割安株が検索される」ような選択条件です。一応、カタルは証券マン上がりの為に、どんな顧客にも対応できるスキルを磨いてきたつもりです。

ただ金融関係者のヤクザ絡みと思われる筋は、此方から何度か、断ると言うか…近づかないことにしてきました。

「甘い誘惑」もたくさんあるのです。手数料をバックする代わりに、一定の手数料を落としてくれる条件など…収入がない時は大変ですから、魅力的です。つい…年収120万円の世界なら、その甘い条件に溺れます。でも一度でも受ければ…抜けられない可能性があります。ヤクザ屋さんは、理屈は通じません。自分だけの命なら、恐くはありませんが、最後は家族を脅しますからね。腐った連中です。

様々な顧客と付き合うと、世の中にはいろんな人種がおり、色んな考え方があります。でもお金持ちの人は、変わっている人も多いのです。たった1000株注文が、何億円もの取引に膨らみます。なかには…市場で有名な「仕掛け筋」ばかりを狙う歩合セールスも居ます。一度、基盤を作れば…後は紹介だけで、此方が、顧客を「選択できる」ようになります。

カタルの場合は、最後は「イエスマン」だけが顧客です。

電話をすると断らない顧客です。「ハイ分かりました。お願いします。」この人達だけです。何しろ、注文をして伝票を書いて…パソコンに入力する作業だけを繰り返しても、上限の収入は限られます。物理的に、その作業を繰り返しても、年収は大きく増えないのです。株式の上限の手数料はカットされます。だから、ある意味で歩合セールスは、未来に「希望がない」世界です。だから…辞めざるえなかった世界です。

でも「投資稼業」を選択したけれど、少ない資金では限りがあり、毎月の生活費を工面できません。東北大震災の時期です。仕方がないから新聞配達を6か月だけ続けました。でも楽しい仕事です。カタルには肉体労働と言うか…体を動かす仕事の方が合っているように思います。所詮、能力の乏しい奴が、世界の一流相手に戦うなんて…無謀な挑戦です。

でも時代は進化をして、最近では言葉の壁も「翻訳ソフト」があるから…便利になりました。米国株を観察するようになり、ARKのキャシーウッドさんが選択する銘柄の基準なども、直ぐに分かります。株式投資の基本は同じです。彼女は成長株投資の売上高を重視した戦略ですね。カタルは彼女の選択は、嫌いではなく…カタルは好きな方です。

良いものは、売れるのです。市場シェアを拡大する企業が競争に勝てるのです。この市場原理は非常に厳しいものですが、日本はこの競争を避ける仕組みです。

基本的に「村社会論」は、ある意味で、みんなで「仲良く共存する」道を模索する「仲良しクラブ」です。だから経団連のような仕組みが、いろんなところにあります。ある意味で日本は共産党政権のような仕組みです。

カタルは批判の多い「ビックモーター」の世界も理解できます。不正請求は頂けませんが…この程度の「行き過ぎ」が認められず、仮に倒産をするなら…日本はやはり「やり過ぎ」のような気がします。「東芝の凋落」を始め…最近の日本は、正しい報道をしてないように思います。過大な成果を要求されると…ギリギリの段階まで追い込まれます。その時に犯罪に手を染めないギリギリの選択です。

みんな…一流域のセールスは、そんな過酷な競争を生き抜いた人でしょう。

有名な人は伊藤園の本庄正則さんなど…でしょう。彼は既に亡くなりましたが、現役時代は自動車のセールスマンで、月に30台以上を売っていたと言います。毎日が納車です。どんな人物だったのでしょう。前の横浜市長の林さんも優秀なセールスだったと言いますからね。自分のノルマだけでなく…店全体のノルマの問題になります。自分だけの数字は、そんなに苦労せず達成できますが…「他人の分」を、たまに被るのは構いませんが、毎月、毎月、他人の分を背負うのは大変です。これもサラリーマンを辞める理由の一つです。

今は、自分に高い目標を掲げ挑戦を続けていますが、なかなか「年間倍増の目標」をクリアするのは難しいのです。カタルなんか…単純な人間ですから、直ぐに名目時代になると思っていました。

しかし現実は、黒田さんが就任をして「異次元の量的緩和」に踏み込みますが、笛を吹いても踊りません。日本は難しい国です。やはりメディアの存在です。この人達が問題です。同じ仲間のジャニーズ問題で「豹変する」姿を観ると…「よく言うなぁ~」と思います。散々…利用してきた人たちです。

ようやく始まったのが、昨年の12月20日です。その時の報道が此方ですが…カタルは植田新総裁の就任に向けた「出口戦略」だと思っていました。その時に、日本国債の利回りは12月19日の0.282%から12月20日は0.432%に跳ね上がります。

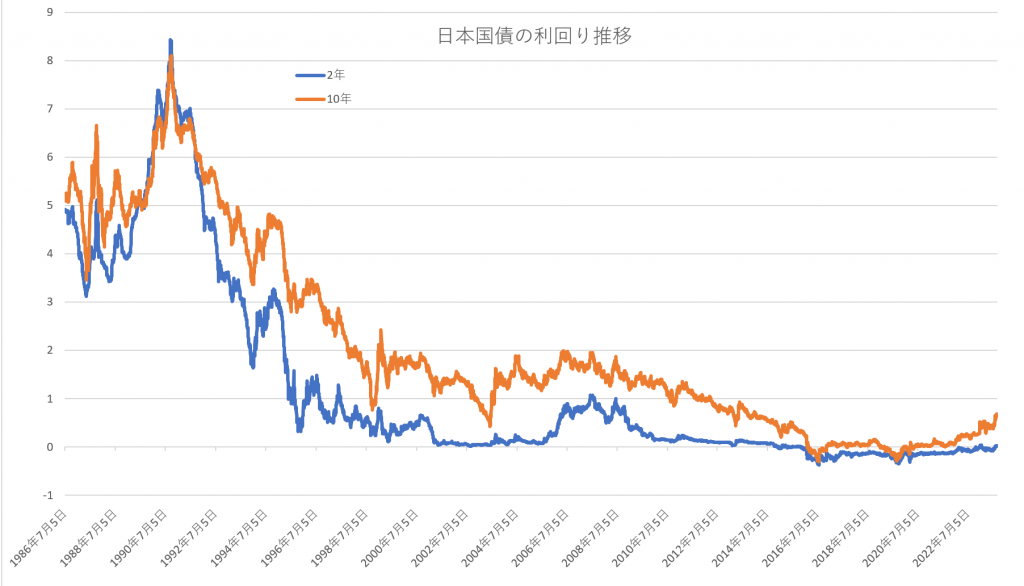

ついでですから…長い時間軸の日本国債の利回りと…黒田就任前の2012年からの国債利回りも掲げておきます。 「2年で達成する」と言った「2%程度の物価目標」と言った当時のニュースが此方です。

でも何も黒田さんだけの責任ではなく、財政政策も同時に動かねばなりませんが、この時は黒田頼みです。そうして「清貧思想の蔓延」を甘く観ていましたね。この言葉を信じ…市場経済は先走り…「野村証券」は980円を付けるまで…200円台の株価から大幅に上昇します。

これが、これから始まる世界の「予兆」の現象です。

誰もが資産投資の名目成長時代になると思っています。カタルは、これからの世界は「年金生活者」から、「働く若者」に所得を移転する時代になると思っており、ずっと、その事を言い続けています。だから…年金生活者は生活防衛のために、資産投資をしなくてはなりません。金融・証券・不動産の3種の神器への投資です。

「基本概念」を、確り持ってないと…「投資スタイル」が歪みます。

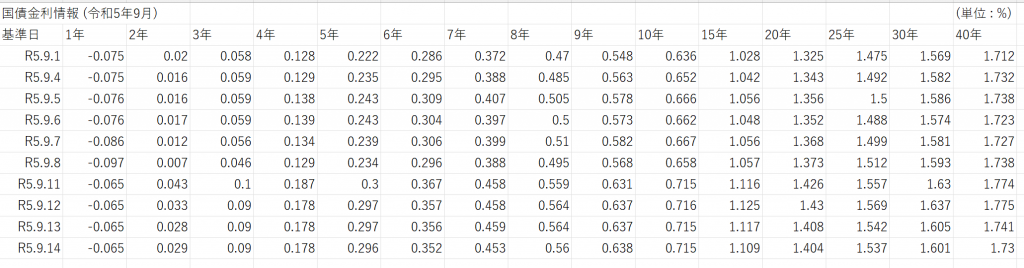

国債金利は、そうして先日、植田日銀総裁が読売新聞のインタビューを受けて…「来春の賃上げ動向を含め、「年末までに十分な情報やデータがそろう可能性はゼロではない」と述べた会話の一部分が、先行して…市場に伝わり国債金利の利回りは0.7%台の世界になります。9月11日の話です。

奇妙な「巡り合わせ」でしょう。果たして…本当に、日本国債金利と野村株が連動して動くのかどうか分かりませんが、あの2013年の春に始まった量的緩和の時の10年債の利回り水準は5月29日で0.937%をピークに下落します。そうして、その時の野村証券の高値は980円です。このピークは金利に、先行して高値は5月22日なのです。

今回も奇しくも…日本国債利回り水準に連動する形で、野村証券は上がってきています。10年債と関係性があるのですが、こんなにピッタリ連動しているのは、カタル自身も本日、調べてみて…初めて発見をしました。面白いものです。仮に上限である1%まで日本国債の金利が上昇するなら…この関係性から観た野村証券の株価は1000円台の時代になります。

だから…野村証券は4桁を奪回してからが…スタート地点とも考えています。今の株価水準は、まだ水面下の株価です。この後、来年の春闘を迎え…果たして実質賃金がインフレを乗り越えてプラス圏になるかどうか…。そこから…が、「本番」なのです。故に、国民民主党の矢田さんの働きが、非常に重要な…「要」の一つにもなります。このようなシナリオが背景にある為に、レポートで「人事」に触れたのです。サラッと書いているレポートですが、言葉の背後には説明すると長くなる背景が隠れています。

正直…この10年債の利回りが、0.937%を超える「名目経済」の時代を、カタルは相場のメインに据えています。このような一般常識の世界の「基礎知識」が投資家にもメディアの製作担当者にもないと駄目です。

今日は此方のサイトから…国債利回りのデータを収集して、日本株を考えてみました。冒頭の検索リストは、なかなか優れたものです。そのリストアップされた銘柄から、更に厳選をしてカタルは銘柄を選んでいます。一例を掲げると…過去のカタル銘柄の「INPEX」(1605)などです。昔の帝国石油かな? ずいぶん前の話ですが…1000円以下の時代でしょう。この株も不動産株同様に横ばいの期間を経てからの再上昇です。

でもお船のように…何れもカタル向きではないのです。

確かに冒頭の検索リストの銘柄は、みんな上がっているのですが…時間が掛かると言うか…値動きに「派手さ」がなく、カタル向きではありません。難しいですね。儲けるだけなら…色んなやり方がありますが、カタル自身は「人生は楽しみながら」…生きる目標です。だから儲けだけではなく「面白さ」を同時に追求している為、「ジェイドG」の田中君なんかが…好きなのでしょう。天井が1万円を大きく超える…株価の可能性もあるのです。面白い奴です。観察して…2020年だから既に3年半になりますが…経営者も、色んな奴がいます。

今日は検索リストから…国債金利の話になり原稿を書いているときに、不思議に…連動する野村証券の株価の話になりました。

でも資産投資が活発化してお金が動くなら、金利が上がるのが当然ですから、論理的にも正しい「相関関係」になります。そんな眼で…野村証券株を観るのも一つの考え方でしょう。「市場の整合性」の意味を、どれだけ…自分のものに出来るか? 本日の国債利回りは面白いデータでもあります。それでは…本日はこの辺でお終いです。また…明日。