日本株の回復はもう決まっている路線なのでしょうが…個人好みのマザーズなどを観ると「底なし」に見えますからね。でも金曜日に初めて…打診買いを入れた「BASE」(4477)のように、馬鹿高値を付けた株が多いのでしょう。今では人気が消えた「サイバーダイン」(7779)にしても「QDレーザ」(6613)にしてもそうですが…公開株価が高過ぎます。カタルには理解できない株価水準ですから、数年かけて…株価が下がるのを待たねばなりません。

しかし日経平均株価は、強いとは言えませんが…マザーズ程、ひどい状態ではありません。やはりグローバルに活動しているところが多いためか…。カタルには「割高に見える株」もあります。半導体株などは…代表的な事例でしょう。

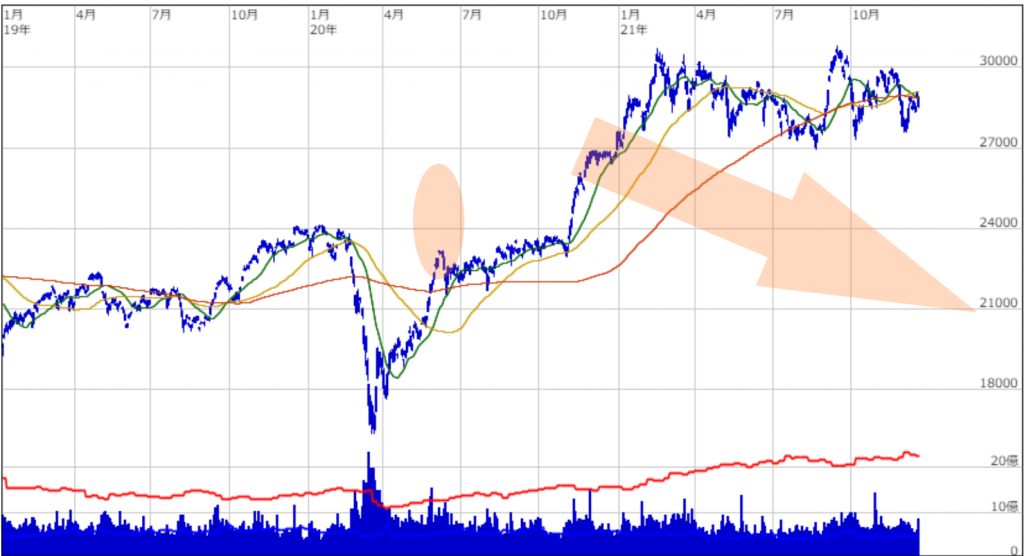

オレンジ部分がマザーズ指数の動きです。昨年の9月に方向転換をすべきだったカタルも反省をしています。「ロコンド」(3558)に拘ったため、この株だけに特化した口座はマイナスに転落しています。他もこの路線に舵の重きを置いた運用は、みんな失敗です。基本方針は大切にせねばなりません。

最近ソフトバンクを買っていることもあり…関連企業の「ペイティーエム」と言うインドの電子決済サービスの会社の株価が…公開時より下がっています。ですが…この「PSR」と言う指標を観ると…株価は売り上げの28倍以上の水準のようです。paytmの株価表示は此方から

近年、アマゾンやテスラなどで成功を収めた人種が「常識外の評価」をして、大量のお金を未公開時に投じているために、どうしても新規公開価格が高くなるのでしょう。

しかし常識で考えると分かりますが…売り上げの10倍でもカタルは高いと思います。余程の高成長が続かないと…そんな株価に見合う適正利益を上げられるのかどうか…甚だ疑問です。でも売り上げが毎年、2倍の増加なら…4倍8倍16倍32倍64倍、そうして128倍です。つまり7年で売り上げが100倍以上になりますからPSR10倍が、満更…馬鹿数字とは言えなくなります。この「時間の壁」の見極めは難しい。利益率の関係も影響します。

でも…SPAC(特別買収目的会)を認めたSEC( 米国証券取引委員会 )は狂っていると思います。カタルはどちらかといえば…ビットコインなどの暗号資産も詐欺だと思っています。でも米国はどちらも容認しています。一方、中国は暗号資産を完全否定しています。理由は元(国内資金)の流出を畏れたのでしょうが…。日本人はこの辺りの感覚が鈍い人種です。

一方、アーク・インベストメント・マネジメント創業者で最高経営責任者(CEO)のキャシー・ウッド氏は、イノベーション株が「極度に割安な領域」にあるとの認識を示した…そうです。此方です。彼女の頭の中は時代の変化は、もっと…速く流れているのでしょう。

彼女は、もともと技術革新の進歩は早く…インフレも克服すると述べていました。つまりDX投資は、それ以上の「効率化を達成する」と述べています。持続的なインフレには企業物価が消費者物価に転嫁され、更に人件費が上がり…住宅費なども上がる循環になります。その際、忙しくなると…人手が物理的に足りなくなりますから、賃金が高騰して、この人件費の上昇が企業収益を圧迫する要因になると大変です。

要するに…インフレ過程の輪の中で、最も大切なのは「適正利潤」が確保できるかどうか…です。このバランスをうまく配分するのが…政策運営です。

そうして人類が進化するために、様々な課題を克服していきます。今回は「脱炭素」です。気候変動の脅威は至る所に存在し技術革新が求められます。昔は戦争がこの技術革新の役割を果たしていたのでしょうが…今は規制や市場評価の争いです。日本の最大企業のトヨタの時価総額は34兆円です。アップルもアマゾンも…みんな桁が違います。

何故、世界的な基準であるMSCI指数から日本株は続々排除されるのでしょう。経済大国第3位なのに…情けない思いです。この11月は15銘柄が除外され…新規採用は2銘柄で資金の流出は2200億円と言われていました。5月も29銘柄が除外されたそうです。

故にカタルは日経新聞を批判し、東京機械の最高裁の判決を批判して、日産のゴーン逮捕から東芝への経済産業省の介入を批判しています。このような日本的な仕組みを維持しようとする総称を、カタルは「村社会」論と呼び…この意識を批判しています。その為に…本来あるべき正当な世界評価を、日本株が受けられない為です。

でも失われた時代に比較すれば…劇的な変化で良くなってきました。時間を掛けて…労働環境を変え…日本人の意識が変わって来ました。日立は「慎重に」…舵を切って、変貌の道を歩んでいます。日本人がドラスティックな改革を拒絶するために…結局、成田闘争と分かっていても…無駄な時間を費やすしかなかったのでしょう。

だから日経新聞は、村論理の報道を排除して、グローバル論理の報道に、舵を大きく切るべきなのです。未だに村派閥支持の報道が目立ちます。総資産経営からROE経営と言うのはそういう事です。日経新聞が正しく報道をしてないから、岸田総理のような考え方の人間がトップに立つのです。まるっきり…「失われた時代」の反省の欠片もありません。

でも流石グローバル企業の多くは、日経新聞の記者より「時代の風」を知っています。だから村田製作は再生エネルギー100%の工場を立ち上げたのでしょう。電子部品は、もう京セラでもそうですが…世界競争評価に変わります。半導体は、もうその領域です。

カタルは、既に「行き過ぎの領域」だと考えており、「レーザーテック」(6920)の空売りを視野に入れて株価を観察しています。

昨日は、食品株も、既にグローバル評価に変わっていると述べています。醤油の「キッコーマン」(2801)などは、驚く水準のPER49倍の評価ですよ。この評価は、独自の成長株評価に値します。バフェットがコカ・コーラで成功を収め…ディフェンシブ・ストックの評価が変わりました。

本来は保守的な利益なので…大きく伸びない筈です。このPER50倍程度の評価は、かなりの成長度期待が背景にあるのでしょう。食品の利益は景気変動の影響を受けず、質の高い利益です。でも一旦、信頼が裏切られたら大変です。

その点、マクドナルドは良く立ち直りました。大したものです。焼きそばのペヤングも頑張りましたね。ゴキブリ事件は記憶に新しいのですが…。

別に半導体だけでなく…失われた時代からグローバル復帰した日本企業は多いのです。共通する要因は、早めに「国際展開」をしている会社です。キッコーマンの売り上げの61%は、既に海外事業ですからスムーズな値上げも実現できるのでしょう。今回は10%も値上げかな?

期待に応える企業評価は、概ねPERは20倍以上で評価されています。持続的な利益の評価が高いキッコーマンはPERが50倍ですよ。カタルはこの水準では買えませんが、「利益の質」の評価の違いです。景気の変動で揺れ動く利益かどうか…利益の加速度はどうか?

利益の質という点で、問題視されているのが海運株です。でもいくら何でもPER5倍以下はないような気がしています。最低でもPER3倍は、評価すべきでしょう。デンソーや村田の評価はPER20倍台ですが…見えない利益の技術革新のDX関連の評価と、見えている実際の利益の船会社が稼ぎ出すお金は、同じお金です。PSR28倍のインドの電子決済サービス最大手の「ペイティーエム」を買うのか? それとも現実利益の川船のPER2倍以下の株価を買うか?

PSRとPERは似ていますが…まるっきり、内容が違います。前者は売り上げを基準にして何倍で株価を評価します。PSR10倍という事は、売り上げの10倍の時価評価です。売り上げが100億円の会社を、たとえ赤字でも1000億円で評価するのが…PSR10倍です。一方PERは、売り上げの中から経費などを引いた残りの利益に対して…株価を決める尺度です。PER10倍という事は、10年分の利益の株価評価です。この差は、天文学的というのは大げさですが…先ほど見たように7年間も、毎年、毎年売り上げが2倍以上になる企業評価です。

時間の流れが、いくら早いと言っても…PSR10倍以上は、やはり異次元の領域です。昨年10月に3448円(17240円=1:5分割)で評価したBASEが、今は600円を割れるのです。僅か1年程度の時間変化で…この株価変化です。

ですが…今年のBASEは、2.15倍の売り上げ増加は立派でした。だから…こそ、あの馬鹿高値はPSR評価で買ったものでしょう。でも赤字が続き…売り上げの伸びは大きく落ちましたが、それでも…今期予測は21%程度の伸びなのです。

売り上げが100億円として…今の時価総額は667億円ですからPSR6.6倍程度なのでしょう。これなら…まだ高いのですが、利益率の関係で買える水準になります。

仮に売り上げが100億で…30%が利益なら…30億円ですからPER評価でも20倍を少し超える辺りです。何故、カタルがこの水準からBASEの打診買いを始めたか? 論理的な背景が分かるでしょう。更に株価の下落が続き、400円なら…馬鹿になって、カタルはBASEの株を買う事でしょう。

何故、PSR基準が生まれ、「ペイティーエム」がPSRで28倍以上の評価でも一流域の運用者であるブラックロックや、バフェット(バークシャー・ハサウェイ)などが、株を買ったか? インドの市場を観れば…分かる気がします。既に、利用者は3億人だそうです。

ソフトバンクと言う会社は、やはり…なかなかです。投じるお金の量が多くなれば…時代の進化は早くなります。しかし…FRBが3回の利上げを想定して、この手の技術革新株への資金流入が減る見込みなので…アーク・インベストメント・マネジメント創業者で最高経営責任者(CEO)のキャシー・ウッド氏は、イノベーション株が「極度に割安な領域」にあるとの認識を示したのです。

この綱引きが…これからの相場で見処になります。インフレの進展との兼ね合いの話です。今日は「利益の質」の話と「進化の話」をしています。株価を決める要素は、市場要因と個別株要因がありますが、何故、カタルが村派閥を批判し…日経新聞の馬鹿さ加減を書いているか?

この新聞を多くの人は正しい…と思って、読んでいます。しかし…日本を「失われた時代」という無駄な成田闘争のような「空白の時間」に陥れたのは…これはメディアの責任でもあります。このような政策の選択は、ある意味で人災です。政策を実行する連中を、間違った方向性に誘導したから…日本は落ちぶれたのです。韓国以下の劣等国になったのです。

何も…アルゼンチンやトルコを題材にして…笑える環境ではありません。もうすぐ日本も下手をすればガラガラポンの時代です。

しかし…幸い、方向転換した事例が至る所に溢れてきました。日本製鉄の変身は、嬉しい誤算です。衝撃的な薄板鋼板の価格交渉からの訴訟です。

この変化が、カタルは「楽しくて」…仕方がありません。1989年に上京して以来…初めて、確信に満ちた変化なのです。来年は楽しいですよ。野村証券株の4桁復帰が見られるかもしれません。四季報予想は保守的ですが…それでも、来期の一株利益は70円予想です。日経平均株価は38915円に挑戦をするでしょう。先ずは川船の評価を変えなくてはなりません。

今、BASEなどのマザーズ株を持ち続け…嘆いている読者の人も、時間差で、やがて…みんながハッピーになります。

物産の500億円の自社株買いも、「ROE経営」の証しです。多くの企業は1000億円止まりですが(三菱UFJは1500億円)…ソフトバンクは、なんと1兆円ですからね。カタルは、孫さんがMBOも視野に入れたのだろうと思っています。だから、ガンガン…自社株買いを実行するのだろうと思っています。その方が、むしろ…スッキリします。

「欲望」と「恐怖」の感情は、論理的な知性で自分の感情をコントロールできます。カタルの意見が正しいわけではありませんが、このレポートを参考にされて、自分の頭で考えて…行動をしてください。それでは…また明日。