さて、カタルは長く…「ロコンド」から「ジェイドG」に変わった会社の観察を続けてきました。その「切っ掛け」は忘れました。今、会員ページの「古い資料」を見直し…当時の原稿を発見しました。

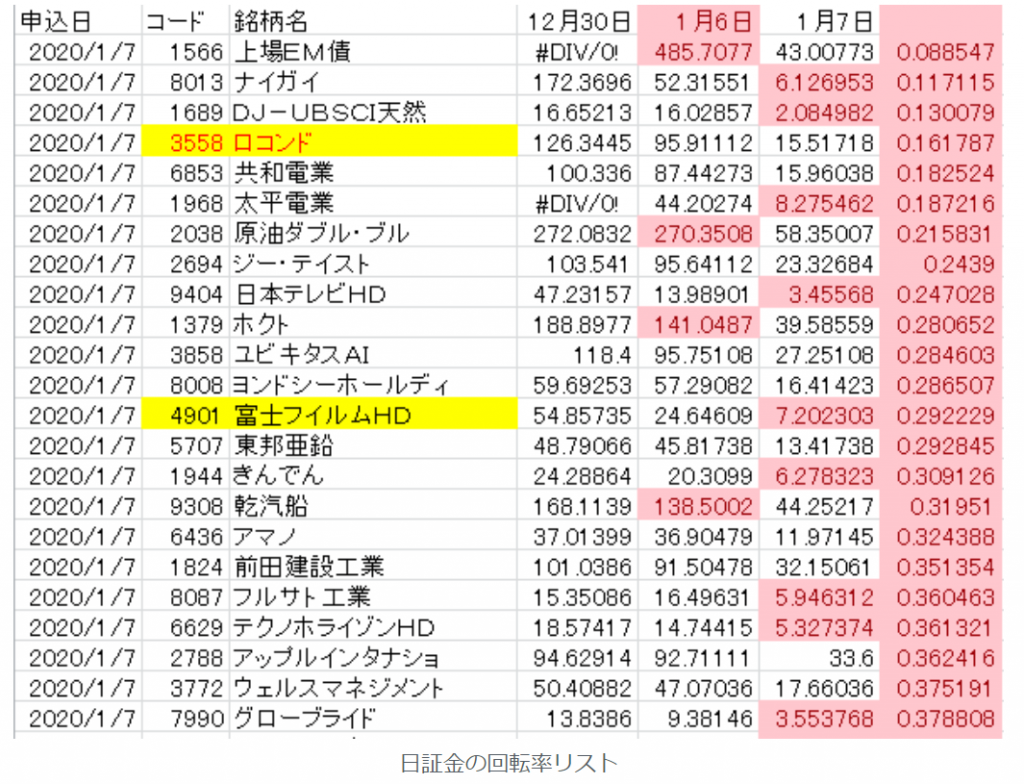

最初に「会員レポート」で採り上げたのは、第7回、有料株式教室6回目の原稿です。日付は2020年1月19日です。その当時の原稿を観て…当時、選択した切っ掛けは「日証金」の回転率のリストから選んだのですね。そのリストを掲載し…当時のロコンドの株価も掲載しておきましょう。IPO価格は1850円だったそうです。それから1:2の株式分割をしていますから…実際は925円がIPO価格と書いてあります。

基本的にカタルは、自分が気に入った会社は、長く株価を「観察銘柄」にして…その株価の値動き追って…その株価の「特徴」を掴まねばなりません。今でも長く「お気に入り」の株を、カタルは観察し続けています。「ユビキタス」(3858)なんか…2010年始めですから、たぶん2月の頃でしょう。

当時は現役の証券マンで「リーマンショック」で、ヤラレ…「打ちひしがれていた」頃です。何しろ…金融庁の「清貧思想」がまともに効き、日経平均株価は1万円を割れている頃の話です。折角、2003年で株価は「底」を打ち、これからは「大丈夫」と思っていたのに…再び、収入は1000万近くに落ち込みました。

どんなに駄目相場でも、月収が400万円は欠けない…と思って、ビスタを銀座に出したのです。このリーマン前は、一時的ですが…顧客の資金が3億円から40億円に膨らんだのです。でも、そのお金を飛ばす…「清貧思想」の蔓延です。

この2010年は、兎に角…「上がる株」が、何にもない時代です。ただ「ダラダラ」と株価は下げ続けます。そんな中…唯一、元気な「ユビキタス」の登場です。

画期的な開発「Ubiquitous QuickBoot」だと…当時は思ったものです。パソコンやテレビにも応用されると思ったものですが、実際は「カーナビ」だけの採用です。カタルに技術的な知識がなかったのです。

株屋も大変です。様々な分野の専門的な知識も必要になり、どれが本物か? 見極める能力を求められます。今の半導体は、メモリだけ…それもDRAMメーカーが手掛ける「AI絡み」の「HBM」だけが好調です。基本的に半導体と…「一口に言っても」幅広く、最近は細分化されています。だから常に「最新の知識」を補完しなくてはなりません。非常に疲れる作業です。

例えば…本日は、こんな実験の報道がされています。実験と実用化は別物ですが、常に最新の研究も知らないと証券マンは失格です。時には…研究の発表文章を読むこともあります。

でも「ホンダ」(7267)は3年前から…中国の自動車販売の「シェア争い」で負けたのです。昨日は、3年で「半分」になったと…報道されています。「EV」の開発では全く勝てません。つまり…既に「負け組」なのです。「トヨタ」(7203)も同じですよ。

中国は、世界一の「自動車大国」です。ここで負けることは、世界競争で「負け組」なのです。最近の自動車業界は、こんな所です。既に実質的な世界一は中国の「BYD」です。

だから米国は、その覇権争いに勝つために…バイデン大統領は資金力を強化して、株価を上げる戦略を取っています。日本企業はPER評価で10倍ですが、米国は20倍から30倍です。資金力で2倍から3倍も効率的なのに…日本は「時代遅れの政策」の実行です。

何故、カタルが「安倍派閥」を潰した「東京地検」に噛みつくか? そうして…安倍さんが「黒川人事を強行に迫った」理由が、痛いほど…分かります。日本は最高裁や地検の壁があり…グローバル論理が、なかなか…浸透しません。

ようやく「名目値」が常に…プラスになったのです。しかしインフレを考慮した実質値は、政策支援がないとマイナスです。安倍、菅、そうして岸田と繋いだ政策で、TSMCが九州の熊本に誕生し…今では「成功事例の一つ」になっています。

ようやく…ユビキタスの世界の2010年からの「悪政」から…「脱却」をし始めているのです。その成果が、初めて…1989年の38915円を超えた日経平均株価です。なんと…2024年ですから34年ぶりの高値更新です。

誰も…「名目」男、「バブル馬鹿」の気持なんか…理解できないでしょう。自分が実際に「前線」で戦ってないと分からないのです。絶望感の中で…2年間も、国会図書館に通った日々…あの時が、最も苦しかったのです。仕方なく…転職を決意して始めたサイトが、この「IRNET」です。確か…誕生は1998年です。最初は「株式投資 日本を考える」だったのです。

だから小泉君の総裁選演説が「心」に刺さり…「タイミー」に溺れたけれど、また…「政策の壁」に直面です。決められない…政治です。コメの価格を観れば分かります。この政策の結果、我が国の農業の就業者年齢は70歳近く…になっているのでしょう。今、調べました。67.7歳だそうです。バカバカ…しい清貧思想です。こんな国に、誰がした?

世界はM&Aを含む…「構造改革」を実施していますが、日本は今回の「セブン&アイHD」を観れば…状況が分かります。時間がないのに…能力のない奴が、君臨する世界です。

もともと…買収される株価に「放置している馬鹿」が悪いのです。PBR 1倍以下の会社がゴロゴロして…何故、配当利回り5%以上の株価が、ゴロゴロしているのでしょう。それなのに…「1億円の税収の壁」を持ち出す…嘘つきメディアに洗脳され、国家の首相が「金融所得課税」を打ち出すのです。もう完全に…狂っています。

PER 100倍を超える「さくらインター」(3778)を批判しましたが…この水準で「博打をする人間」を育てないと駄目です。

さて…本題に戻ります。2020年当時から…注目しているロコンド=ジェイドGです。田中君は、多少、「大谷ボール」のように…あるいは「ヤフーの掲示板に登場する」ように…トッポイところがあります。

しかし「ソフトバンク」(9984)の孫さんも、似たようなものです。豆腐の1丁、2丁に喩えた「株主説明会」です。あの時に「未来は1兆、2兆円を動かせる人間になる」と…「大法螺」を噴いたのです。当時は、誰もが…大法螺と思ったことでしょう。しかし…その希望は、いつか…現実になります。実際に今では、「その通りの数字」です。

田中君は「良いもの」を持っています。

カタル基準には、合わない処も在りますが、非常に優れた経営者でしょう。ヒカル君の活用から…今回は伊藤忠から託された「リーボック」を、見事に「復活軌道」に乗せています。そうして…新たなチャレンジの「マガシーク」です。

エリート集団のNTTドコモや伊藤忠が「手を焼いた」物件です。まだ…途上で、その成果は出ていませんが、マズマズの「進捗率」です。しかし完成図の「ZOZO」には、遠く及びません。でも彼の思考パターンは「論理的」なのです。流石、経営コンサル出身です。今回の大谷ボールは意見が割れますが、「アリかも」知れません。しかし…ビットコインを毛嫌いするカタルです。

ある意味で…カタルは、非常に変わっているかもしれません。通常は、こんな人生を歩みません。嘗てのカタルの部下は、自慢ではないのですが…概ねみんなが役員になりました。常務から平取、理事と…僅かな部下でした、7名ほどかな? 女性を含めると12名から13名の指導役でした。だから、カタル自身も役員は約束されていました。何しろ、一度、会社を退職したのに、社長が、当時の上司だった部長を、ワザワザ…東京まで出張させて、カタルを「再雇用しよう」としたのです。あの時、「焼き鳥屋」で一杯やった上司は「社長は良いポストを用意したから、戻って来い」と…当時は「食えない」生活をしていた、カタルに言ったのです。

そうしてようやく…億万長者になったら、今度は「税務署様の登場」で、追徴課税です。特別捜査官だったかな? そうして…その税金が払えないから、「サラ金」から借金をして…足りない分の800万円を納税しました。サラ金から借金をさせる税務署です。まだ脱線ですね。話を戻します。

田中君は、なかなか…です。それは、この成長力を観れば、分かります。エクセルで直ぐに平均値が出ます。なんと…年率では28.12%の平均成長率です。たった1年だけです。マイナスは…「ヒカル効果」からのギャップです。まぁ「コロナ効果」からのギャップと…喩えても良いでしょう。

米国の「ネットフリックス」(NFLX)のようなものです。しかし…米国は、既に上場来の新高値に躍り出ていますが、日本は、「清貧思想」の蔓延です。カタルは、此処を述べています。

本来なら「ネットフリックス」のように…「ジェイドG」の株価は、とっくに…4180円を超えてないと…「妥当な評価」ではありません。何故なら、これだけ長い期間を観て…の平均値で「30%近い成長力」なのです。この数字は、通常ならPER評価が100倍でも…不思議ではないのです。

しかし…今の市場は、なかなか…その現実を受け入れません。「税効果会計」など…どうしても、小さい会社だから「誤解を生む利益」の上下です。しかし最終利益より、本来は売り上げの伸び率、そうして実際の利益である「営業利益」で…株価を判断すべきです。

そうして「ZOZO」(3092)の現実の「売上高営業利益率」は30%台なのですが、ジェイドGは10%を割れています。しかしマガシークの統合効果で、この比率がドンドン高まります。ジェイドGの「見所」は、ドンドン…高まるこの比率の変化です。10%割れ現実から、来季に向け20%程度まで引き上がるのでしょう。業績の見所はこの「進捗率」です。売り上げに対する利益率が、「ポイント」になります。

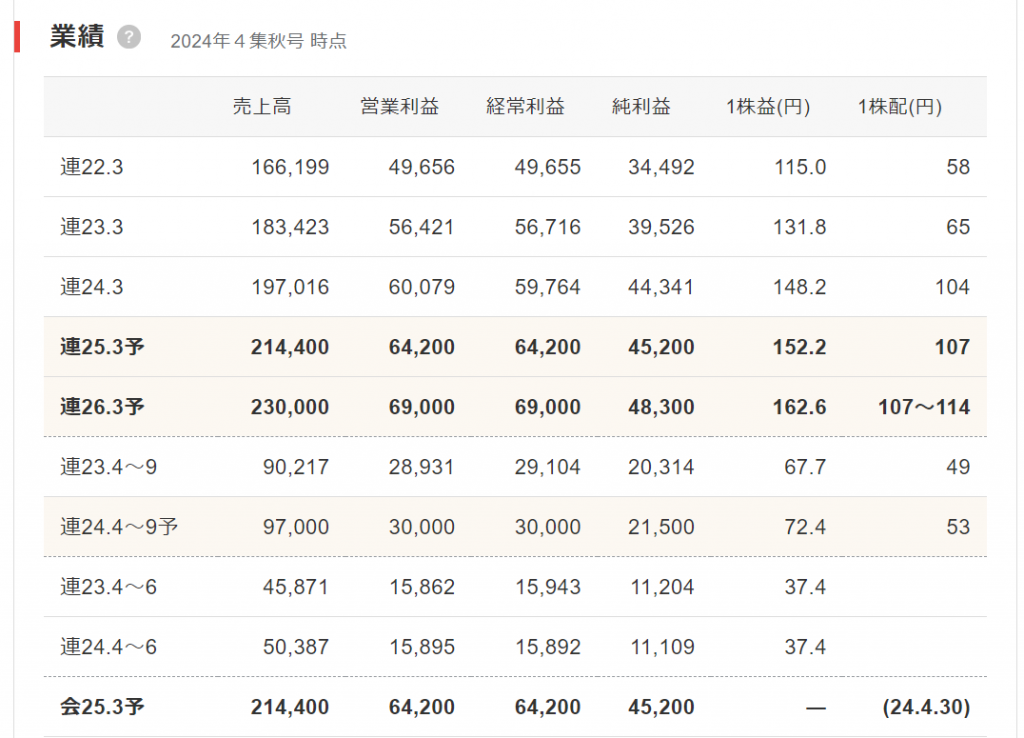

四季報数字の予想は、実に、「いい加減」です。

実際の「四季報数字」の変化を観ましょう。此方はその表です。先ず馬鹿でも分かる間違いです。この「a」部分の表示は、同じ23億円の最終利益なのに…何故、一株利益が225.3円から200.2円になるのでしょう。純利益を発行済み株式総数で割るのですが、発行済みの株数、が変わったのでしょうか? この表示は、何故、違いが生まれるのでしょう。

考えられるのは「自社株買いの扱い」の違いです。ですが…ジェイドGは、自社株買いを実行しており…減る筈です。それとも「新株発行」があったのかどうか…。それなら…四季報の発行済み総数も変化している筈ですが…前の四季報を観ても、同じ株数のです。やはり分かりません。まぁ良いか…。

問題の本質に、行きましょう。

売り上げが133億円から170億円に変わり…そうして…現在は200億円予想になっています。昨年の12月の段階で、営業利益は23億円になっていますが、徐々に…減って来ます。現在の予想売り上げは200億円で営業利益は17億円です。

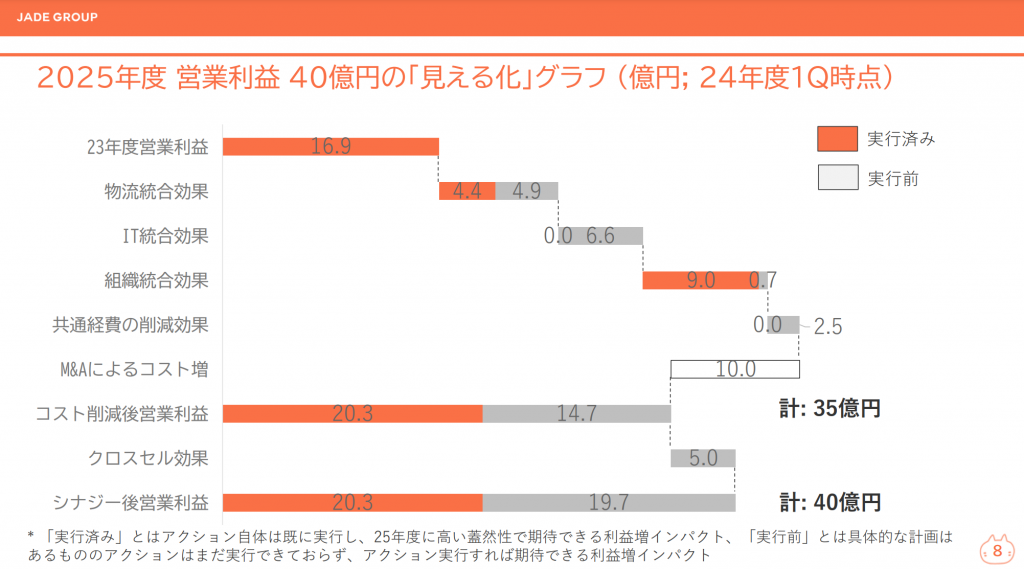

しかし…会社説明会資料を観ると…1Qの段階では…こんな表示です。

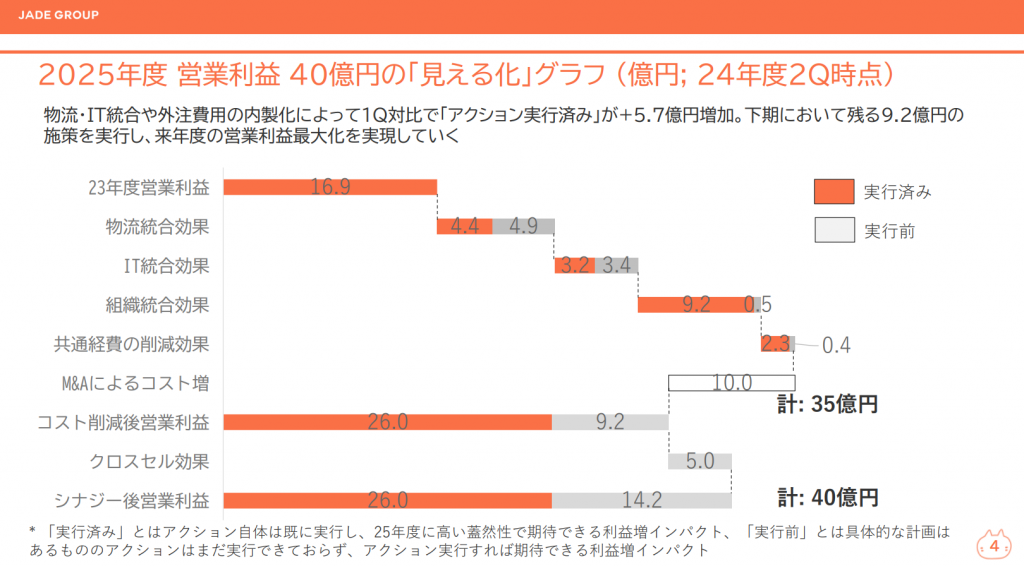

2Q時点の2025年度の予想

2Qの段階では既に、統合成果の数字が、既に表面化していますが…それでも四季報は17億円のままです。何故なのでしょう。

この会社説明会の資料は、2025年度、つまり2025年2月の数字を述べているのでしょうが…「実行済の営業利益」は、既に26億円になっています。つまり…2025年2月の営業利益は、既に26億円を確保してあり、これから…さらに「上積み」されるのでしょう。

故に…2025年は200億円なら、営業利益は最低で26億円、場合によれば…30億から35億になっても不思議ではありません。カタルは、実質的な統合効果は来期から出てくると思っていましたが、既に「下期から」表面化しそうです。

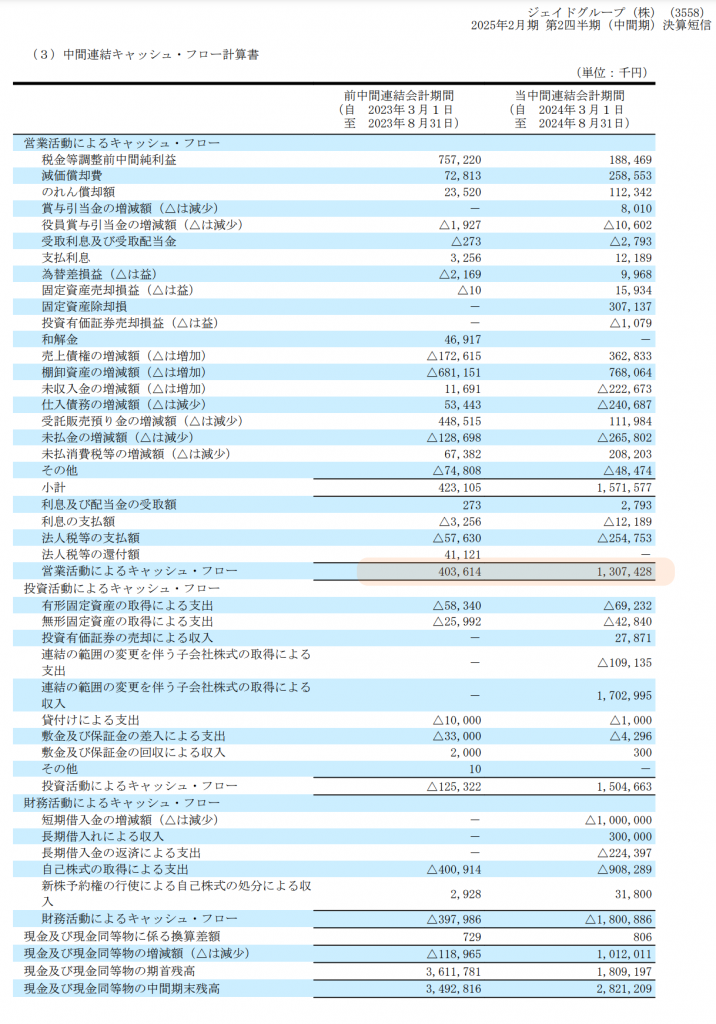

この前期からの差は、前期(2024.2)16.9億円から…約26億円ですから、奇しくも…今回の中間期の決算書にある「営業キャッシュフロー」の9億円と同じ違いですから…両者の資料に「整合性」が在ります。

ジェイドGは、下期に大きく売り上げが伸びます。当たり前です。寒い冬に単価の高いブーツが売れ、春や夏に売る…単価の安いTシャツから、洋服は、単価の高いダウンなどの防寒着になります。だから売り上げは下期の方が上期より、かなり上がります。だから中間期の売り上げの進捗率が44%も納得できます。

問題は肝心な営業利益です。半期で9億円が「増額」になります。だから通期では18億円ですが、実際は、統合の時期に1か月間のズレが在ります。故に、もっと…売り上げも営業利益も膨らむ筈ですね。故に…カタルの観測では、売り上げが控えめに200億円ですが、営業利益は、最低の26億円~30億程度になるのでしょう。この数字を基にすると…四季報予想の35%課税で、最終利益は16.9~19.5億円なのでしょう。

赤字はカタル予想

発行済み株式総数は1148万7360株ですから…2025年2月の一株利益の予想は147円~169円になる筈です。来期、つまり2026年2月期は「マガシーク」の移転の特損などが消えます。更に統合して…相互の顧客を活用できますから、通常は売り上げも利益も伸びます。この「クロスセル効果」が発揮されるでしょう。だから40億円ラインは「希望的な数字」ではなく、最低限の予想数字で…更に、その数字は膨らむと思っています。

それでも40億円なら…売上高営業利益率は17.3%しか…達成できません。ZOZOは、既に30%を超えています。何しろ、現状の予想数字は、200億円に対し…17億円が「市場の理解」なのでしょう。これでは…10%にも届かないのです。だから株価は2000円を割れているのでしょう。しかし、この見方は明らかに…間違っています。

つまり田中君の課題は、もっと効率化を実施して、此処から洋服などの利益率を活用して…自社ブランドの開発を含め…更に「利益率」を高めないとなりません。現状のカタル予測は200億の売り上げに対し…営業利益は26億予想で13%水準から、200億円に対し30億円で15%予想です。

30%達成の完成図は、どんどん…延びます。故に2025年の株価も、2026年も「単なる通過点」なのでしょう。当面、売らない株を、持ち続けても面白いのでしょう。このカタルの事前観測が、実際に「表面化するのは」今から3か月後です。

やはり…カタルが、あの時に「2200円以上」で株価を「維持させたかった」理由が、本日の決算分析して…論理的にも、その正しさが「裏付け」されました。来年(2025年2月=発表は5月)出る一株利益は、ジェイドGの一株利益150円前後とZOZOの現状の四季報予想と一株利益では並びます。

しかし…ZOZOの株価は5441円の評価です。残念ながら、いくら「成長力が勝る」と言っても…実際の売上高営業率を30%達成している企業と、現状認識のジェイドGは、同じ評価は出来ません。

しかし時間の推移で…本日のカタル認識が、市場に広まるなら…株価はPER 30倍は無理でも、成長力予測は勝りますから…PER 20倍は、あり得るでしょう。この半年間で、やはり株価は何処かで…2828円を超えるのでしょう。これがカタルの結論です。

ただし…曖昧になっている「大谷ボール」が会社の経費なら26億円が、6億円減り20億円になり、評価の高い30億が24億円になります。故に一株利益は113円から135円ですから…株価はPER 20倍で、2260円~2700円の水準になり、この場合は2828円を抜く前で「強含み」のボックス相場になります。まぁ、市場には「色んな」評価が在ります。どちらにしても…この半年間の意見は、それぞれ…対立します。

仮に…上期の営業利益の5億を基準にすれば、数字は、更に変わります。下期は統合前が9億として、統合後は、ほぼ倍増の18億ですから…最終的な営業利益は23億円になり、カタルの下限である26億円予想にも届きません。

皆さんは「沢山の意見」を聞き…あくまでも自分で株価を判断をするのです。そんな事で…今回の「ジェイドG」の決算分析は、これにて…終わりです。また明日。