本当に…日本と言う国は「偽物ばかり」の国だと思います。

例えば…日本の歴史的なデータを取ろうと思うと、なかなか…取れません。途中で歴史的な大事なデータを、わざと「隠すんじゃ」…ないかな? 都合の悪い過去があると、たぶん現状に環境を考えて、前の事実を隠すのでしょう。

もう一つ、思う事は、このようなデータを軽視します。高市政権になって「国家情報局」が創設されました。ようやく…です。この事実を観ても…高市総理は優秀ですよ。

もともと太平洋戦争に突入した間違いは、日本の認識不足です。たまたま山本五十六は米国への留学の経験があったから、米国の生産力の凄さを知っていました。しかし陸軍などの馬鹿将校たちは、実態を知らずに精神論で局面を打開しようとします。「無謀な暴走」です。

だから310万人とも言われる尊い命を犠牲にしたのです。上空、遥か…上のB29に向かって竹槍を使った実践訓練を強いる「馬鹿、ばか」しさです。バケツ・リレーで消火活動をさせる国ですよ。東京大空襲の死亡者は、推定で…10万人と言われます。もう狂った指導部です。同じ事ですよ。今回の清貧思想の蔓延は…。

日銀の政策委員の利上げ派閥を「強調した」報道です。為替だけが金利水準を決めているような…金利平価説から抜け出せません。本当に、識者なのでしょうか?

このようなミスを連発したから…後先考えない「プラザ合意」の受け入れになって、その後は「対処療法」の連発で、銀行の過剰貸し出しを見逃して、澄田元日銀総裁は利下げ連発して「バブル」を創ります。ところが…三重野元日銀総裁は、不良債権処理を後回しにして、今度は利上げです。株価なんか…経済活動に関係ないと言ったのですよ。

あの時は、円高を止めるために…金利平価説をメディアが盛んに言っていました。だから澄田さんは、その声に押され、利下げをして、資産インフレを起こします。同じ事を、今、繰り返しています。(逆のパターンです。)

でもその後に、WBSに登場する「AIの解説」で…意見を述べていた塩崎彰久衆議院議員(3期、愛媛1区、東大法科卒)は、なかなか…優秀な若者です。彼は49歳だそうです。やはり出てきました。世代交代とは、こう言うことなのでしょう。彼は好きです。

そうして…もう一つ、日経新聞は採り上げていません。NHKも同様ですが、流石ブルームバーグです。

少し、上の年(61歳)ですが…城内実と言う(当選8回、静岡7区 東大教養学部から外務省)ですが、英語はあまり上手くありませんが…この人もマズマズでしょう。日本への投資の話をしていました。

もともと…金利水準は金利平価説の為替水準だけで、金利水準を決めるものではありません。日銀の政策委員と言うのは、過去の歴史を調べたことがないのでしょうか?

お金が活発に動いてインフレになると、金利を上げて…経済活動を抑えるのです。条件としては、お金が活発に動いているかどうか?…なのです。ここが最も大切なのです。小手先の物価高対策ではありません。

何故、こんな理屈が日本の政策指導部にないのでしょう。

たぶん、カタルはわざと…大蔵省の財政規律派閥が心理的な誘導をして、その動きに忖度(そんたく)したメディアが、提灯持ちではなく、「太鼓持ち」か…。その報道でしょう。あるいは…政策官僚が、裏で糸を引いています。つまり…内部闘争です。

政策の「主導権争い」が発端でしょう。権力を握れるかどうか…の内部抗争なのです。ヤクザと同じです。良く…韓国や中国のドラマを観ると、内部の権力争いが描かれています。その構図が日本にもあるのでしょう。

しかし既に30年以上の「バカ実験」を繰り返し、繰り返しても、駄目だったのです。だから自然に生まれた…積極財政派閥の「未来の希望や夢を育む」政策に変わりました。

この土台を築いたのが、安倍元総理です。彼がの官邸主導の政策に…基盤を移行させたのです。人事権を盾にして…。でもなかなか…実体経済は、移行できませんでしたが、ようやく…高市総理が誕生しましたね。だから、株価が上がったのですよ。その意味を、データで観ると分かりますよ。

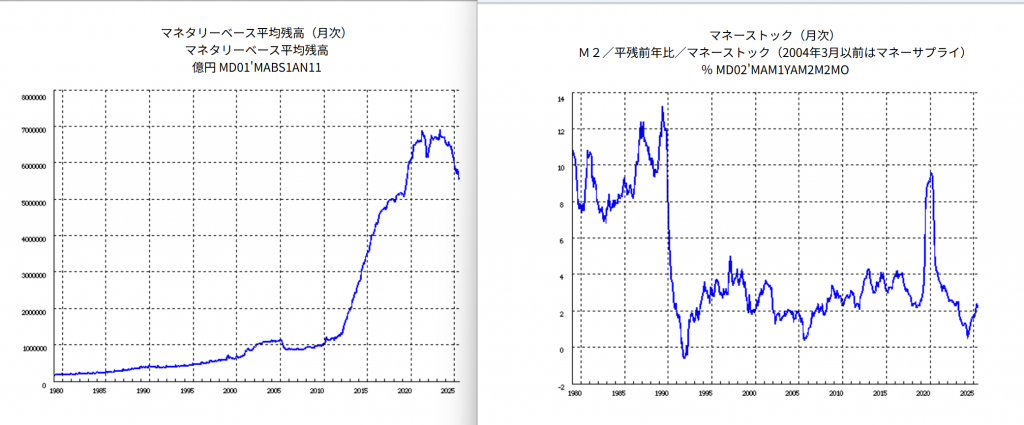

これは日銀の検索サイトですが、何処かにあるのですが…一発で出てこないのです。皆さんに資料を見せるために、右往左往しながら…データを探さないとなりません。それは面倒ですが、その元にあるマネタリーベース(実額)とマネーストック前年比のグラフを提示します。これなら労せずにグラフ表示が出来ます。如何ですか?

カタルが、何故、この数字を持ち出したか? この意図が瞬時にわからないと、優秀な証券マンとは言えませんよ。証券マンは、大変なのです。確りした背景を顧客に説明できないと「遊びの世界」になります。投資と言うのは、命の次の大切なお金を運用するから…遊びの世界ではありません。10億、20億はまだ可愛いものですが、100億円以上の金額になると確りしたデータの裏付けが必要になります。

だから調べるのは、大変なのです。皆さんは簡単に、儲かる銘柄を知りたいと言いますが、そんなものが分かる人は、誰も居ません。未来はみんなの創意で決まるからです。

さてカタルが前から述べて…度々レポートに登場する「貨幣乗数効果」の事を言っているのです。今の日本は、確かにお金がジャブジャブしていますが…お金が「間違った過去の政策」に怯えて…表に出てこないのです。「隠れたまま」になっています。(内部留保の積み上げ)

だから前日銀総裁の黒田さんは、退任の挨拶で…「ノルム」(デフレの社会通念)と言う言葉を使ったのですよ。異次元の緩和政策を実施しても、お金が出てきません。日銀が、自ら…危険資産の株式(ETF)を買っても、なかなか…株価が上がりませんでした。馬鹿なのです。財政規律派閥は…。

このような現実を知っている筈ですが、日銀の利上げを言います。早く金利を上げろ! 物価高が大変だ…狂った「世論の誘導」です。

何故なら、経済活動が活発化しているか、どうか…まだ怪しいのです。だからカタルは、国家主導のラピダスの話を、ずっと…しています。カタルは昨年、千歳まで行って、千歳の街をタクシーで回ったのです。自分の眼で…日銀の政策委員は現場を確かめていますか? もう日本中が、偽物ばかりです。

それでは…何故か?

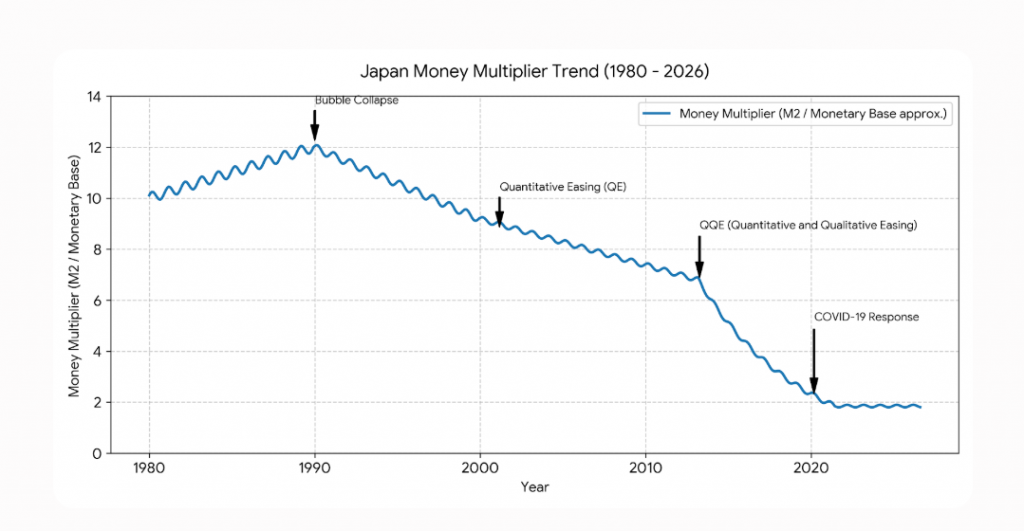

カタルが日銀の公式のデータを拾おうとして諦めたのですが…昔は良く、自分で作っていました。時間を掛けて、データを探したのです。でも今は便利です。オープンAIは、なかなかデータを出しませんが…Geminiは、直ぐに表示しました。

Gemini が作った日本の貨幣乗数効果の推移

先ほどの知りたかった「貨幣乗数の推移」です。この1980年代は、貨幣乗数効果は10倍~12倍です。しかし1990年台になると徐々に落ちて…8倍~9倍になり…2013年以降は6.8倍~2倍未満になるのです。そうして近年は2020年~2026年は1.8倍~2倍です。

この低下は、お金を動かそうとして…強引に日銀がお金を「ばら撒き」ました。この異次元の緩和策の為です。だから高市さんは恵まれています。今度は回収しなくてはなりませんから、円高になります。こう話すと、馬鹿は、直ぐにニトリの株を買います。確か…昨日のニトリ(9843)の株は、上がっていました。円高になると潤うのは、食品も同じです。しかし…世の中は、そう簡単に動きませんね。

でもこのような…大まかな「デッサン」は大切なのです。方向性です。

カタルは読者の皆さんに「本物の投資家」になって…欲しいのです。だから理屈を説明しています。そうして、何故、未来に上がる株が分かるか? 昨日は楽天(4755)のケースを話しました。

昨晩の米国市場でカタルは135ドルまで5株を、更に、「買い増し」したスペースX(SPCX)です。ちゃんと需給の話もしましたよ。出来高が増えて、周りは株がこれから売りに出されるから、大変だ…と大商いの様子です。

キオクシア(285A)でも、同じような姿を説明しています。馬鹿は何回説明しても…理解できないようです。だからアホらしくなっていますが、カタル自身はこちら側ですから、偉そうに言えません。

でもちゃんと、昨日はアルトシアン(TEAM)の株を150ドルで利食い出来ました。買値は82ドルだったかな? 取り敢えず…ブツブツ投資で20株の内5株だけ売れました。この後、日本でも、おそらくSHIFT(3697)の株価が上がるでしょう。だから昨日の大引けで500株だけ、895円の500株の他に…更に、買い増しをしたのです。

これは会員に伝えましたが、一般読者は「初めて」でしょう。ビックリしましたね。清原さんの話です。会員の方で利用された方が、いたかな? カタル自身は会員ページを書く前の観察をしています。だって…あれほどの人が、安値で…これから上がるの、が確定している株を「売る訳」がないのです。何か…あると思うのが、普通です。これだけでも…会員料金は直ぐに捻出できます。要するに…「馬鹿とハサミは使いよう」なのです。

今日は、この程度に留めます。大切な情報をリンクしておきますから、自分の頭で、何故、カタルが大切だと思って、レポートにリンクするか? 自分なりに考えてください。

一つは「のれん」の話です。大切なの事ですよ。ジェイドG(3558)の株価にも、影響を与えます。もともと…日本は保守的ですが、お金を積極的に動かす政策が大切です。学者様は、よく考えましょう。

もう一つが、米国のAI革命の考え方です。先ずは此方の報道です。この金額が纏まるか、どうか…。昨日のプライベートファンドの株価も、崩れてはいません。そうして…「循環取引と言う観方」も、同時に…市場にあります。両方、あるから…AI関連株は、年内は横ばいでしょう。「市場の整合性」の理解を深めましょう。そんな事で、今日は…お終いです。また…明日。これから出かけます。まだ…雨は降っていません。