3月のSVB問題から、一気に…米国市場は「貸し渋り」が表面化しており、「利下げ観測」が広がりました。この一文の解説で分かる人は、カタルの主張の先が見えるのでしょう。ただ年内の利下げは微妙で、来年、早々…と言う見方が一般的なようです。

しかし急激に商業不動産を中心に「投げ物」が出ていますから、お金持ちにとっては、米国の不動産を買うチャンスが来ています。ここから1年ほどが米国の不動産投資の実物資産を買うチャンス到来でしょう。金融市場のゴタゴタ…は、徐々に正常化します。

「債務上限問題」などがあって…株は、心理的に売られやすいですが…大きく下がらずに「強含み」の展開でしょう。むしろ利下げ一回目の時期に、株が下がる可能性もあるのかもしれません。一気に「リセッション懸念」が拡大するのでしょう。米国のM2問題で過剰な警戒感を持っていましたが、どうも…たぶん、いくら馬鹿なパウエル議長でも、大丈夫だろうと言う見方に変化しています。

ただバイデンも…トランプは論外ですが…共和党も人がいないようです。日本も長年、指導者の器で苦しんでいます。岸田さんは普通の人に「格上げ」されました。彼が認められるとすれば、消費税の引き上げを実行した時でしょう。増税は指導者の器を決めます。正常な経済を保ち財政問題に着手できるかどうか…なのでしょう。今はバラマキですからね。誰でも出来ます。でも陰で…保険料の引き上げなど、徐々に始まっています。保険料があがるそうです。年金世代の負担はドンドン増えますから、その「覚悟」が必要です。

面白いものですね。カタルは企業の内部留保516兆円は「過大」と述べて…この資金が「設備投資」と「自社株買いや増配」に回ると言い続けてきましたが、実際は東証がPBR改革を打ち出したときから始まりました。

カタルが理事長ならPBR1倍以下の企業は、基本的に「上場廃止」です。同時にROE10%の基準も設けるかもしれません。本来、日経225などの指数採用銘柄は、そのようなハイテンションと言うか…高いハードルを設けるべきでしょう。それでこそ…東証ブランドの価値が活きると言うものです。

セブン&アイHD(3382)の業績は、日本基準では合格点です。ROEも7.5%から7.7%です。しかし経営資源を有効に利用して、より高い水準を追っているかと言うと…不満なのでしょう。スピード感が感じられないのでしょう。この話は重要です。

日本製鉄(5401)の改革は始まったばかりですが…高炉の整理から関連会社の集約まで一気にスピード感が問われます。今年は中国の過剰生産で溢れた鋼材が、これから輸入されますから「減益リスク」があります。一説によると、一億トンとも言われます。それほど…不動産開発が停止している影響が大きいのでしょう。中国の指導部は優秀ですが…下部組織の共産党幹部は自分の事しか頭になく…媚びを売りますから、コントロールが大変です。

世界のお金は、先日紹介した、バンガードの話しやソフトバンクの他に、オランダのインターネット企業プロサスは、中国のゲーム・ソーシャルメディア大手テンセント・ホールディングス(騰訊)の株式40億ドル(約5300億円)余りを香港での売却の可能性に向けて登録した。と報じられています。最近はアップルなどがインドへの投資を増やしています。日本も昨年から大きく投資しています。

基本は海外から「投資される市場」かどうか…を判断されます。日本市場に最近、海外マネーが流入し始めているのは、「物を言う株主」の成功が、類似投資の拡大を呼び込みます。だからカタルは最高裁の判決、地検のゴーン逮捕の「江戸長崎」問題を採り上げました。

東芝にレポートを割いているのは、ヘッジファンドの介入当初の3000円台かな? その頃は熱くなっていましたが、今は単なる話題です。レポートで採り上げているから、買いだと言う訳でもありません。

冒頭の一文ですが…「3月のSVB問題から、一気に…米国市場は「貸し渋り」が表面化しており、「利下げ観測」が広がりました。」を正しく理解すれば…米国株への過剰な警戒感は和らぎます。

時間が少しかかりますが…もう直ぐ、昨年の8月の高値を奪回するだろうと思っています。しかし…そこから大きく伸びず…読者が安心をして株を買い出す頃は、逆に「売り場」になるのでしょう。今年の3月の上旬と同じ場面でしょう。 今は、「強気相場は悲観の中で生まれ…」に転換する時期を探っています。ただ本番は来年の1月かも知れません。

今は買いでしょうが、今年は大きく取れると思っていたら、まだ間違いでしょう。可能性があるのは新興株ですが…。難しいのです。

故に、第一の投資対象に「仕手材料株」と言う個別材料株を持ってきて、年初は、割安株の低PBRや高利回りの配当利回り投資を掲げていました。でもナ・デックス(7435)が4桁の乗った後は、「割安株は、所詮、魅力が乏しい」と述べています。日本製鉄(5401)も同様の扱いです。

今はロコンド(3558)のような「新興株の回復」を買う動きに変化すると思っています。その為に「悪抜け」をした…筈ですが、ソフトバンクG(9984)を買ったと述べています。

仕手材料株のエーザイ(4523)は、大きくなる可能性が高いのでしょう。7月と思われていましたが、FDAの認可は6月の可能性で、相場が動いているように感じています。目先筋のチャンスです。関連する記事が、此方です。

この数字を観て…日経新聞の観測が間違っているのが分かります。もともと…80歳以上の2割が対象になるのです。この報道は年間50億ドルとなっています。1ドル135円で6750億円の市場規模になります。エーザイの売上総額は7600億円ですよ。米国市場だけで同等の売り上げ規模の観測があります。

この後、中国やEUに日本にも申請しています。如何に、市場が大きいか分かります。軽く1兆円台を超えるのでしょう。「花八層倍、薬九層倍、お寺の坊主は丸儲け」と言う諺があるそうです。花は原価の8倍で売られ…薬は9倍で、坊主は元手が掛からないから、丸儲けだそうです。それ程…利益率が高いのでしょう。「開発費」は過去の使った話ですからね。その資金回収は大変ですが…過去の経費です。だから新興の薬の会社は、全て…赤字計上です。

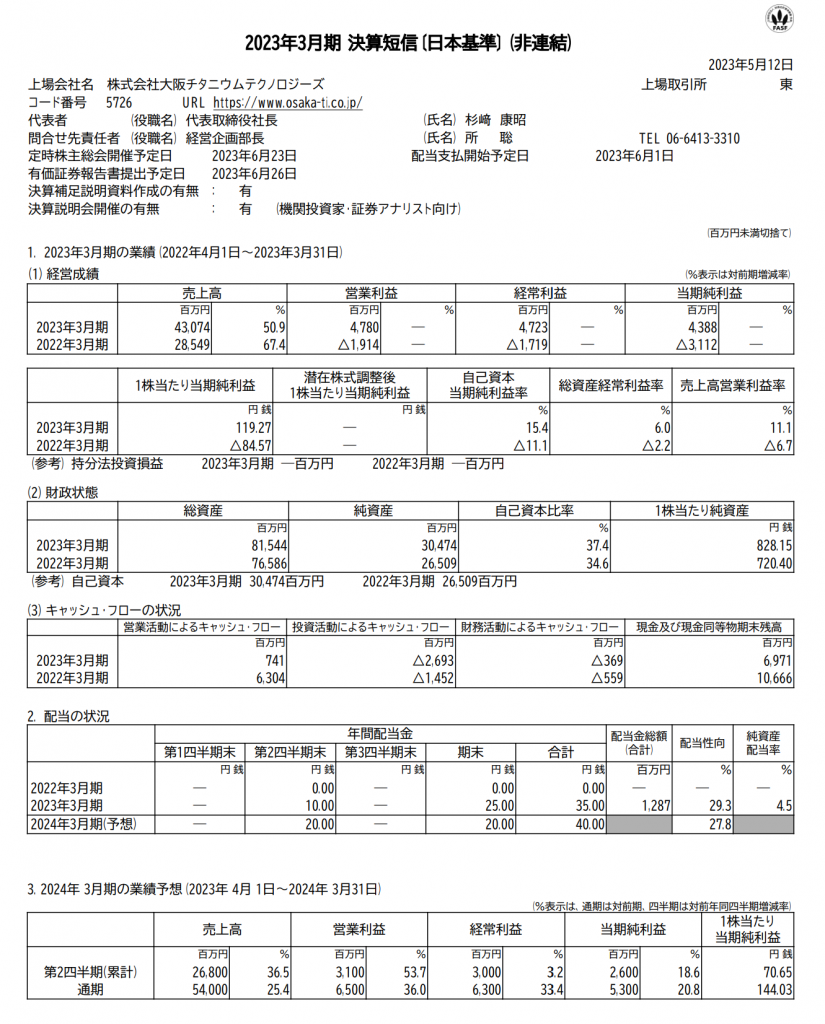

そう言えば、読者から多くのメールが届いています。大阪チタンが決算を発表したそうです。その資料が此方です。

四季報の予想一株利益は76円でしたが、実際は119円です。1.56倍です。加えて今期の予想は114円でしたが、控えめな会社予想でも、実際の予想は144円です。つまり1.26倍です。この基準通り株価が動くなら…金曜日の株価は2737円ですから…前期基準では4269円になるし…今期予測の1.26倍では3448円の数字になりますが、PTSでは3123円になっていました。

カタルは最終的に今期の一株利益は200円を超えると、事前に述べて…相場に取り組んでいましたが、東邦チタン(5727)の山尾さんの馬鹿見通しのために「追証」と背中合わせに追い込まれました。まるで「狂った見通し」です。責任を問われる発表です。来年の3月期の数字が判明する5月の後の株主総会をで…解任動議を出させる問題です。

日本の経営者と言うのは、この程度の奴ら…ばかりなのでしょうか?大阪チタンの発表でも諸般の「市場の整合性」を考えると…これでも、ずいぶん控えた数字です。カタル勝手な観測の200円が正しいと思っています。場合によれば…300円台でも驚きません。

過去最高利益を更新すると思っているからです。四季報に数字が載っています。過去最高は2008年3月で114億99百万円の利益なのです。発行済み株式総数が…3680万株ですから…312円の数字になります。でも値上げがされますからね。名目値はどんどん伸びるでしょう。

実はエアバスもボーイングも同じサプライチェーン問題を抱え…納入数字目標の未達が水面下で発生しています。エアバスもそうなのです。ボーイングだけではありません。しかしボーイングの生産目標数字を観れば分かりますが…6月までに38機、来年1月までに42機、そうして来年6月まで47機で2025年1月までに52機の生産予定になっていますから、当面はフル操業で歩留まり率は上がり続けます。なにも、航空機だけの数字で業績は決まりませんが…。

たぶん新規の増産計画が、今年後半か…来年には誕生する可能性もあります。このような外部環境なのですから、東邦チタンの山尾さんは、いくら…日本の控えめな数字でも、あの数字は狂った発表ですから、「未定」なら分かりますが…実際に掲げた数字と来年5月の数字が大きく違うなら、経営者の器ではありません。東邦チタン相手に訴訟問題になってもおかしくありません。

これが市場原理の話です。いくら「村社会」の日本でも、こんな「甘え構造の布石」はあり得ません。市場が経営者を厳しく問う、世界が「物を言う株主」の存在です。社外取締役も当然、その数字を承認している筈で…結果責任が問われます。会議の議事録の開示を求め…役員会の責任問題です。大阪チタンの数字でも…控えめな数字でしょう。

だから…早めに相場を「仕掛ける」と…未来の見方に対立が生まれて、「空売り」が集まり相場になります。

何故、2021年に海運株の「馬鹿上げ相場」が起こらなかったのか? 何故、過去最高株価を上回る相場が誕生しないのか? 「低PERの謎」の話をしています。

同じことです。未来の利益は200円を大きく超えてカタルは300円も超える可能性を観ています。この数字が増産により、更に500円になるかもしれません。だから今は、PERを30倍から…50倍に買っても良いのですね。未来の利益です。過去の利益ではありません。

此処で浮上するのが、「市場要因の劣化」です。ようやく…名目経済の時代に入ります。今の値上がり銘柄の大半は、「現在の利益」の「割安株」ばかり…の株価が上がっています。だからTOBになるのです。あるいはMBOです。井坂さんが、ものを言う株主に不満なら…自分で資金を集め、MBOを実施すれば良いのです。これが市場原理の話です。

ソフトバンクGの経営を批判するなら、どんどん空売りをすれば…良いのです。空売りも出来ないなら、ワイワイ…批判などをすべきではありません。孫氏はMBOを視野に入れているのでしょう。シンギュラリティの世界は「スピード」が命です。

先行投資をして、未来を果敢に…自らが、「切り拓く」のです。だから日本製鉄の橋本さんは「価値ある経営者」です。それに応えるのが市場の役目です。しかし金利裁定が働く株価水準なのです。「悲しい現実」です。

如何に日本に、「本物人間」が居ないか…分かる事例が、今回の東邦チタンの山尾の存在です。有言実行は、大変ですよ。

部下に自分が「率先垂範」して、他人のノルマを常に上乗せして…自分がやるのです。その「後ろ姿」を、部下に見せねばなりません。大変だから、歩合セールスの道を歩んだ面もあります。自分のノルマも果たせない馬鹿が、日本に如何に多いか…現場は大変です。

今回の東邦チタンの山尾と大阪チタンの杉崎さんの違いが、分かる話です。カタルなら今期の見通しを200円にします。これがラッセルでしょう。如何に、東芝が甘えた経営をしているか、分かる事例です。僕らも同じです。

ロコンドの売り上げ数字を観てください。104億円が140億円です。33%もアップするのです。この成長力を観れば…PER20倍は当たり前…PER30倍でも、正当な評価でしょう。問題はカタル同様に、田中君が「狼少年」かどうか…です。

田中君の過去の実績は、なかなかです。彼の決意が分かる決算短信です。彼は自分を追い込んで…目標を掲げているのでしょう。有言実行のスタイルです。

何故、高く評価する投資家が生まれないのか? 「悲しい現実」を突きつけられている市場価格です。今の水準はPERが15倍に届かない14倍ラインです。時が時なら…PER100倍の評価をするのです。そうすれば…株価は1万円台です。「レーザーテックの評価」と比較すると分かります。

何故、自分の頭で、投資家は、株価を考えないのでしょう。他人の言う事などは、ヒントに過ぎません。他人の言動に頼るのではなく…自分で考えて、グチャグチャ言わずに…果敢にチャレンジをして、その結果責任も、全て…自分のものです。成功も、失敗も…自分の決断の結果です。こんなところで…本日の原稿はお終いです。また…明日。嬉しいな…月曜日の相場が楽しみです。

あの幻想のチャートが本物になるかもしれません。