さて…昨日は「米国株」が、何故、日本株より「割高」な評価なのか?…を探る話をしました。そうして米国を代表する「アップル」(AAPL)の総還元性向が100%を超える水準と言う事を述べましたが…「マイクロソフト」(MSFT)は70%程度、グーグル(アルファベット=GOOG)の総還元性向は50%程度です。

概ね…「成長力」が高い時は、企業の「内部留保」を重視して…成長力を更に上げるために「潜在成長率」を高めます。内部留保=潜在成長力でもあります。成長のない企業が「総還元性向」を高めるのが…普通なのです。

でも…日本は違いますね。だから「TOB」のターゲットにされます。裏返すと…しっかり「頑張ってない」から「ものを言う株主」に狙われます。「落第企業」と言う事です。

株価の評価は…この成長度合いが高いと、「人気株」になりやすく…市場から好評価を得られますが、その多くは、成長を高めても…利益が追随しません。金曜日のTICK回数上位の人気株の「QPS研究所」(5595)も「サンバイオ」(4592)に至っては、認可になってない未来の夢の評価です。カタルには、何が良いのか…サッパリ、分かりません。

コロナ禍から「新興株」の多くの株価は、目先人気に支えられて、そうして利益が付いて来ずに…逆に「大きく」売られました。単に「需給だけ」の相場だからです。

ある程度、企業が大きくなると…更なる成長は難しくなります。近年のアップルは、2021年はコロナの影響か…売り上げは2020年から33%も伸びましたが、その後は、ほぼ横ばい圏の2.3%の成長です。しかし…利益率は、ここ5年では29.11%で「高い利益率」を確保しています。

一方、近年は絶好調の「トヨタ」(7203)は会計基準を変えていますから、比較できませんが、この3年間は18.3%の成長力で。しかしその利益率は9.53%です。基本的に製造業の場合は、この売上高営業利益率は10%程度を上限に…5%程度が一般的な水準なのでしょう。そんな企業は、投資の対象外です。

カタルは「ジェイドG」(3558)を検証するにあたり、「ユニクロ」(ファストリ=9983)と「ZOZO」(3092)と比較しました。

両者とも…その世界では、日本で「一番」だからです。だから当然の事ですが、両社は高い市場評価を得ます。ユニクロは1995年からの数字ですが…平均の成長力は18.2%で売上高営業利益率は12.96%です。一方、ZOZOは、更に高く…この資料は2023年からですが…平均の成長力は38.62%で、売上高営業利益率は22.29%です。

ただ…直近の3年間では、流石に落ちており、ZOZOは10.13%の伸びですが、その利益率は30.3%なのです。一方、ユニクロは13.37%の成長で、利益率は14.23%です。

「ユニクロ」は、SPAと言う「製造小売り」です。通常は洋服のメーカーは「下請け工場」があり…「縫製」などを別会社が賄っています。「ZOZO」は自前の製品ではなく…単に販売だけを請け負っています。実店舗がない為に、家賃や人件費などの経費が掛かりません。

一時、メーカーが「ZOZO」での販売を止めたことが在りました。自社製品を「安売り」されるからです。その為にブランド力のある企業は、独自のサイトを持って…独自販売にしたのですが、たぶんコストが掛かるから…撤退しているのでしょう。その為に「ジェイドG」は「e3pl」と言うサービスもやっています。ただ近年は、ほぼ…この事業は「横ばい」です。

今回の買収で、注目されるのは、販売チャンネルの多角化(ベネッセの子会社だった生活情報メディアのサンキュ!)と、カタル自身が注目しているのは「ブルーシンシア」です。

この会社はバッグ、財布、革小物を企画・製造・販売する会社であり、バングラデシュに自社専属工場を設けています。「リーボック」の生産は、既存の工場を利用して、製品管理を怠りました。だから…問題化したのです。田中君も、忙しく…末端の管理まで手が回らないのでしょう。もともと…リーボックは、米国本社と伊藤忠の3者協議ですから、彼一存で、決まらない面もあるのでしょう。「調整」が難しいのだろうと思っています。

でも2017年に買収した「三鈴商事」が、婦人靴の卸業者で、百貨店などに靴をおろしていましたが、生産拠点も持っており、「ヒカル君」のスニーカーは、たしか…自ら製造販売したから、「爆利益」が発生したと記憶しています。だからブルーシンシアの買収は、意外な効果を発揮する可能性まで考えています。彼の頭の中まで、分かりませんが…バングラデシュに、生産拠点を設けるという事は、「理外の利」になるかもしれません。まぁ「ジェイドG」の成長力の28.6%の成長は、「侮れない」のです。

さて肝心な話を、更に進めます。製造業の利益率を観ると…どれも10%に届かないのです。だから、そんな業界は「丸ごと」…中国をはじめとする新興国に、生産拠点を譲り…売り上げを絞って…利益率を「高めるべき」だろう…と思っています。

そもそも「メルカリ」は、米国を選択したことが「間違い」だったのかもしれません。今回、「メルカリ」にとって「トランプ関税」が「追い風」に変る…可能性があるのです。その理由は、関税により…米国で営業をしている中国ネット通販「SHEIN」(Fashion Choice Pte. Ltd=シンガポール)と「Temu」(PDD Holdings Inc. =PDD)が、アメリカで値上げすると発表しました。

もともと…米国では、このような中国の格安サイトが「幅を利かせて」いました。知名度が低い「メルカリ」の中古品は、新品の格安サイトと遜色が、なかったのです。この「追い風」を上手く…利用できるかどうか。「メルカリ」の株価を考える重要な「キーワード」です。

カタルは、そこで…日本にとって「必要な…企業」は、どんな企業かを考えています。

「エムスリー」(2413)の発見は、日本の「構造問題」の解決に繋がります。毎年、膨れ上がる医療費は、医薬品の不足になるまで…その影響を与えています。だから「総費用」を抑える「医療のDX化」は、避けられません。

この延長線上に浮上したのが、「企業のDX」を促進させるソフト業界です。カタルは「RPA」(Robotic Process Automation)と言う単純作業の効率化で「銀行業界」も利益を上げ…最近は、地方の自治体も、同様の事例を良く目にしています。

でもカタルは「色んな資料」を読んでいる筈ですが、ソフトウェア業界は、新しいサービスでまだ良く知られてないようです。「SaaS」と言うのかな? 最近は「インボイス」制度の導入でも注目されました。

米国では…CRMと言う顧客情報管理をする「セールスフォース」が大きく成長しています。管理用のデータベースで有名なのはERP(統合業務システム)で知られている「オラクル」です。ドイツのSAPはFEP業界(企業の財務会計と統制を管理するためのソリューション)では世界で首位だと言います。

兎に角…日本は遅れているのです。急速に日本でも導入が進んでいるのが、アマゾンが提供しているAWSと言うシステムです。先日はトラブルに見舞われ…航空機の運航にも支障をきたしていたようです。勿論、業界最大手のマイクロソフトも独自サービスを展開しています。

カタル自身は「NSW」(9739)を薦める時に「オービック」(4684)を薦めて置くなら…良かったと「反省」をしています。

この延長線上で…「売上高営業利益率」の話が登場します。「オービック」の…ここ3年間に限定すると、成長力は9.97%に過ぎませんが、その利益率は高く…売り上げの62.1%が営業利益なのです。

凄いでしょう。カタルが、規模拡大の「総資産経営」を批判し、日本は効率経営の道を歩むべきだと主張している「ROE経営」の話です。

そこで…カタルは会員レポートでは「ベイカレント」(6532)を始め、成長著しい…「SHIFT」(3697)やこの株価下落のなかでも、株価が上昇を続けている「ライズ・コンサルティング・グループ」(9168)を参照銘柄として…掲げたのです。

何も…カタルは「ジェイドG」だけに「拘り」を持っている訳ではありません。でも「企業は人なり」ですから、株価が下がったら自社株買いの「お代り」を発表する田中君の姿勢を、大きく評価しています。だから昨日の「西川ゴム」(5161)のような事例を掲げたのです。

そもそも…「セブン&アイHD」(3382)にしても「牧野フライス」(6135)にしても…更に言うなら、「BASE」(4477)の鶴岡君も一所懸命に経営をしているかどうか…疑わしいのです。現状の姿に甘え…更なる極みを目指す努力が欠けます。

その点、毎年のように…M&Aを利用して成長を遂げている田中君は、大きく評価できます。「BASE」の鶴岡君に、失望したのは、牧さんにターゲットにされて…買収防衛を打ち出した点です。これでは「東京機械」(6335)と「五十歩百歩」です。株主になってもらって…「ありがとう」と…言うのが、普通の経営者感覚です。

嘗て…カタルは「DeNA」(2432)の南場さんと「グリー」(3632)の田中君の違いを観察してきました。やはり守りに入った「グリー」(3632の時価総額総額は952億円)の株価と「DeNA」(2432の時価総額は43242億円)の株価は、大きく…違ってきました。嘗てはライバル企業でした。でも「グリー」の田中君は、「日本通運」の財務から専門家を招き…「守りの経営」に入りました。でも「DeNA」の最近は、少し…違います。

市場と言うのは、もっと大らかなもので…「頑張る経営者」を応援する…場です。僕らの資金がやがて…未来の日本を創るのです。トヨタ(7203)は、今は過渡期ですから…どう変身するか、分かりませんが、是非、「利益率の観点」の経営を、取り入れて欲しいと考えています。

「量」は、新興国に任せれば良いのです。それより「効率的な仕組み」を持った企業を育て…成長力が著しいアジア圏市場に、もっと「関心」を向けるべきです。国のGDPが大きく伸びているアジア圏の「購買力」は、ドンドン上がっています。だからインバウンド・ブームなのです。

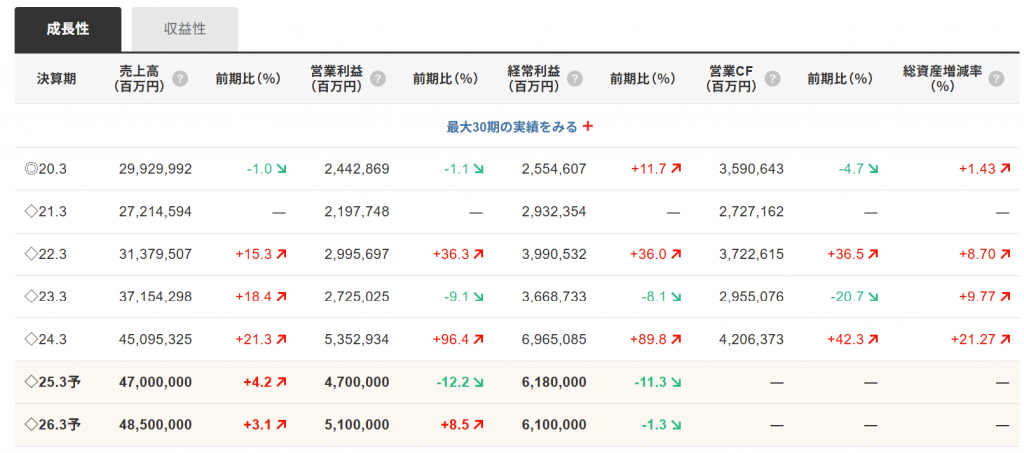

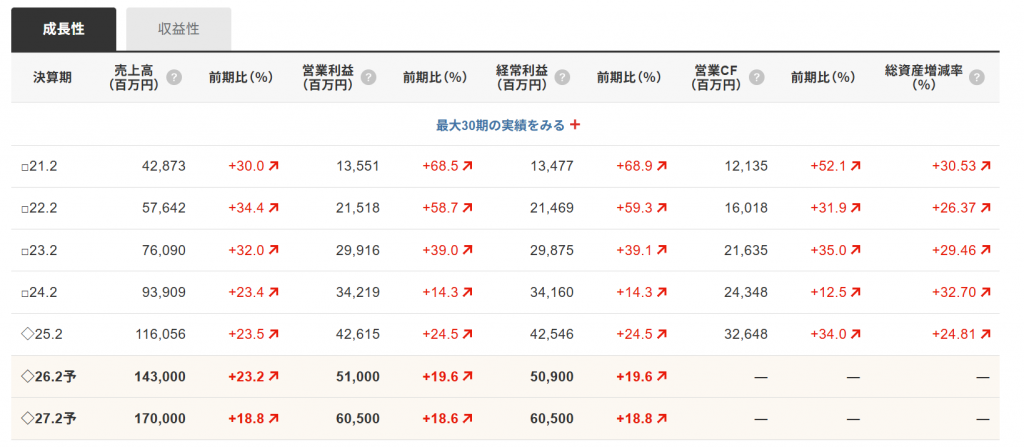

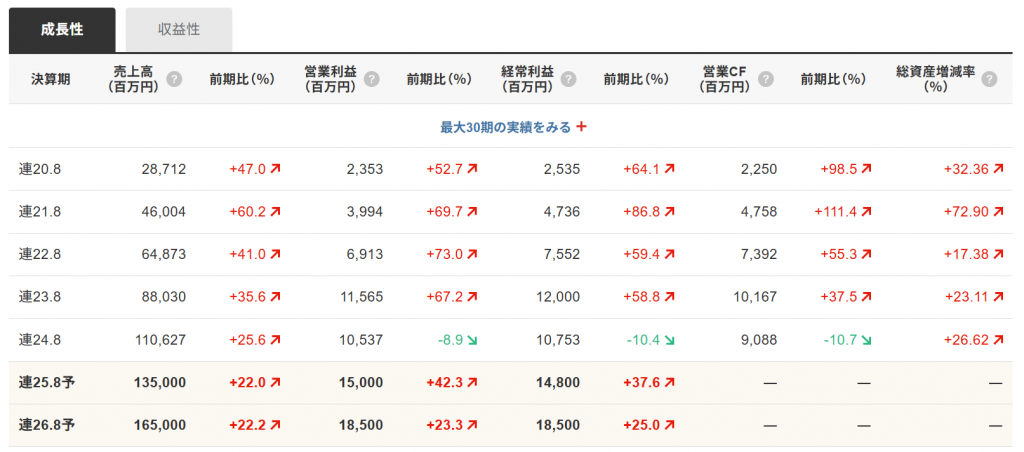

注目している「ソフト業界」4社の最近の成長力と利益率の業績を載せました。

株価は「成長力」が重視され、後から…利益が追い付くのが、「普通の展開」です。会社の成長過程により…経営戦略も変わるのです。その点、成長が著しい…「SHIFT」(3697)の話題を、先日は紹介しました。好業績を誇る…センサーの「キーエンス」の元社長の佐々木道夫氏が惹かれる「SHIFT」(3697)に踊り場の相場に、関心を持っている…カタルです。

所詮、「企業は人なり」なのです。また…明日。