情報と言うものは、かなり「恣意的」に流され…「疑わしいもの」が多いのです。例えば…こちらの報道は、最近のものに見えますが、実際は4月の初めに流れた情報の「二番煎じ」かもしれません。どちらか…本人に聞いてみるしかありませんが、そんな面倒な手間をかける人は居ないでしょう。

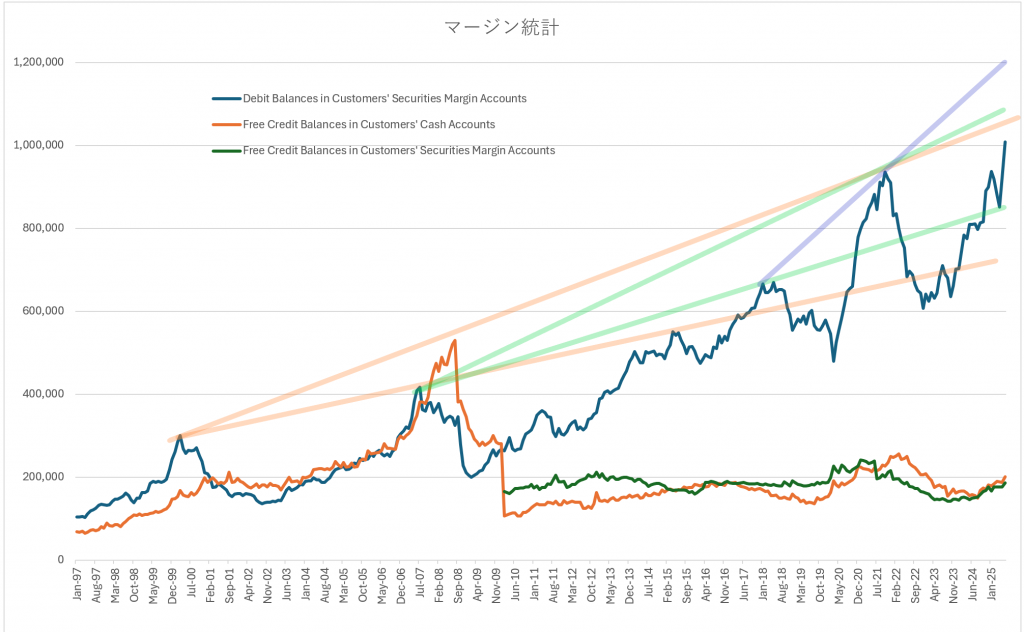

気になった報道を、例えば…金曜日に紹介した「ドイツ銀行」のスティーブン・カプリオ氏率いる同行のクレジット戦略チームが指摘した米国の「仮需要の危険」の話です。

その大元は、こちらのサイトから、カタルは、この「グラフ」を作成したのです。その絶対値は確かに「高い」ですが、経済は拡大を続け、基本的に貨幣の流動性は、毎年、増え続けています。だからカタルは「傾向線」を引いた訳です。一つの報道を観て、自分は何を考えて、どう自分なりに…その情報を「咀嚼」するのか?

昨日は「ファナック」(6954)の決算が、発表されました。株価と企業業績の感覚が正しい関係になっているか?

単純に売り上げの推移や「利益率」だけでは、比較できません。最近、カタルは「タイミー」(215A)の推奨をやめました。高値を超える「確率」は、依然…高いのでしょう。現状の株価から、更に「上の株価」に行くのは、やはり「観察時間」が必要になるのでしょう。

更なる「企業業績の向上」がないと…適正株価とは言えなくなります。だから「成長力」が重要になります。もともと…人材派遣業は、他人の「労働のピンハネ」ですから、利益率が大きく上がりません。常識で考えるなら、売上高営業利益率が現状の15%から、せいぜい…20%が限度なのでしょう。

故に売上高の成長力が、問題になります。「タイミー」(215A)の業容を考えると、地方への広がりは限度があります。故に、カタルは既に足場を固めたので、海外の「アジア圏」への進出が不可欠だと思います。

「タイミー」(215A)の 成長性

それでも…この伸び率なので、この「PSR」の評価なのです。しかし5倍が限度だと考えると…既に時価総額は2000億円近いので、あまり魅力があるとは、言えません。あとは「博打の領域」です。「仕手化」し始めていますから、そこに期待を掛けるしかないのでしょう。

同じ基準で「ファナック」(6954)も株価判断をします。この会社も、似た…動きです。現状の売上高営業利益率は19%~22%程度でしょう。しかし…売り上げの成長力は「タイミー」に軍配が上がります。「ファナック」は、ほぼ「横ばい」です。だから「タイミー」の方が、魅力的です。

しかし…投資家により、投資の「選択」は変わります。運用資金が大きい人や、安定度を重視するなら「ファナック」に軍配が上がります。しかし…成長性の観点では「タイミー」です。

それぞれ…投資家により、その選択は変わります。「ファナック」は、既に配当性向が60%で配当を実施しています。「タイミー」は外部に資金を流出させず、「潜在成長率」がまだ高いので「先行投資」を優先しています。でも売り上げが、ドンドン大きくなっていますから、当然ながら…この成長力は落ちます。何処かで…配当などの株式分配を始める段階になります。やはり…その基準は、売り上げの成長力が5%程度に落ちる時でしょう。

この関係上にあるのは「出前館」(2484)の存在です。「出前館」の売り上げは凄まじい…「伸び率」でした。しかし2023年に「販促費」を減らしたのか? カタルはその辺りを観察してないから、分かりませんが、今は「持続可能」な売り上げ水準を「探っている」段階でしょう。仮に、その売り上げが、確定して…販促費をあまりかけずに「利益」を出せる段階になるなら、株価は反転します。

同じことですが…「クックパッド」(2193)の場合は、先ずは「拡大戦略」を「失敗」と見なし…利益が生まれない部分から撤退し、「赤字」の垂れ流しを止めました。今は「適正ライン」まで…人員も減らしたところでしょう。これが通常の経営の仕方です。

「ペイペイ」も同じでしょうが、日本で一番の…キャシュレスの「決済基盤」を構築しました。だから上場を視野にしたのは、「黒字化」が見えて来たのでしょう。ペイペイは「仕組みの利益」です。全体の経済のパイが大きくなると、つまり名目経済で、物価高のインフレ環境です。そうすると、安定した利益の蓄積です。まぁ公共事業と同じで…大きな利益を狙えませんが、安定した…「利益の蓄積」です。これが仕組みの利益で、「利益の質」は高いのでしょう。景況感に左右されず、安定した利益ですから、食品や薬品と並ぶ…「ディフェンシブ・ストック」です。保守的な投資です。バフェットが好む…「安定した利益」です。

皆さんは、この「損益分岐点」の考え方を、確り理解して、市場間に存在する「イレギュラーの株価」を探して、それを是正するのが「株式投資」なのでしょう。市場の基本は、このような「個別の競争」を、切磋琢磨して…その業界の雄になる企業を、探すことです。

「キーエンス」(6861)の 業績

製造業ではセンサーの「キーエンス」(6861)の利益率は52%と高く…DXでは「オービック」(4684)などは、高い利益率の64%を誇ります。この売り上げの「半分以上」の利益のラインは、「勝ち組」の評価です。だから…「PSR」が、キーエンスは13.2倍、オービックは22倍の評価です。この差は「成長力」などが、多少…違うためでしょう。キーエンスは、どうしても「原材料費」が掛かります。オービックはソフトウエアの開発費なのでしょう。業種により…その評価は、変わります。

でも、もし「タイミー」のピンハネ率が、何らかの「付加価値」を付けて…同業との競争から抜け出して、現状の15%ラインから、更に5%程度ではなく…10%程度まで高めることが出来るなら、株価の評価はPSRが10倍以上は、難しいかも知れませんが、かなり高く評価されるのでしょう。基本的に、市場は「利益率」が高く…尚且つ、売り上げの成長力が高いと、一気に株価評価が大きく変わります。その業界の「最高峰の利益率」を誇る…会社の株価評価が、一般的な基準(目標)になります。

ECサイトなら「ZOZO」(3092)の30%越えが「限度」なのでしょう。そのZOZOのPSRは6.3倍です。だから、カタルは「ジェイドG」(3558)の売上高営業利益率の水準に拘っています。

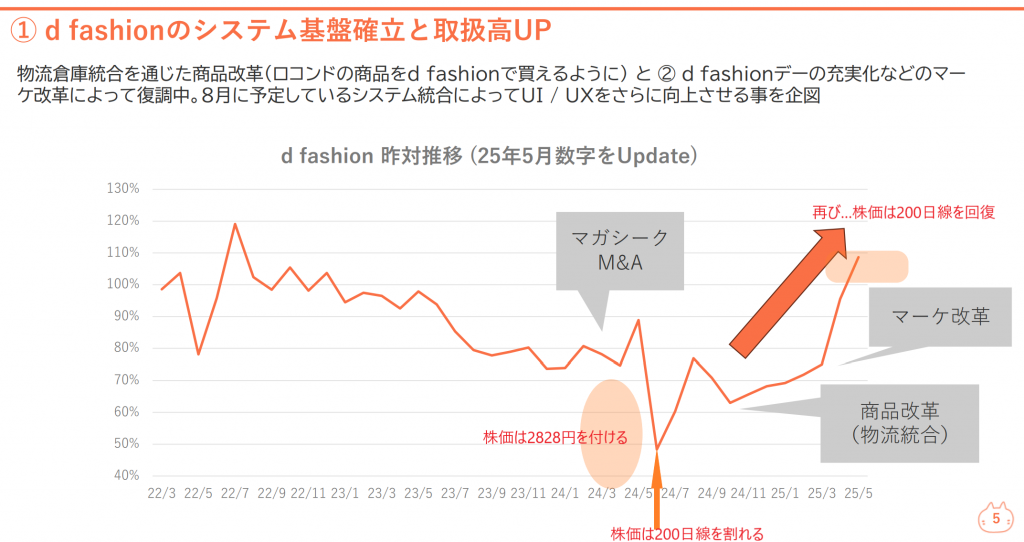

現状の「四季報の見通し」は7.98%~今期は8.82%の予測です。だから…PSRの評価は0.83倍の市場評価ですが、既に1Qの段階で、この利益率は12.24%です。しかもこの数字はd fashionの3月~5月の評価ですが…この100%以上の数字は5月からなのです。この回復が続くなら…6~8月のdfashionの売り上げは100%以上でしょうから、当然の結果、更に利益率は「改善される」でしょう。だから2Qへの期待値は更に高まります。

仮に今期15%ラインになるなら、一気に、株価はPSRの評価で、売り上げの2倍程度が妥当な株価でしょう。故に、売り上げが190億円なら、会社の時価総額380億円ですから、株価では3300円が「妥当株価」になるから…、カタルは「年後半」は3000円台の株価になる「可能性」が生まれると述べています。ここ迄…多くに人は、この現実を、まだ…知りません。

何故なら、一般評価は「四季報の数字」を観て、株価を見直すからです。もともと…この「四季報予想」が、間違っています。ここに「過去の成長力」の28%台の実績が、加味されますから、カタルは、何れ…株価が1万円台と述べています。まぁカタルの読者に、解説しても皆さんは「馬の耳に念仏」でしょう。所詮、「豚に真珠」なのです。このようなシナリオは、いろんな場面で生まれます。

「大阪チタン」(5726)も「同じだ」と…カタルは述べました。現状のPSRは1倍程度ですが、既に「増産投資」が決まっており、問題はボーイング社の生産能力です。ロシア制裁はどうなるか分かりませんが、欧州は、中国と関係は近く…エアバスは、中国のスポンジチタンを利用しているのでしょう。しかし今回の「レアメタル」騒動を観ても分かりますが、中国は「恐い国」です。日本とは違います。だから日本のスポンジチタンの利用度は、競争が有利になります。もともと素材産業ですから、軽く…その利益率は20%を超えるのでしょう。実際に過去の決算では最高値は「39%」なのです。これを狙っている訳です。

カタルの狙いを、今から説明をしても、皆さんは、到底…信じないでしょう。

それが人間と言うものです。実際に誰かが、株価の「仕掛け」に関与したケースが「データセクション」(3905)です。確りした…仕掛け人の存在が、「株価上昇」には欠かせません。もともと…「ものを言う」株主は、金の亡者です。だから「グリーンメラー」と「五十歩百歩」の関係ですが、もともと…企業側に、企業統治の感覚が、「希薄」なのです。

保身のために、本業と関係ない「不動産投資」などの利益に甘えて…会社を食い物にします。だから…カタルは社長を辞めたら、会長や相談役などに留まることには、反対です。そもそも…おかしな日本の仕組みでしょう。「のれん」の評価もそうですが、カタルは日本独自の「院政」など…やめて、合理的な仕組みすべきだろうと思っています。

大相撲の優勝は、今場所も「荒れる名古屋場所」の評価通りの「平幕」優勝です。ウクライナ出身の「安青錦」の生い立ちを知ると…応援したくなります。関大相撲部コーチの山中新大さんが、彼の要望を「快く」受け入れて…「陰で」彼を支えたエピソードを知ると、相撲も観方が変わります。

そのライバルの「琴勝峰」の親父さんは、千葉の柏出身で…親父さんはボディービルダーであり…居酒屋を営んでいるとか…。日本人とウクライナ人の勝敗は、どうなるのでしょう。優勝決定戦になるのか…そのまま「本割」で、優勝が決めるのか、楽しみです。

相撲を観ても分かりますが、最近の若者の「精神力」の程度が低い…と、感じるのはカタルだけでしょうか。なかなか…最近は「精神的」に強い力士が観られません。「大の里」の親方の「稀勢の里」も気持ちが弱い人でした。その気持ちが、弟子に「伝染しない」と良いのですが…。負けた相撲を観ると「自滅」なのです。

株式相場も、同じです。自分自身に、いつも「余裕」がないと、僅かな「株価の揺れ」に、自分の気持ちが動揺します。その揺れの原因は「無知」なのです。

まぁ経験が乏しいと、なかなか…「強靭な精神力」は宿りません。まだ四季報の数字も変わらないのに…株価だけが「上がれ」と言うのは、自分が、如何に「無理な要望」を抱いているか…が、分かります。

確りした「時間軸の把握」を理解しているなら、野村証券の「株価位置」や名目経済が市場に、どんな影響を与えるか…理解できます。その関係を知っているか…知らないか…。自分が、どのレベルの…どのステップに「位置している株式」にお金を投じているか…それを、先ずは、知らないと駄目なのです。「安全」を求めるか…それとも激しい「値動き」を求めるのか? それぞれ…投資家の要望は、違うのです。自分が基準ではないのです。

皆さんは、それを全く…理解してないようですから、カタルは今年から、そのモデルになるような「損をしない投資」の実践を始めました。参考にされると良いのでしょう。適度に…変動率の「高い株」も組み入れています。一般読者にも、事前告知で伝えていますから、ご利用してください。

今は「3Dマトリックス」、「ジェイドG」や「デンソー」などを組み入れてあります。カタルレポートの利用の仕方は「勝手」です。自分が同調するなら同じ行動を供にすれば良いし、違う意見なら、貸借株なら空売りの選択が出来ます。

あくまでも、自分自身がどう考えて、どう行動をするか…その話なのです。また…明日。